Attenzione:

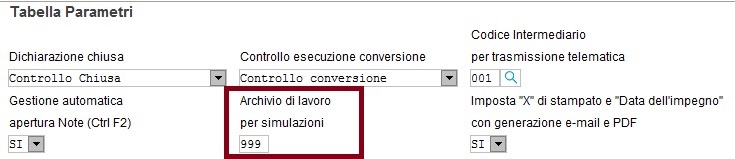

Le dichiarazioni inserite per effettuare simulazioni di calcolo devono essere inserite su un archivio di lavoro diverso da quello utilizzato per la compilazione di dichiarazioni da presentare all'Agenzia delle Entrate, č possibile indicare in tabella Parametri l'archivio che si intende utilizzare per le simulazioni (l'archivio verrŕ riportato nella funzione di copia per simulazione).

Premendo i tasti ALT F3 o cliccando sulla voce ![]() presente

a sinistra sotto la sezione Altri comandi vengono visualizzati i messaggi

relativi agli errori di compilazione della dichiarazione.

presente

a sinistra sotto la sezione Altri comandi vengono visualizzati i messaggi

relativi agli errori di compilazione della dichiarazione.

Cliccare con il mouse sul messaggio per posizionarsi sul quadro da modificare.

I messaggi sono avvertimenti previsti dalla nostra procedura Redditi PF, non vengono stampati sul modello o scaricati nel file telematico.

![]()

Cliccare sul bottone per visualizzare lo stato della dichiarazione Redditi.

Vengono mostrate la data, ora e sigla operatore relative alle operazioni effettuate sulla dichiarazione.

Stato dichiarazione Compilata:

I dati vengono aggiornati ogni volta che viene effettuata una variazione sulla dichiarazione.

Stato dichiarazione Confermata:

I dati vengono aggiornati quando si imposta la barratura di Dichiarazione chiusa.

Stato dichiarazione Stampata:

I dati vengono aggiornati quando si effettua la stampa della dichiarazione

Stato dichiarazione Archiviata:

I dati vengono aggiornati quando si effettua l'archiviazione della dichiarazione.

Stato dichiarazione Scaricata nella fornitura telematica:

I dati vengono aggiornati quando si genera la fornitura telematica.

Stato invio all'amministrazione finanziaria:

Il campo puň assumere i valori:

Da inviare;

Inviate;

Accolte;

Scartate;

Stato Messaggi:

Il campo puň assumere i valori:

OK, in caso di dichiarazione senza anomalie;

Errori bloccanti, in caso di dichiarazione che presenta errori bloccanti;

Errori non bloccanti, in caso di dichiarazione con errori non bloccati.

![]()

Cliccare sul bottone per visualizzare lo stato della dichiarazione IRAP.

Vengono mostrate la data, ora e sigla operatore relative alle operazioni effettuate sulla dichiarazione IRAP.

Stato dichiarazione Compilata:

I dati vengono aggiornati ogni volta che viene effettuata una variazione sulla dichiarazione IRAP.

Stato dichiarazione Confermata:

I dati vengono aggiornati quando si imposta la barratura di Dichiarazione chiusa ed č compilato il quadro IRAP.

Stato dichiarazione Stampata:

I dati vengono aggiornati quando si effettua la stampa della dichiarazione IRAP.

Stato dichiarazione Archiviata:

I dati vengono aggiornati quando si effettua l'archiviazione della dichiarazione IRAP.

Stato dichiarazione Scaricata nella fornitura telematica:

I dati vengono aggiornati quando si genera la fornitura telematica dell' IRAP.

Stato invio all'amministrazione finanziaria:

Il campo puň assumere i valori:

Da inviare;

Inviate;

Accolte;

Scartate;

Stato Messaggi:

Il campo puň assumere i valori:

OK, in caso di dichiarazione senza anomalie;

Errori bloccanti, in caso di dichiarazione che presenta errori bloccanti;

Errori non bloccanti, in caso di dichiarazione con errori non bloccati.

![]()

Cliccare sul bottone per visualizzare la videata relativa allo stato dei quadri.

Nella videata sono elencati tutti i quadri della procedura.

Per attivare un quadro č sufficiente inserire la barratura ad esso associata (colonna "Attivato"). Allo stesso modo, per disattivare un quadro basta togliere la barratura precedentemente indicata.

Nello Stato quadri le descrizioni dei quadri compilati verranno mostrate di colore azzurro, giallo o rosso (azzurro = senza anomalie, giallo = con anomalie, rosso = con errori bloccanti) per visualizzare in tempo reale lo stato dei vari quadri della dichiarazione. Nella colonna Compilato PF-2018 vengono barrati i quadri compilati lo scorso anno.

Note:

Non č possibile disattivare un quadro giŕ compilato (presente il valore "X" nel campo "Compilato"), in tal caso comparirŕ il messaggio "Operazione non possibile. Quadro giŕ compilato".

Quando si accede ad un quadro non attivato, la barratura di "attivato" viene impostata automaticamente.

I quadri RN, RX e Acconti 2018 vengono attivati automaticamente in quanto quadri di riepilogo e quindi obbligatori.

La stampa della dichiarazione Redditi e/o della

dichiarazione IRAP puň essere effettuata anche dalla dichiarazione, dal

quadro Impostazioni e dal Frontespizio cliccando sul bottone ![]() .

.

E' possibile stampare i modelli laser, il brogliaccio, il modello Impegno alla presentazione telematica ed il Riepilogo laser.

Dati provenienti da Anagrafica Unica in Redditi PF

Dichiarazione chiusa

Barrare la casella cliccando con il mouse quando la dichiarazione Redditi e/o la dichiarazione IRAP č pronta per essere stampata/scaricata nel file telematico.

La dichiarazione Redditi e/o la dichiarazione IRAP non verrŕ stampata sul modello ministeriale o non verrŕ scaricata nel file telematico se non č presente questa barratura.

Quando la dichiarazione risulta Chiusa vengono automaticamente disabilitate le funzioni di variazione e cancellazione dei quadri e viene attivata la funzione di visualizzazione.

Per disabilitare la funzione di attivazione č necessario disattivare il controllo in tabella Parametri, ma questa modalitŕ č sconsigliata in quanto consente di eseguire variazioni anche se la dichiarazione č stata stampata o inviata telematicamente, e non consente di eseguire i collegamenti automatici tra le procedure (es. il trasferimento automatico nella procedura F24 all'uscita dalla dichiarazione, se dichiarazione chiusa).

Se, barrando la casella, viene visualizzato il messaggio "Dati anagrafici non collegati con l’Anagrafica Unica. Non č possibile chiudere la dichiarazione. Per allineare l’anagrafica occorre:

posizionarsi sul quadro "Frontespizio";

cliccare

sul bottone ![]() ;

;

allineare l’anagrafica unica centralizzata con eventuali dati mancanti;

premere F12 per salvare le modifiche;

uscire dall’Anagrafica Unica premendo ESC;

A questo punto, l’anagrafica risulterŕ allineata con quella centralizzata e sarŕ possibile chiudere la dichiarazione.

Nel caso di una dichiarazione unificata, barrando la casella "Dichiarazione chiusa" potrebbe essere visualizzato il seguente messaggio:

"Attenzione. Nel frontespizio della procedura Studi sono segnalate delle anomalie nel passaggio dati tra Redditi e Studi e/o tra Studi e Redditi. Chiudere comunque la dichiarazione"

Le anomalie in questione potrebbero manifestarsi nei seguenti casi:

Viene elaborato lo studio, viene barrata la casella "Dichiarazione chiusa" nell’anagrafica degli studi, viene effettuato il passaggio dell’adeguamento nei quadri di Redditi e successivamente viene ripetuto il passaggio dei dati negli studi con il CTRL F8;

Viene elaborato lo studio, viene barrata la casella "Dichiarazione chiusa" nell’anagrafica degli studi, viene effettuato il passaggio dell’adeguamento nei quadri dei Redditi ma la dichiarazione Redditi č chiusa oppure č in uso da un altro utente;

In entrambi i casi, č necessario deselezionare la casella "Dichiarazione chiusa" nell’anagrafica degli Studi e:

ripetere il trasferimento dei dati da Redditi;

elaborare lo studio con Ge.ri.co;

barrare la casella "Dichiarazione chiusa" negli studi;

Verificare che la dichiarazione Redditi non sia chiusa o in uso da un altro utente;

Uscire dalla dichiarazione Studi.

Lo

stesso messaggio di cui sopra puň essere visualizzato cliccando sul pulsante

![]() .

.

TIPO DI DICHIARAZIONE REDDITI

Studi di settore/Parametri/IVA solo quadro VO

Se nei quadri richiesti della dichiarazione č barrata la casella Studi o Parametri e/o IVA solo quadro VO, i dati degli Studi di settore/Parametri vanno inseriti nella procedura Studi di settore/Parametri 2018 e il quadro VO va inserito nella dichiarazione Redditi PF, creando la fornitura telematica da Redditi PF verrŕ inserita nella fornitura telematica di Redditi PF anche i files per gli studi di settore o parametri e il quadro VO.

I modelli Parametri, Studi di settore (dati contabili ed extracontabili) devono essere stampati nelle rispettive procedure.

Gli utenti che hanno sullo stesso computer la procedura Studi di settore 2018 prima di utilizzare la funzione "Creazione Fornitura telematica Redditi" devono indicare in Gestione Utenti per la procedura Studi di settore lo stesso Nome utente affinché in base al codice fiscale sia possibile generare il file comprendente anche la dichiarazione Studi di settore.

Redditi

Riporto automatico, la barratura viene stampata sul Frontespizio.

Modelli compilati

La barratura relativa ai quadri RW, RT e RM viene rilevata, per la stampa sul Modello, in base alla barratura presente nella colonna "Compilati" nello "Stato quadri".

La barratura Redditi deve essere cancellata nei seguenti casi:

Consegna del solo modello RW;

Consegna del solo modello RM;

Consegna del solo modello RT;

Consegna del solo modello Irap;

PRESENTAZIONE DELLA SOLA DICHIARAZIONE IRAP

Se il soggetto deve presentare solo la dichiarazione Irap deve compilare il quadro IQ, il frontespizio del modello Redditi e non deve essere barrata la casella "Redditi".

IVA solo Quadro VO

La casella deve essere barrata esclusivamente dal soggetto esonerato dall'obbligo di presentazione della dichiarazione annuale IVA per l'anno 2018 il quale, al fine di comunicare opzioni o revoche esercitate con riferimento al periodo d'imposta 2017 sulla base del comportamento concludente previsto dal D.P.R. 10 novembre 1997, n. 442, debba allegare alla propria dichiarazione il quadro VO. In questo caso il quadro VO va compilato direttamente nella procedura Redditi PF.

Studi di Settore - Parametri

Se "Riporto automatico" la procedura riporta in automatico la barratura in corrispondenza della casella "Studi di settore" o "Parametri" in base ai dati presenti nel quadro RE, RF e RG.

Se "Inserimento manuale", le barrature sono a inserimento manuale.

Se il soggetto svolge piů attivitŕ, per le quali vanno allegati sia gli Studi di Settore sia i Parametri, occorre inserire manualmente le barrature Studi di settore e Parametri.

Per richiamare la dichiarazione Studi di Settore collegata, cliccare

sul comando ![]() .

.

Nel caso in cui nell'archivio della procedura Studi di Settore non č presente la dichiarazione collegata, cliccando sul bottone verrŕ creata una nuova dichiarazione Studi di Settore.

Studi di settore

La casella viene barrata in automatico nei seguenti casi:

Quadro RE

Se il codice attivitŕ indicato nel quadro RE, rigo RE1, č presente nella tabella Codici attivitŕ soggetti a Studi/Parametri ed ha la barratura "Attivitŕ soggetta a Studi di settore" e il campo Causa di esclusione assume uno dei seguenti valori:

non č compilato;

č compilato ed č diverso da 3, 8, 11, 12 e 15;

č uguale a 2 o 5 o 7 e il campo "eventi eccezionali" del frontespizio č diverso da 2.

oppure

Quadro RF

Se il codice attivitŕ indicato nel quadro RF, rigo RF1, č presente nella tabella Codici attivitŕ soggetti a Studi/Parametri ed ha la barratura "Attivitŕ soggetta a Studi di settore" e nel rigo RF1 non č barrata la casella "cause di inapplicabilitŕ degli studi" e il campo Causa esclusione assume uno dei seguenti valori:

non č compilato;

č compilato ed č diverso da 3, 8, 11, 12 e 15;

č uguale a 2 o 5 o 7 e il campo "eventi eccezionali" del frontespizio č diverso da 2.

oppure

Quadro RG

Se il codice attivitŕ indicato nel quadro RG, rigo RG1, č presente nella tabella Codici attivitŕ soggetti a Studi/Parametri ed ha la barratura "Attivitŕ soggetta a Studi di settore" e nel rigo RG1 non č barrata la casella "cause di inapplicabilitŕ degli studi" e il campo Causa esclusione assume uno dei seguenti valori:

non č compilato;

č compilato ed č diverso da 3, 8, 11, 12 e 15;

č uguale a 2 o 5 o 7 e il campo "eventi eccezionali" del frontespizio č diverso da 2.

Nota:

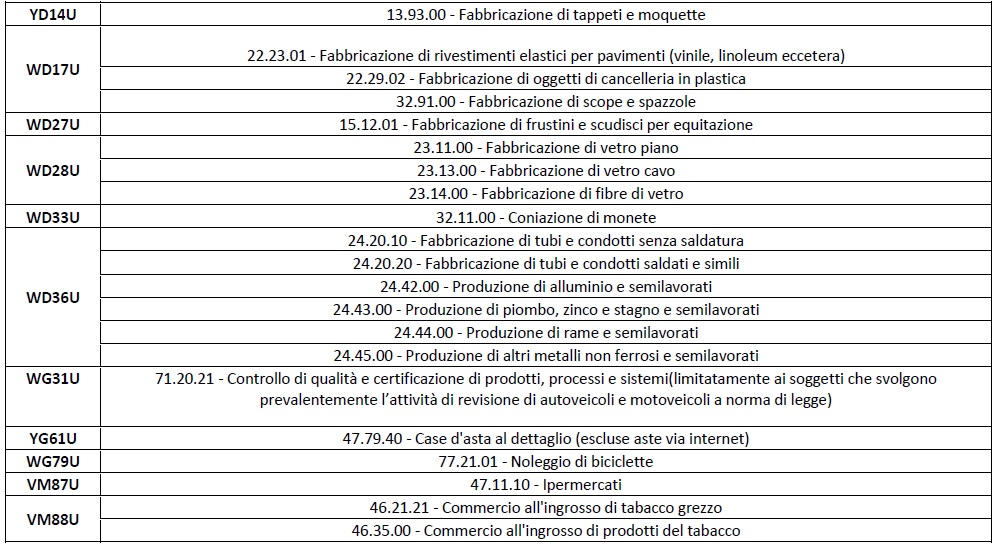

Con Provvedimento dell'Agenzia delle Entrate del 03/05/2018 sono stati individuati i codici attivitŕ che devono compilare il modello Studi di settore ai soli fini dell'acquisizione dati.

Per i codici attivitŕ contenuti nella tabella, devono essere compilati i Parametri ed anche il modello Studi di settore (per l'acquisizione dati, senza eseguire il calcolo di Ge.Ri.Co.).

Per il codice attivitŕ 71.20.21 l'acquisizione dati č riservata esclusivamente ai soggetti che svolgono prevalentemente attivitŕ di revisione autoveicoli e motoveicoli a norma di legge. Per questo codice attivitŕ la barratura "Studi di settore" non viene riportata in automatico. Se l'attivitŕ del soggetto rientra nel caso di solo acquisizione dati (attivitŕ di revisione autoveicoli e motoveicoli a norma di legge), impostare "Inserimento manuale" e la barratura di "Studi di settore".

Come riportato nelle Istruzioni ministeriali degli Studi di settore 2018 la stampa prodotta dal software Ge.ri.co. non puň essere utilizzata in sostituzione del Modello Studi di settore; quindi deve essere utilizzata la stampa prodotta dalla nostra procedura Studi di settore.

Per verificare se per l'attivitŕ o per le attivitŕ svolte dal soggetto sono stati pubblicati gli studi di settore si puň premere F9 sul Codice attivitŕ del quadro Impostazioni della procedura Studi di settore (da Redditi premere CTRL F7 o cliccare sul Menů Principale di Redditi sul tasto destro del mouse).

Istruzioni ministeriali Studi di settore 2018 - Parte generale

4.2 Modalitŕ di compilazione

Gli studi di settore tengono conto di variabili di natura contabile ed extracontabile individuate nei decreti di approvazione dei singoli studi di settore.

Per compilare correttamente i modelli occorre tenere presente che:

i contribuenti con periodo d’imposta non coincidente con l’anno solare devono comunicare i dati che nel modello sono richiesti con riferimento alla data del 31 dicembre tenendo in considerazione la situazione esistente alla data di chiusura del periodo d’imposta;

i contribuenti che hanno cessato l’attivitŕ prima del 31 dicembre e hanno nuovamente iniziato l’attivitŕ, entro 6 mesi dalla cessazione, nel periodo d’imposta successivo, dovranno comunicare i dati, che nel modello sono richiesti con riferimento alla data del 31 dicembre, tenendo in considerazione la situazione esistente alla data di cessazione dell’attivitŕ;

generalmente i dati contabili contenuti nei quadri destinati all’indicazione dei dati strutturali devono essere comunicati (se non diversamente specificato nelle istruzioni dello studio di settore applicabile) senza considerare eventuali variazioni fiscali derivanti dall’applicazione di disposizioni tributarie, in quanto il dato rilevante č quello risultante dalle scritture contabili. Viceversa, i dati contabili da indicare nel quadro F o G, nel quadro X o nel quadro T devono essere forniti tenendo conto delle eventuali variazioni fiscali determinate dall’applicazione di disposizioni tributarie (se non diversamente specificato nelle istruzioni dello studio di settore applicabile). Pertanto, ad esempio, le spese e i componenti negativi relativi ad autovetture, autocaravan, ciclomotori e motocicli utilizzati nell’esercizio dell’impresa vanno assunti tenendo conto di quanto previsto dall’articolo 164 del TUIR;

ai fini della compilazione dei quadri “T - congiuntura economica”, i dati relativi alle annualitŕ 2014-2015-2016, necessari per l'applicazione del correttivo congiunturale individuale e per gli interventi relativi all'analisi di normalitŕ economica, devono essere indicati per i soli periodi d'imposta in cui č stato dichiarato lo stesso codice attivitŕ prevalente o applicato lo stesso studio di settore, rispetto al 2017; in quest'ultimo caso l'individuazione dello studio di settore rimane la stessa anche a seguito della relativa evoluzione (ad es. il contribuente che nel periodo di imposta 2017 č tenuto alla presentazione del modello WM13U e nelle annualitŕ 2016, 2015 e 2014 ha presentato i modelli VM13U).

i soggetti che nel periodo d’imposta in corso alla data del 31 dicembre 2015 e/o in quelli precedenti, si sono avvalsi del regime dei contribuenti “minimi”, previsto dai commi da 96 a 117 dell’articolo 1 della legge 24 dicembre 2007, n. 244 o del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilitŕ e non hanno applicato piů tale regime nel periodo di imposta in corso alla data del 31 dicembre 2016 devono fornire alcuni dati contabili, da indicare nei quadri F, G, X e T senza tenere conto degli effetti derivanti dal principio di cassa, applicato nei periodi di imposta precedenti e correlato al citato regime. In particolare, i dati relativi alle variabili rilevanti per la determinazione del cluster o per la stima dei ricavi e dei compensi (per l’individuazione delle quali si rimanda al contenuto delle Note Tecniche e Metodologiche degli studi di settore, disponibili anche sul sito dell’Agenzia delle Entrate www.agenziaentrate.gov.it), devono essere indicati in modo da consentire la corretta applicazione degli studi di settore anche nei confronti di tali soggetti. Le indicazioni riportate in precedenza si applicano anche nei confronti degli esercenti attivitŕ di lavoro autonomo che nel periodo d’imposta in corso alla data del 31 dicembre 2016 hanno applicato il regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratoriin mobilitŕ o il regime forfetario di cui ai commi da 54 a 89, articolo 1, della Legge n.190 del 2014. A tal fine, ad esempio, il costo del venduto da considerare per la stima dei ricavi dovrŕ coincidere con il costo effettivamente sostenuto per l’acquisto dei beni o servizi da cui originano i ricavi dichiarati dal contribuente. Tale costo dovrŕ essere indicato al netto dell’IVA esposta in fattura. Il valore delle esistenze iniziali e delle rimanenze finali, da indicare nel quadro F, di conseguenza, dovrŕ essere determinato in relazione alle merci effettivamente giacenti nel magazzino, anche se i relativi costi, sulla base delle disposizioni previste dal regime dei “minimi” o di quello di vantaggio per l’imprenditoria giovanile e lavoratori in mobilitŕ, sono stati dedotti integralmente nel periodo di imposta di acquisto. Analogamente, ai soli fini della compilazione del presente modello e della corretta applicazione degli studi di settore, devono essere individuati i valori delle quote di ammortamento relativi ai beni di costo unitario superiore a 516,46 euro, strumentali all’esercizio dell’attivitŕ d’impresa, ovvero di lavoro autonomo, acquistati durante i periodi d’imposta in cui il contribuente si č avvalso del regime dei “minimi” o di quello di vantaggio per l’imprenditoria giovanile e lavoratori in mobilitŕ. Tali valori, determinati sulla base dei criteri ordinariamente previsti dal TUIR, devono essere indicati nei quadri F o G del modello degli studi di settore. Per maggior chiarimento si riporta il seguente esempio:

− un contribuente ha acquistato nel 2014 (ultimo anno nel quale ha applicato il regime agevolato) un bene strumentale all’esercizio dell’attivitŕ d’impresa;

− le spese di acquisto sostenute, pari a 8.000 euro + IVA, sono state integralmente dedotte nel periodo d’imposta relativo all’anno di acquisto del bene stesso, sulla base delle disposizioni previste dal regime dei minimi”;

− con riferimento alla tipologia del bene strumentale acquistato, il coefficiente di ammortamento č pari al 25 per cento.

Tale contribuente, nel solo quadro F del modello, dovrŕ indicare:

• al rigo “Ammortamenti” del quadro F - elementi contabili, l’importo di 2.000 euro, corrispondente alla “quarta” quota di ammortamento relativa al bene strumentale;

• al rigo “Valore dei beni strumentali “ del quadro F - elementi contabili, l’importo di 8.000 euro, relativo al valore al netto dell’IVA del bene stesso.

La differenza di valore tra i dati indicati nel quadro F o G del modello di comunicazione dei dati rilevanti ai fini dell’applicazione degli studi di settore e quelli indicati nel quadro RE, RF o RG del modello REDDITI 2018 comporta che gli importi di reddito da indicare nei modelli degli studi di settore e nei quadri reddituali del modello REDDITI presumibilmente divergeranno;

il riferimento alle spese “sostenute”, contenuto nelle istruzioni, deve intendersi come un rinvio al criterio di imputazione dei costi previsto per la specifica categoria di reddito. Si precisa, inoltre, che per alcuni studi č stato predisposto sia il quadro F (attivitŕ in forma d’impresa) sia il quadro G (attivitŕ in forma di lavoro autonomo);

se č stata barrata la casella relativa all’esenzione IVA (rigo F30 o rigo G15, rispettivamente, del quadro F o del quadro G degli elementi contabili), i successivi righi necessari alla determinazione dell’aliquota IVA (righi da F31 a F35 o da G16 a G19) non devono essere compilati;

la quota dei redditi derivanti dall’utilizzo di opere dell’ingegno, da brevetti industriali, da marchi d’impresa, da disegni e modelli, nonché da processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili, ovvero, l’ammontare delle plusvalenze derivanti dalla cessione dei beni di cui al comma 39 dell’art. 1 della legge 23 dicembre 2014, n. 190, che non concorrono a formare il reddito, in base a quanto previsto dall’articolo 1, commi da 37 a 45, della legge 23 dicembre 2014, n. 190 (Patent box) devono essere indicate in maniera indistinta all’interno del quadro F. Ad esempio, l’ammontare delle plusvalenze derivanti dalla cessione dei beni di cui al comma 39 dell’art. 1 della legge 23 dicembre 2014, n. 190, che non concorrono a formare il reddito, dovranno essere incluse tra quelle assoggettate a tassazione e indicate nel rigo F05 del quadro F. Pertanto, il reddito di impresa (o la perdita) del periodo d’imposta risultante dalla differenza di tutte le componenti di reddito, positive e negative, indicato nel rigo F28 del quadro degli elementi contabili, dovrŕ essere comprensivo delle suddette quote di reddito o plusvalenze

2.4 Chi non li applica

Sono esclusi dall’applicazione (per gli obblighi di presentazione vedi invece il successivo paragrafo 3) degli studi di settore i contribuenti:

a) con inizio dell’attivitŕ nel corso del periodo d’imposta;

b) che hanno cessato l’attivitŕ nel corso del periodo d’imposta. Si ricorda che il periodo che precede l’inizio della liquidazione č considerato periodo di cessazione dell’attivitŕ;

c) con un ammontare di ricavi o compensi dichiarati superiore a 5.164.569 euro. Per quanto riguarda i ricavi, sono esclusi i corrispettivi delle cessioni di azioni o quote di partecipazioni, delle cessioni di strumenti finanziari similari alle azioni, delle cessioni di obbligazioni e di altri titoli in serie o di massa (articolo 85, comma 1 lettere c), d) ed e) del TUIR). I compensi da tenere in considerazione, invece, sono quelli derivanti dall’attivitŕ di lavoro autonomo (articolo 54, comma 1, del TUIR).

Le istruzioni di ciascun modello riportano le eventuali eccezioni (in particolare, per gli studi WG40U, WG50U, WG69U, WK23U, ai fini della determinazione del limite di esclusione dall’applicazione degli studi di settore, i ricavi devono essere aumentati delle rimanenze finali e diminuiti delle esistenze iniziali valutate in base a quanto previsto dagli articoli 92 e 93 del TUIR);

d) che si trovano in un periodo di non normale svolgimento dell’attivitŕ (vedi box successivo “Per saperne di piů”);

e) che determinano il reddito con criteri “forfetari”;

f) che esercitano l’attivitŕ di incaricati alle vendite a domicilio;

g) con categoria reddituale diversa da quella prevista nel quadro degli elementi contabili contenuto nel modello per la comunicazione dei dati rilevanti ai fini dell’applicazione dello studio di settore approvato per l’attivitŕ esercitata, secondo le indicazioni fornite al punto 9.1 della circolare n. 58/E del 2002. Ad esempio, un contribuente che esercita in qualitŕ di lavoratore autonomo l’attivitŕ di “Portali web” (codice 63.12.00) non deve compilare il modello YG66U poiché questo contiene solo il quadro F destinato ad accogliere i dati contabili riguardanti l’esercizio dell’attivitŕ in forma di impresa;

h) che applicano il regime fiscale di vantaggio per l’imprenditoria giovanile e i lavoratori in mobilitŕ e il nuovo regime forfetario agevolato. Non si applicano inoltre gli studi di settore ai contribuenti che presentano le cause di inapplicabilitŕ indicate nel decreto di approvazione dello specifico studio di settore (si fa riferimento, ad esempio, alle societŕ cooperative, alle societŕ consortili ed ai consorzi che operano

esclusivamente a favore delle imprese socie o associate, alle societŕ cooperative costituite da utenti non imprenditori che operano esclusivamente a favore degli utenti stessi).

PERIODO DI NON NORMALE SVOLGIMENTO DELL’ATTIVITŔ

A titolo esemplificativo, si considera non normale svolgimento dell’attivitŕ:

a) il periodo in cui l’impresa č in liquidazione ordinaria, oppure in liquidazione coatta amministrativa o fallimentare;

b) il periodo in cui l’impresa non ha ancora iniziato l’attivitŕ produttiva prevista dall’oggetto sociale, ad esempio perché:

– la costruzione dell’impianto da utilizzare per lo svolgimento dell’attivitŕ si č protratta oltre il primo periodo d’imposta, per cause indipendenti dalla volontŕ dell’imprenditore;

– non sono state rilasciate le autorizzazioni amministrative necessarie per lo svolgimento dell’attivitŕ;

– č svolta esclusivamente un’attivitŕ di ricerca propedeutica allo svolgimento dell’attivitŕ produttiva di beni e servizi, sempreché l’attivitŕ di ricerca non consenta di per sé la produzione di beni e servizi e quindi la realizzazione di proventi;

c) il periodo in cui si č verificata l’interruzione dell’attivitŕ per tutto il periodo d’imposta a causa della ristrutturazione dei locali. In questa ipotesi č perň necessario che la ristrutturazione riguardi tutti i locali in cui viene esercitata l’attivitŕ;

d) il periodo in cui l’imprenditore individuale o la societŕ hanno ceduto in affitto l’unica azienda;

e) il periodo in cui il contribuente ha sospeso l’attivitŕ ai fini amministrativi dandone comunicazione alla Camera di Commercio, Industria, Artigianato e Agricoltura;

f) la modifica in corso d’anno dell’attivitŕ esercitata. Č il caso, ad esempio, di un imprenditore che fino ad aprile ha svolto l’attivitŕ “Commercio all’ingrosso di prodotti di salumeria” (codice attivitŕ – 46.32.20 – compreso nello studio di settore WM21E) e da maggio in poi in quella di “Trasporto con taxi” (codice attivitŕ – 49.32.10 – compreso nello studio di settore WG72A). Al contrario, non costituisce causa di esclusione la modifica in corso d’anno dell’attivitŕ esercitata qualora le due attivitŕ (quella cessata e quella iniziata) siano contraddistinte da codici attivitŕ compresi nello stesso studio di settore;

g) per i professionisti, il periodo in cui si č verificata l’interruzione dell’attivitŕ per la maggior parte dell’anno a causa di provvedimenti disciplinari;

h) nel caso di eventi sismici, il periodo in cui si verificano le fattispecie analizzate al paragrafo 8 della circolare n. 30/E del 2013.

Annotazione separata 2008 - Par. 5 "Abolizione dell'annotazione separata dei componenti rilevanti ai fini degli Studi di Settore"

..

Il decreto ministeriale dell11 febbraio 2008, a decorrere dal periodo d'imposta in corso alla data del 31 dicembre 2007, ha abolito l'obbligo dell'annotazione separata dei componenti rilevanti ai fini degli studi di settore, introdotto con il decreto dirigenziale del 24 dicembre 1999.

Pertanto, giŕ dal periodo d'imposta 2007, non esiste piů l'obbligo della compilazione del modello relativo all'annotazione separata dei componenti rilevanti ai fini dell'applicazione degli studi di settore per i soggetti che esercitano due o piů attivitŕ d'impresa ovvero, per gli studi c.d multipunto "non naturali", nel caso in cui l'attivitŕ d'impresa sia svolta attraverso l'utilizzo di piů punti di produzione e di vendita in locali non contigui.

Il citato decreto ministeriale ha stabilito, inoltre, per il periodo d'imposta 2007, un "regime transitorio" che permette di utilizzare le risultanze degli studi di settore, solo ai fini della selezione delle posizioni da sottoporre a controllo, con riguardo ai soggetti che svolgono l'esercizio di due o piů attivitŕ di impresa, non rientranti nel medesimo studio di settore, qual'ora l'ammontare dei ricavi relativi alle attivitŕ non prevalenti superi il 20 per cento dell'ammontare complessivo dei ricavi dichiarati.

Si precisa che, ai fini della verifica del superamento o meno della predetta quota del 20 per cento, occorre fare riferimento alla somma dei ricavi di cui all'articolo 85, comma 1, esclusi quelli di cui alle lettere c), d), e) del testo unico delle imposte sui redditi, approvato con d.P.R. 22 dicembre 1986, n. 917, agli altri proventi considerati ricavi (ad esclusione di quelli di cui all'art. 85, lett. f) del citato Tuir) nonché alle variazioni delle rimanenze relative ad opere forniture e servizi di durata ultrannuale (al netto di quelle valutate al costo).

Tali soggetti, che esercitano due o piů attivitŕ d'impresa, non rientranti nel medesimo studio di settore, con ricavi derivanti dalle attivitŕ non prevalenti superiori al 20 per cento dell'ammontare complessivo dei ricavi dichiarati, sono tenuti ad inviare il modello relativo ai dati rilevanti ai fini dello studio di settore, compilando l'apposito prospetto delle "Imprese multiattivitŕ".

In tale modello (riferito al codice dell'attivitŕ prevalente) dovranno essere comunque indicati i dati (contabili ed extracontabili) con riguardo all'intera attivitŕ d'impresa esercitata

Casi di esclusione/inapplicabilitŕ

(*)

Istruzioni ministeriali Studi di settore 2018 - Paragrafo 3

......

1. i contribuenti che determinano il reddito con criteri “forfetari” (ad eccezione di quelli che applicano il regime forfetario di cui ai commi da 54 a 89, articolo 1, della Legge n. 190 del 2014), che non devono perň compilare la parte relativa ai dati contabili (quadro F per le imprese oppure quadro G per gli esercenti arti e professioni). I dati comunicati potranno essere utilizzati per valutare se le caratteristiche strutturali del contribuente sono coerenti con i ricavi o compensi dichiarati;

......

Istruzioni ministeriali Redditi PF 2018 - Paragrafo "Studi di settore" presente nell'Appendice

Per i periodi d’imposta in cui trovano applicazione gli studi di settore, ovvero le modifiche conseguenti all’evoluzione dei medesimi, non si applicano sanzioni e interessi nei confronti dei contribuenti che indicano, nelle dichiarazioni annuali, ricavi o compensi non annotati nelle scritture contabili per adeguare gli stessi, anche ai fini dell’imposta regionale sulle attivitŕ produttive, a quelli stimati dai predetti studi di settore. Ai fini dell’imposta sul valore aggiunto, invece, č possibile adeguarsi alle risultanze derivanti dall’applicazione degli studi di settore senza il pagamento di sanzioni ed interessi, effettuando il versamento della relativa imposta entro il termine previsto per il versamento a saldo dell’imposta sul reddito, utilizzando il codice tributo “6494”.

L’art. 2, comma 2-bis, del D.P.R 31 maggio 1999, n. 195, prevede che l’adeguamento agli studi di settore, per i periodi d’imposta diversi da quelli in cui trova applicazione per la prima volta lo studio, ovvero le modifiche conseguenti alla revisione del medesimo, č effettuato a condizione che il contribuente versi una maggiorazione del 3 per cento, calcolata sulla differenza tra ricavi o compensi derivanti dall’applicazione degli studi e quelli annotati nelle scritture contabili rilevanti ai fini dell’applicazione degli stessi studi di settore. Tale maggiorazione deve essere versata entro il termine per il versamento a saldo dell’imposta sul reddito, utilizzando, mediante l’apposito mod. F24, il codice tributo “4726”, per le persone fisiche, oppure il codice tributo “2118”, per i soggetti diversi dalle persone fisiche. La maggiorazione non č dovuta se la predetta differenza non č superiore al 10 per cento dei ricavi o compensi annotati nelle scritture contabili.

L’adeguamento in dichiarazione ai ricavi o compensi derivanti dall’applicazione dello studio di settore preclude, da parte dell’Agenzia delle Entrate, l’attivitŕ di accertamento prevista dall’art. 10 della citata legge n. 146 del 1998.

Parametri

La casella viene barrata in automatico se per l'attivitŕ indicata nel quadro RE, RF o RG non sono stati approvati gli Studi di settore oppure nel caso in cui il modello degli Studi di settore non deve essere allegato alla dichiarazione (presenza di determinate cause di esclusione da Studi o barratura di Cause di inapplicabilitŕ degli studi di settore):

Quadro RE

a) la casella "causa di esclusione parametri", rigo RE1, NON č compilata

b) l'associazione codice attivitŕ + codice attivitŕ al 31/12/2003 indicati nel rigo RE1, č presente nella tabella codici attivitŕ soggetti a Studi/Parametri e in tabella č barrata la casella "Attivitŕ soggetta a Parametri" ed č indicato "Lavoro autonomo" o "Impresa e Lavoro autonomo"

oppure

Quadro RF

a) la casella "causa di esclusione parametri", rigo RF1, NON č compilata

b) l'associazione codice attivitŕ + codice attivitŕ al 31/12/2003 indicati nel rigo RF1, č presente nella tabella codici attivitŕ soggetti a Studi/Parametri e in tabella č barrata la casella "Attivitŕ soggetta a Parametri" ed č indicato "Impresa" o "Impresa e Lavoro autonomo"

oppure

Quadro RG

a) la casella "causa di esclusione parametri", rigo RG1, NON č compilata

b) l'associazione codice attivitŕ + codice attivitŕ al 31/12/2003 indicati nel rigo RG1, č presente nella tabella codici attivitŕ soggetti a Studi/Parametri e in tabella č barrata la casella "Attivitŕ soggetta a Parametri" ed č indicato "Impresa" o "Impresa e Lavoro autonomo"

ATTENZIONE

Ai soggetti che esercitano le attivitŕ economiche comprese negli studi di settore a carattere sperimentale, non si applicano i parametri di cui al D.P.C.M. 29 gennaio 1996, come modificato dal D.P.C.M. 27 marzo 1997.

Possibili ipotesi di Studio di settore o Parametri

|

|

Percentuale dei ricavi derivante da: |

|||||

|

|

1° attivitŕ (studio A) |

2° attivitŕ (studio A) |

3° attivitŕ (studio B) |

Attivitŕ non compresa negli studi |

Applicabilitŕ studi o parametri |

Prospetto "Imprese multiattivitŕ" |

|

Esempio 1 |

72 |

28 |

|

|

Studio A |

NO |

|

Esempio 2 |

61 |

|

39 |

|

Studi A e B |

SI |

|

Esempio 3 |

85 |

10 |

|

5 |

Studio A |

NO |

|

Esempio 4 |

64 |

|

15 |

21 |

Studio A |

SI |

|

Esempio 5 |

90 |

|

10 |

|

Studio A |

NO |

|

Esempio 6 |

65 |

25 |

|

10 |

Studio A |

NO |

|

Esempio 7 |

60 |

20 |

20 |

|

Studio A |

SI |

(*) Se č presente piů di una attivitŕ (di cui attivitŕ soggette a parametri con ricavi > 20% del totale) con piů di un punto di produzione o vendita non deve essere compilato nessuno studio e devono essere applicati i parametri all'attivitŕ prevalente (anche se č soggetta a Studi).

Tipo dichiarazione Redditi

Ordinaria

Correttiva nei termini

Selezionare se il soggetto intende prima della scadenza del termine di presentazione, rettificare o integrare una dichiarazione giŕ presentata. In tal caso deve compilare una nuova dichiarazione, completa in tutte le sue parti.

Integrativa (tipo 1)

Selezionare se č necessario presentare una dichiarazione integrativa:

nelle ipotesi di ravvedimento previste dall’art. 13 del D.Lgs. n. 472 del 1997, entro il termine per la presentazione della dichiarazione relativa all’anno successivo. Tale dichiarazione puň essere presentata sempreché non siano iniziati accessi, ispezioni o verifiche e consente l'applicazione delle sanzioni in misura ridotta, oltre ovviamente agli interessi;

nell’ipotesi prevista dall’art. 2, comma 8 del DPR n. 322 del 1998, entro il 31 dicembre del quarto anno successivo a quello in cui č stata presentata la dichiarazione, per corregere errori od omissioni cui consegua un maggior debito d'imposta e fatta salva l'applicazione delle sanzioni.

Rettificativa (Integrativa tipo 2)

Selezionare "Rettificativa" se č necessario presentare una dichiarazione nell'ipotesi in cui il contribuente intenda rettificare la dichiarazione giŕ presentata in base alle comunicazioni inviate dall'Agenzia delle Entrate, ai sensi dell'art. 1, commi 634-636, della legge 23 dicembre 2014 n. 190, salva l'applicazione delle sanzioni e ferma restando l'applicazione dell'art. 13 del decreto legislativo 18 dicembre 1997 n. 472.

Integrativa art. 2 c. 8-ter DPR 322/98

Selezionare per presentare una dichiarazione integrativa ma solo per i casi previsti dall'art. 2 c. 8-ter del DPR 322/98 e cioč in caso il soggetto vuole riportare in compensazione i crediti della dichiarazione ordinaria richiesti a rimborso.

In presenza di questo codice, nella dichiarazione integrativa, entro 120 giorni dalla scadenza del termine ordinario di presentazione, deve essere variato solo il quadro RX e nessun altro quadro.

Nel caso di dichiarazioni Correttive/Integrative che comportano un maggior versamento di imposte, seguire la "Procedura operativa per creare e trasferire i dati da una dichiarazione integrativa in F24" presente nel Manuale Operativo.

Procedura operativa per presentare le dichiarazioni correttive/Integrative

Rettifica prima della presentazione Redditi

Utilizzare la barratura per rettificare dei valori dopo il versamento ma prima della presentazione della dichiarazione.

I dati dei debiti presenti nel quadro RX sezione "Debiti per F24" verranno riportati nella sezione "Integratica/correttiva" per determinare le differenze ancora da versare.

In presenza della barratura per eseguire il trasferimento in F24 quest'ultimo sarŕ gestito come un trasferimento rettificativo volto a sanare ed integrare gli importi da trasferire considerando quanto presente nel quadro RX sez. "Integrativa/Correttiva Ravvedimento" e le modifiche agli importi a credito nel quadro RU e RX sez. I.

Dich. ordinaria per integrazione 730 (per quadri RM, RW, RT)

I soggetti che presentano il modello 730 2018 possono presentare il modello Redditi PF 2018 ordinario in particolari situazioni:

per dichiarare alcuni redditi di capitale compilando il quadro RM;

per dichiarare plusvalenze derivanti da partecipazioni non qualificate ed altri redditi di natura finanziaria, compilando il quadro RT;

in presenza di investimenti all'estero, compilando il quadro RW.

Consultare l'Appendice del Fascicolo 1, paragrafo "Modello 730 e compilazione di alcuni quadri del modello Redditi Persone Fisiche".

In presenza della barratura, nella sezione "Firma della dichiarazione" vengono considerati compilati solo i quadri RM, RW, RT e RX.

Correttiva nei termini/Integrativa per modifica 730

Barrare la casella se il soggetto che ha presentato il modello 730/2018 si accorge di non aver fornito tutti gli elementi della dichiarazione ed intente presentare entro il 02 ottobre 2018 una dichiarazione Mod. REDDITI 2018 Persone fisiche correttiva nei termini.

La dichiarazione puň essere presentata se:

dalla dichiarazione correttiva emerge un maggior credito o un minor debito ovvero un’imposta pari a quella determinata con il modello 730 originario;

dalla dichiarazione correttiva emerge un minor credito o un maggior debito

In questo caso il soggetto dovrŕ procedere al contestuale pagamento del tributo dovuto, degli interessi calcolati al tasso legale con maturazione giornaliera e della sanzione in misura ridotta secondo quanto previsto dall’art. 13 del D.Lgs. n. 472 del 1997 (ravvedimento operoso).

Integrativa per dichiarazione infedele Redditi

In caso di errori non rilevabili in sede di liquidazione o controllo formale che configurano la violazione di infedele dichiarazione (ad esempio omessa/errata indicazione di redditi, esposizione di indebite detrazioni/deduzioni) č possibile regolarizzare la posizione attraverso la presentazione di una dichiarazione integrativa e il versamento delle maggiori imposte con applicazione di interessi e sanzioni.

La sanzione ordinaria prevista dal D.Lgs. n. 471/1997 (modificato dal D.Lgs. n. 158/2015)va dal 90% al 180% della maggiore imposta o della differenza di credito utilizzato in compensazione (in caso di minore credito).

Anche per la dichiarazione infedele puň essere applicato il ravvedimento operoso che prevede la riduzione delle sanzioni applicabili.

In base alla tipologia di violazione commessa le sanzioni applicabili sono:

Per comunicazione di invito alla compliance

Da utilizzare se l'Agenzia delle Entrate invia una comunicazione di invito alla compliance, per regolarizzare l'errore o l'omissione tramite ravvedimento operoso.

In questo caso la sanzione applicata č pari del 15% (1/6 della sanzione minima del 90%).

Per comunicazione di invito alla compliance - canoni ced. secca inferiori

Da utilizzare se l'Agenzia delle Entrate invia una comunicazione di invito alla compliance, per regolarizzare l'errore o l'omissione tramite ravvedimento operoso, se l'oggetto della comunicazione č l'indicazione enlla dichiarazione ordinaria di canoni di locazione assoggettati a cedolare secca inferiori a quelli effettivi.

In questo caso la sanzione applicata č pari del 30% (1/6 della sanzione minima del 180%).

Per comunicazione di invito alla compliance - canoni ced. secca non dichiarati

Da utilizzare se l'Agenzia delle Entrate invia una comunicazione di invito alla compliance, per regolarizzare l'errore o l'omissione tramite ravvedimento operoso, se l'oggetto della comunicazione č la mancata indicazione nella dichiarazione ordinaria di canoni di locazione assoggettati a cedolare secca.

In questo caso la sanzione applicata č pari del 40% (1/6 della sanzione minima del 240%).

Per errori non rilevabili in sede di liquidazione/controllo formale

In questo caso la sanzione applicabile č:

se la dichiarazione infedele viene regolarizzata entro 90giorni dalla scadenza del termine di presentazione č prevista:

una sanzione ridotta di 27,28 euro;

la sanzione ridotta per omesso o insufficiente versamento pari a 1,67% se la regorizzazione avviene entro 90 giorni dalla scadenza del termine di versamento oppure 3,75% se la regolarizzazione avviene oltre 90 giorni alla scadenza del termine di versamento.

11,25% (1/8 del 90%) se il ravvedimento viene eseguito entro il termine di presentazione della dichiarazione relativa all'anno in cui č stata commessa la violazione;

12,86% (1/7 del 90%) se il ravvedimento viene eseguito entro il termine di presentazione della dichiarazione relativa all'anno successivo a quello nel corso del quale č stata commessa la violazione;

15% (1/6 del 90%) se il ravvedimento viene eseguito oltre il termine di presentazione della dichiarazione relativa all'anno successivo a quello nel corso del quale č stata commessa la violazione.

Per errori non rilevabili in sede di liquidazione/controllo formale con sanzione ridotta

Utilizzare questa impostazione per applicare al ravvedimento operoso la sanzione ridotta di 1/3 nei seguenti casi:

se la maggiore imposta/minor credito sono complessivamente inferiori al 3% dell'imposta e del credito dichiarati e comunque complessivamente inferiori a 30.000,00 euro;

se l'errore č relativo all'imputazione temporale di elementi positivi o negativi di reddito purchč il componente positivo abbia giŕ concorso alla determinazione del reddito nell'annualitŕ della violazione.

In questo caso la sanzione applicabile č:

7,5% se il ravvedimento viene eseguito entro il termine di presentazione della dichiarazione relativa all'anno in cui č stata commessa la violazione;

8,57% se il ravvedimento viene eseguito entro il termine di presentazione della dichiarazione relativa all'anno successivo a quello nel corso del quale č stata commessa la violazione;

10% se il ravvedimento viene eseguito oltre il termine di presentazione della dichiarazione relativa all'anno successivo a quello nel corso del quale č stata commessa la violazione.

Presentata dopo la consegna di PVC

Se la regolarizzazione della dichiarazione infedele viene effettuata dopo la consegna del processo verbale di constatazione.

In questo caso la sanzione applicata č pari del 18 (1/5della sanzione minima del 90%).

Per mancata imputazione canoni locazione cedolare secca

Se l'errore commesso nella dichiarazione infedele č relativo alla mancata imputazione di canoni di locazione assoggettati a cedolare secca.

In questo caso le sanzioni applicabili sono:

13,33%, se la regolarizzazione avviene entro 90 giorni dal termine per la presentazione della dichiarazione, con un minimo di 44,44 euro;

15%, se la regolarizzazione avviene entro il termine di presentazione della dichiarazione relativa all'anno nel corso del quale č stata commessa la violazione, con un minimo di 50,00 euro;

34,29%, se la regolarizzazione avviene entro il termine di presentazione della dichiarazione relativa all'anno successivo a quello nel corso del quale č stata commessa la violazione, con un minimo di 71,43 euro;

40% se la regolarizzazione avviene oltre il termine di presentazione della dichiarazione relativa all'anno successivo a quello nel corso del quale č stata commessa la violazione, con un minimo di 83,33 euro.

Per inferiore imputazione canoni locazione cedolare secca

Se l'errore commesso nella dichiarazione infedele č relativo all'imputazione di canoni di locazione assoggettati a cedolare secca inferiori-

In questo caso le sanzioni applicabili sono:

20%, se la regolarizzazione avviene entro 90 giorni dal termine per la presentazione della dichiarazione, con un minimo di 44,44 euro;

22,50%, se la regolarizzazione avviene entro il termine di presentazione della dichiarazione relativa all'anno nel corso del quale č stata commessa la violazione, con un minimo di 50,00 euro;

25,71%, se la regolarizzazione avviene entro il termine di presentazione della dichiarazione relativa all'anno successivo a quello nel corso del quale č stata commessa la violazione, con un minimo di 71,43 euro;

30% se la regolarizzazione avviene oltre il termine di presentazione della dichiarazione relativa all'anno successivo a quello nel corso del quale č stata commessa la violazione, con un minimo di 83,33 euro.

Procedura operativa per creare e trasferire i dati da una dichiarazione integrativa in F24

TIPO DI DICHIARAZIONE IRAP

PROCEDURA OPERATIVA PER PREDISPORRE UNA DICHIARAZIONE "SOLO IRAP" DA UNA DICHIARAZIONE "REDDITI + IRAP"

Eseguire la funzione "Copia dichiarazione - Crea nuova dichiarazione" presente nel Menů Utilitŕ, avendo cura di impostare nel campo "Tipo modello" l'opzione "Solo Irap".

IRAP

Se deve essere presentata la sola dichiarazione Irap cancellare la barratura sul campo "Redditi".

IRAP

Ordinaria

Correttiva nei termini

Selezionare se il soggetto intende prima della scadenza del termine di presentazione, rettificare o integrare una dichiarazione IRAP giŕ presentata. In tal caso deve compilare una nuova dichiarazione, completa in tutte le sue parti.

Integrativa

Selezionare se č necessario presentare una dichiarazione integrativa IRAP:

nelle ipotesi di ravvedimento previste dall’art. 13 del D.Lgs. n. 472 del 1997, entro il termine per la presentazione della dichiarazione relativa all’anno successivo. Tale dichiarazione puň essere presentata sempreché non siano iniziati accessi, ispezioni o verifiche e consente l'applicazione delle sanzioni in misura ridotta, oltre ovviamente agli interessi;

nell’ipotesi prevista dall’art. 2, comma 8 del DPR n. 322 del 1998, entro il 31 dicembre del quarto anno successivo a quello in cui č stata presentata la dichiarazione, per correggere errori od omissioni cui consegua un maggior debito d'imposta e fatta salva l'applicazione delle sanzioni;

Integrativa art. 2 c. 8-ter DPR 322/98

Selezionare per presentare una dichiarazione integrativa ma solo per i casi previsti dall'art. 2 c. 8-ter del DPR 322/98 e cioč in caso il soggetto vuole riportare in compensazione i crediti della dichiarazione ordinaria richiesti a rimborso.

Rettificativa (Integrativa tipo 2)

Selezionare "Rettificativa" se č necessario presentare una dichiarazione nell'ipotesi in cui il contribuente intenda rettificare la dichiarazione giŕ presentata in base alle comunicazioni inviate dall'Agenzia delle Entrate, ai sensi dell'art. 1, commi 634-636, della legge 23 dicembre 2014 n. 190, salva l'applicazione delle sanzioni e ferma restando l'applicazione dell'art. 13 del decreto legislativo 18 dicembre 1997 n. 472.

In presenza di questo codice, nella dichiarazione integrativa deve essere variato solo il quadro RX e nessun altro quadro.

Nel caso di dichiarazioni Correttive/Integrative che comportano un maggior versamento di imposte, seguire la "Procedura operativa per creare e trasferire i dati da una dichiarazione integrativa in F24" presente nel Manuale Operativo.

Per creare le dichiarazioni Correttive nei termini, Integrative (tipo 1), Rettificativa (integrativa tipo 2) e Integrative art. 2 c. 8 ter DPR 322/98 č possibile utilizzare la funzione “Crea nuove dichiarazioni" (Menů Utilitŕ – Copia dichiarazioni) impostando il campo "Tipo dichiarazione" e il campo "Tipo modello".

Rettifica. prima della presentazione IRAP

Utilizzare la barratura per rettificare dei valori dopo il versamento ma prima della presentazione della dichiarazione.

I dati dei debiti presenti nel quadro RX sezione "Debiti per F24" verranno riportati nella sezione "Integrativa/correttiva" per determinare le differenze ancora da versare.

In presenza della barratura per eseguire il trasferimento in F24 quest'ultimo sarŕ gestito come un trasferimento rettificativo volto a sanare ed integrare gli importi da trasferire considerando quanto presente nel quadro RX sez. "Integrativa/Correttiva Ravvedimento" e le modifiche agli importi a credito nel quadro RU e RX sez. I.

PROCEDURA OPERATIVA PER PRESENTARE LE DICHIARAZIONI CORRETTIVE/INTEGRATIVE

Posizionarsi nel menů Utilitŕ sulla funzione "Copia dichiarazioni - Crea nuova dichiarazione";

Impostare nei campi "Dalla dichiarazione" e "Alla dichiarazione" le dichiarazioni da copiare;

Selezionare nel campo "Tipo dichiarazione" il tipo di dichiarazione che deve essere copiata:

Ordinaria (da utilizzare quando i righi previsti nel programma non sono sufficienti, ad esempio se occorre fare una fusione);

Correttiva nei termini;

Integrativa (tipo 1);

Rettificativa (integrativa tipo 2)

Integrativa art. 2 c. 8-ter DPR 322/98.

Selezionando il tipo dichiarazione Ordinaria, Correttiva nei termini, Integrativa art. 2 c. 8-ter DPR 322/98 e Integrativa (tipo 1) e Rettificativa (integrativa tipo 2) č possibile copiare solo una dichiarazione alla volta, il codice dichiarazione indicato nel campo "Dichiarazione iniziale di lettura" deve essere uguale al codice indicato nel campo "Dichiarazione finale di lettura".

Impostare il campo "Tipo modello". A tal proposito:

a.d. per predisporre una dichiarazione correttiva/integrativa solo per i redditi, impostare la voce "Redditi";

b.e. per predisporre una sola dichiarazione correttiva/integrativa Irap, impostare la voce "Irap";

c.f. per predisporre una dichiarazione correttiva/integrativa sia per i redditi che per l’irap, impostare la voce "Redditi + Irap";

Nel campo "Tipo dichiarazione" presente nel quadro Impostazioni, dopo aver effettuato la copia, viene riportato lo stesso valore indicato nel campo "Copia per dichiarazione".

Nel caso di copia dichiarazioni Integrativa (tipo 1), Rettificativa (integrativa tipo 2), Integrativa art. 2 c. 8-ter DPR 322/98, Correttiva nei termini non vengono copiati i campi:

la barratura Dichiarazione chiusa (non per Ordinaria);

la barratura in corrispondenza dei Modelli giŕ stampati;

la barratura di "Scaricato" nella fornitura telematica;

il campo "Progressivo fornitura".

Nel caso di copia dichiarazioni Integrativa (tipo 1), Rettificativa (integrativa tipo 2), Integrativa art. 2 c. 8-ter DPR 322/98, Correttiva nei termini vengono copiati i campi presenti nel quadro RX sezione "Debiti per F24" nel quadro "Integrativa/Correttiva", se non č presente nessun dato da copiare viene impostata la barratura "Dichiarazione originale senza importi da liquidare".

Procedura operativa per creare e trasferire i dati da una dichiarazione integrativa in F24

Non č possibile duplicare le dichiarazioni sullo stesso archivio di lavoro. Pertanto se all'uscita dalla dichiarazione viene visualizzato il messaggio "In archivio č giŕ presente la dich. xxxx con gli stessi dati identificativi nel CTRL Z. Modificare i dati identificativi o cancellare la dichiarazione" č necessario:

Modificare i dati identificativi;

oppure

Cancellare la dichiarazione dal Frontespizio (CTRL X)

Consultare nell'Appendice delle Istruzioni

ministeriali (aprire il Menů a tendina del bottone ![]() e selezionare

la voce "Normativa") i capitoli "Dichiarazione integrativa"

e "Correzione del Modello Redditi nei termini".

e selezionare

la voce "Normativa") i capitoli "Dichiarazione integrativa"

e "Correzione del Modello Redditi nei termini".

Integrativa per dichiarazione infedele IRAP

In caso di errori non rilevabili in sede di liquidazione o controllo formale che configurano la violazione di infedele dichiarazione (ad esempio omessa/errata indicazione di redditi, esposizione di indebite detrazioni/deduzioni) č possibile regolarizzare la posizione attraverso la presentazione di una dichiarazione integrativa e il versamento delle maggiori imposte con applicazione di interessi e sanzioni.

La sanzione ordinaria prevista dal D.Lgs. n. 471/1997 (modificato dal D.Lgs. n. 158/2015)va dal 90% al 180% della maggiore imposta o della differenza di credito utilizzato in compensazione (in caso di minore credito).

Anche per la dichiarazione infedele puň essere applicato il ravvedimento operoso che prevede la riduzione delle sanzioni applicabili.

In base alla tipologia di violazione commessa le sanzioni applicabili sono:

Per errori non rilevabili in sede di liquidazione/controllo formale

In questo caso la sanzione applicabile č:

se la dichiarazione infedele viene regolarizzata entro 90giorni dalla scadenza del termine di presentazione č prevista:

una sanzione ridotta di 27,28 euro;

la sanzione ridotta per omesso o insufficiente versamento pari a 1,67% se la regorizzazione avviene entro 90 giorni dalla scadenza del termine di versamento oppure 3,75% se la regolarizzazione avviene oltre 90 giorni alla scadenza del termine di versamento.

11,25% (1/8 del 90%) se il ravvedimento viene eseguito entro il termine di presentazione della dichiarazione relativa all'anno in cui č stata commessa la violazione;

12,86% (1/7 del 90%) se il ravvedimento viene eseguito entro il termine di presentazione della dichiarazione relativa all'anno successivo a quello nel corso del quale č stata commessa la violazione;

15% (1/6 del 90%) se il ravvedimento viene eseguito oltre il termine di presentazione della dichiarazione relativa all'anno successivo a quello nel corso del quale č stata commessa la violazione.

Per errori non rilevabili in sede di liquidazione/controllo formale con sanzione ridotta

Utilizzare questa impostazione per applicare al ravvedimento operoso la sanzione ridotta di 1/3 nei seguenti casi:

se la maggiore imposta/minor credito sono complessivamente inferiori al 3% dell'imposta e del credito dichiarati e comunque complessivamente inferiori a 30.000,00 euro;

se l'errore č relativo all'imputazione temporale di elementi positivi o negativi di reddito purchč il componente positivo abbia giŕ concorso alla determinazione del reddito nell'annualitŕ della violazione.

In questo caso la sanzione applicabile č:

7,5% se il ravvedimento viene eseguito entro il termine di presentazione della dichiarazione relativa all'anno in cui č stata commessa la violazione;

8,57% se il ravvedimento viene eseguito entro il termine di presentazione della dichiarazione relativa all'anno successivo a quello nel corso del quale č stata commessa la violazione;

10% se il ravvedimento viene eseguito oltre il termine di presentazione della dichiarazione relativa all'anno successivo a quello nel corso del quale č stata commessa la violazione.

Presentata dopo la consegna di PVC

Se la regolarizzazione della dichiarazione infedele viene effettuata dopo la consegna del processo verbale di constatazione.

In questo caso la sanzione applicata č pari del 18 (1/5della sanzione minima del 90%).

ALTRE INFORMAZIONI

Progressivo tipo dichiarazione: Redditi

Viene impostato in automatico dal copia dichiarazioni se viene creata una nuova dichiarazione relativa ai redditi Ordinaria, Correttiva nei termini, Integrativa a favore, Integrativa.

Progressivo tipo dichiarazione: IRAP

Viene impostato in automatico dal copia dichiarazioni se viene creata una nuova dichiarazione IRAP Ordinaria, Correttiva nei termini, Integrativa a favore, Integrativa.

Laser/Telematica

Indicare i seguenti codici:

Non abilitata

Non viene effettuata la stampa delle dichiarazioni e non verrŕ creato il file telematico della dichiarazione.

Se č stata attivata l'abilitazione "Stampe laser illimitate" vengono ugualmente eseguite le stampe e la creazione della fornitura telematica.

Abilitata

E' attivabile solo se č giŕ presente nel Frontespizio il codice Fiscale.

Selezionare Abilitata solo se č stata attivata l'abilitazione.

Attenzione: nel momento in cui si abilita la dichiarazione alla stampa laser e/o alla generazione telematica il numero delle dichiarazioni stampabili su laser o scaricabili nel file telematico sarŕ immediatamente decrementato.

I modelli relativi alla dichiarazione abilitata potranno essere stampati e ristampati in qualsiasi momento.

Abilitazione stampa laser/generazione telematica per singole dichiarazioni:

Posizionarsi nel campo "Laser/Telematica" del quadro Impostazioni;

Indicare il codice "1 - Abilitata";

Alla richiesta:

"Decremento il contatore" rispondere "SI" per decrementare il contatore di stampe laser/generazione telematica;

Dopo aver verificato la protezione il programma visualizza il seguente messaggio:

"Abilitazioni residue numero xx"

dove xx rappresenta il numero residuo di abilitazioni.

Nota:

Per modificare il Codice Fiscale procedere come di seguito specificato:

disabilitare la dichiarazione riportando il codice "0" nel quadro Impostazioni;

eseguire le modifiche necessarie;

abilitare la dichiarazione alla stampa e/o alla generazione telematica riportando il codice "1" nel campo Laser/Telematica del quadro Impostazioni;

il numero di dichiarazioni stampabili/generabili telematicamente sarŕ nuovamente decrementato.

La dichiarazione viene abilitata ad essere stampata su stampante Laser o ad essere generata telematicamente solo se nel Frontespizio č giŕ stato inserito il Codice fiscale.

Abilitazione per una serie di dichiarazioni

Utilizzare la funzione "Abilitazione laser/telematica" presente nel Menů Utilitŕ.

Gli utenti che sono in possesso dell'Abilitazione Stampa Laser/Telematica Illimitata non devono predisporre le dichiarazioni per la stampa laser/generazione file telematico, bensě stampare/scaricare le dichiarazioni senza eseguire altre operazioni.

Partecipazione in attivitŕ soggetta a Studi di settore

Riporto automatico della barratura se nel quadro RH, nelle sezioni I e/o II, č stata impostata la casella "Partecipazioni in attivitŕ soggetta a Studi di settore".

Simulazione

La "X" viene impostata in automatico se viene predisposta dal Menů Utilitŕ funzione Copia dichiarazione - Duplica/Sposta/Copia per simulazione una copia per simulazione. Se il campo č presente, non č possibile attivare la copia per simulazione in linea cliccando sul bottone presente nel quadro Impostazioni.

Se il campo non č editabile, significa che č stato predisposto una copia per simulazione con l'opzione "Disabilita collegamento a Gestione immobili per simulazione terreni e fabbricati": in questo caso, venendo disabilitato il collegamento con la Gestione immobili, per poter eseguire una simulazione di reddito per i terreni e fabbricati, non č possibile cancellare la "X" di simulazione per predisporre una dichiarazione definitiva.

Collegamento a Gestione immobili disattivato

Il campo viene impostato solo se viene predisposta una copia per simulazione con l'opzione "Disabilita collegamento a Gestione immobili per simulazione terreni e fabbricati": ciň consente di eseguire una simulazione di reddito per i terreni e fabbricati mantenendo disattivo il collegamento con i terreni e i fabbricati.

Dichiarazione per calcolo convenienza cedolare secca

Il campo viene impostato in automatico con la funzione "Crea nuova dichiarazione" impostando "Copia per calcolo convenienza cedolare secca" ed identifica la dichiarazione utilizzata per il calcolo di convenienza tra il regime fiscale ordinario e il regime fiscale della cedolare secca sulle locazioni.

Regime fiscale vantaggio imprenditoria giovanile e mobilitŕ c. 1 e 2 D.L. 98/2011

Barrare la casella se per l'anno d'imposta 2017 il soggetto applica il regime fiscale di vantaggio per l'imprenditoria giovanile e lavoratori in mobilitŕ ai sensi dell'art. 27, commi 1 e 2 del D.L. n. 98 del 06/07/2011.

In questo caso per i redditi derivanti dall'esercizio di attivitŕ commerciale o dall'esercizio di arti e professioni dovrŕ essere compilato il quadro LM Sezione I e non i quadri RE/RF/RG.

I messaggi vengono segnalati all'uscita dalla videata oppure premendo

i tasti ALT F3 o cliccando sulla funzione ![]() presente nel

Menů di navigazione del quadro Impostazioni.

presente nel

Menů di navigazione del quadro Impostazioni.

Cliccare con il mouse sul messaggio per posizionarsi sul quadro da rettificare.

I messaggi sono contrassegnati da icone che identificano la gravitŕ del messaggio, se bloccante oppure non bloccante.

E possibile visualizzare i messaggi in modo sintetico (nell'Elenco messaggi

verrŕ visualizzata solo la tipologia di messaggio), oppure in modo dettagliato

(nell'Elenco messaggi verrŕ visualizzato per ciascuna tipologia di messaggio,

l'elenco di tutti i messaggi), cliccando sul bottone ![]() (Dettaglio/Sintetico

Shift F1).

(Dettaglio/Sintetico

Shift F1).

E possibile eseguire la stampa della lista messaggi cliccando sul bottone

![]() (Stampa F8).

(Stampa F8).

I messaggi sono avvertimenti previsti dalla nostra procedura Redditi PF, non vengono stampati sul modello o scaricati nel file telematico.

![]()

Cliccare sul bottone ![]() e premere F8, se l'utente vuole creare una fornitura

telematica relativa alla dichiarazione Redditi non definitiva, contenente

solo la dichiarazione del soggetto su cui si č posizionati, al fine di

eseguire i controlli sulla correttezza dei dati inseriti.

e premere F8, se l'utente vuole creare una fornitura

telematica relativa alla dichiarazione Redditi non definitiva, contenente

solo la dichiarazione del soggetto su cui si č posizionati, al fine di

eseguire i controlli sulla correttezza dei dati inseriti.

Al termine della creazione della fornitura temporanea viene eseguito in automatico il controllo della fornitura con il software di controllo Entratel (la versione del controllo č quella disponibile al momento del rilascio).

Per poter generare la fornitura temporanea deve essere presente il codice fornitore (se il campo "Dichiarazione" č uguale a "Predisposta dal soggetto che trasmette" o "Predisposta dal contribuente").

La fornitura temporanea viene generata nella directory X:\EVOL-STD\2018\740-2018\ARCHIVI\FORNITURETEMPORANEE con il nome TMPxxx4U001.018 (dove xxx identifica il numero dell'utente che esegue la creazione della fornitura).

Le forniture temporanee non vengono registrate in archivio (non viene registrata nella tabella Forniture telematiche) e viene sovrascritta ogni volta che viene eseguita la creazione di una fornitura temporanea.

Per predisporre una fornitura definitiva deselezionare la casella "Fornitura temporanea: Genera".

La fornitura definitiva viene generata nella directory X:\EVOL-STD\2018\740-2018\ARCHIVI\TELEMATICA con il nome 4Uxxxyyy.018 (dove xxx identifica l'archivio corrente e yyy il progressivo della fornitura generata).

NON TRASMETTERE LE FORNITURE TEMPORANEE ALL'AGENZIA DELLE ENTRATE.

![]()

Cliccare sul bottone ![]() e

premere F8, se l'utente vuole creare una fornitura telematica relativa

alla dichiarazione IRAP non definitiva, contenente solo la dichiarazione

IRAP del soggetto su cui si č posizionati, al fine di eseguire i controlli

sulla correttezza dei dati inseriti.

e

premere F8, se l'utente vuole creare una fornitura telematica relativa

alla dichiarazione IRAP non definitiva, contenente solo la dichiarazione

IRAP del soggetto su cui si č posizionati, al fine di eseguire i controlli

sulla correttezza dei dati inseriti.

Al termine della creazione della fornitura temporanea viene eseguito in automatico il controllo della fornitura con il software di controllo Entratel (la versione del controllo č quella disponibile al momento del rilascio).

Per poter generare la fornitura temporanea, nella sezione "Telematica IRAP" deve essere presente il codice fornitore (se il campo "Dichiarazione" č uguale a "Predisposta dal soggetto che trasmette" o "Predisposta dal contribuente").

La fornitura temporanea viene generata nella directory X:\EVOL-STD\2018\740-2018\ARCHIVI\FORNITURETEMPORANEE con il nome TMPxxxQU001.018 (dove xxx identifica il numero dell'utente che esegue la creazione della fornitura).

Le forniture temporanee non vengono registrate in archivio (non viene registrata nella tabella Forniture telematiche) e viene sovrascritta ogni volta che viene eseguita la creazione di una fornitura temporanea.

Per predisporre una fornitura definitiva deselezionare la casella "Fornitura temporanea: Genera".

La fornitura definitiva viene generata nella directory X:\EVOL-STD\2018\740-2018\ARCHIVI\TELEMATICA con il nome QUxxxyyy.018 (dove xxx identifica l'archivio corrente e yyy il progressivo della fornitura generata).

NON TRASMETTERE LE FORNITURE TEMPORANEE ALL'AGENZIA DELLE ENTRATE.

![]()

Il bottone consente di visualizzare le ricevute delle forniture telematiche pervenute dall'Agenzia delle Entrate del soggetto.

Il bottone č attivo solo se la dichiarazione č "Dichiarazione chiusa".

Se viene visualizzato il messaggio "Nessun documento trovato", significa che il modello della dichiarazione non č presente nella procedura Tuttok.

La funzione non č attivabile se la dichiarazione (intesa come dichiarazione Redditi e/o Irap) non č ancora stata scaricata nella fornitura telematica.

![]()

Il bottone consente di visualizzare tutti i documenti conservati del soggetto; č attivo solo se la dichiarazione č "Dichiarazione chiusa".

Se viene visualizzato il messaggio "Nessun documento trovato", significa che nella procedura Tuttok CS non risulta conservato alcun documento.

CTRL F7

Consente di richiamare la dichiarazione dei Redditi/Anagrafica Unica relativa al soggetto sul quale si č posizionati:

premere Ctfl F7;

posizionarsi sulla procedura da attivare e premere INVIO;

vengono proposti i quadri compilati della dichiarazione richiamata, č possibile inserire/modificare i quadri;

premere ESC per ritornare alla procedura Redditi PF.

ATTENZIONE:

Se utilizzando il tasto CTRL F7 si accede alla procedura Anagrafica Unica e si modificano i dati anagrafici, le modifiche apportate ai dati verranno trasferite automaticamente nella procedura Redditi PF 2018.

CHECK LIST

Visualizza esito ricalcolo

![]()

Cliccare con il mouse sul bottone ![]() "vista sintetica" per visualizzare l'esito del ricalcolo

sintetico, ovvero con l'elenco dei quadri variati.

"vista sintetica" per visualizzare l'esito del ricalcolo

sintetico, ovvero con l'elenco dei quadri variati.

Cliccare invece con il mouse sul bottone ![]() "vista dettagliata"

per visualizzare un esito del ricalcolo piů dettagliato dove vengono visualizzati,

per ogni quadro, tutti i campi variati con l'esplicitazione del valore

prima e dopo il ricalcolo eseguito in accesso della dichiarazione oppure

dal Menů Utilitŕ.

"vista dettagliata"

per visualizzare un esito del ricalcolo piů dettagliato dove vengono visualizzati,

per ogni quadro, tutti i campi variati con l'esplicitazione del valore

prima e dopo il ricalcolo eseguito in accesso della dichiarazione oppure

dal Menů Utilitŕ.

L'esito viene creato solo se viene eseguito almeno una volta il ricalcolo.

Questa sezione č riservata ai soggetti che desiderano monitorare tutti i vari passaggi da seguire per una corretta predisposizione della dichiarazione Redditi PF.

Le azioni presenti nella sezione Collegamenti vengono impostate in automatico dalla procedura:

La conversione degli archivi dalla procedura 2017 č stata effettuata?

L'aggiornamento dei dati anagrafici č stato effettuato?

L'aggiornamento del rappresentante/erede č stato effettuato?

L'aggiornamento dell'impresa familiare č stato effettuato?

L'aggiornamento dell'azienda coniugale č stato effettuato?

L'aggiornamento delle partecipazioni (quadro RH) č stato effettuato?

Il passaggio dei crediti/acc. versati da F24 č stato effettuato?

Disattivare collegamento

Inserire la barratura per disabilitare il collegamento automatico all'ingresso della dichiarazione.

Nel caso in cui per un nuovo soggetto venga inserita prima la dichiarazione PF, venga barrata la casella "Dichiarazione chiusa" e poi venga inserito il soggetto nella procedura F24-F23 e Comunicazione IVA, nel momento in cui si accede ancora nella dichiarazione Redditi PF, viene visualizzato il messaggio "Dichiarazione chiusa. Impossibile importare i dati dalla procedura F24-F23 e Comunicazione IVA". Barrare la suddetta casella per non visualizzare piů il messaggio.

Data e Ora

L'informazione č simbolica in quanto il trasferimento viene eseguito a ogni accesso in dichiarazione.

I dati interessati dal trasferimento (eccedenze risultanti dalla precedente dichiarazione utilizzate in F24) vengono aggiornati solo se i relativi indicatori sono impostati a "Da F24" oppure se non sono valorizzati.

Consultare il paragrafo "Dati provenienti da F24 in Redditi PF".

Periodo inizio utilizzo credito dal - al

Tali campi vengono riportati dalla Conversione da Redditi PF-2017.

Nel campo "Dal periodo utilizzo credito viene riportato il mese successivo a quello presente nel campo "Al periodo utilizzo credito" presente nella procedura Reddiiti PF-2018; mentre nel campo "Al periodo utilizzo credito" viene impostato il valore "2017/06".

E' possibile modificare manualmente i valori per poter gestire casi particolari nei quali il collegamento deve filtrare periodi diversi da quelli proposti dalla procedura.

In questo caso il collegamento con al procedura F24 viene eseguito in linea senza dover uscire dalla dichiarazione.

Il passaggio dei terreni e fabbricati dalla procedura Gestione Immobili č stato effettuato?

Il passaggio dei soci di societŕ trasparenti art. 116 dalla procedura SC-2018 č stato effettuato?

Il passaggio delle partecipazioni dei soci dalla procedura Redditi SP 2018 č stato effettuato?

Il passaggio dei dati dalla procedura Iva č stato effettuato?

Consultare il paragrafo "Dati provenienti da IVA in Redditi PF".

Il passaggio dei dati dalla procedura Calcolo Imposte č stato effettuato?

Consultare il paragrafo "Dati provenienti da Calcolo Imposte in Redditi PF".

Viene riportata automaticamente, attraverso il Trasferimento da Calcolo Imposte, la data e ora di aggiornamento avvenuto dal Calcolo Imposte per gli utenti che in tabella Parametri hanno impostato "SI" nel campo "Collegamento con procedure Calcolo Imposte/Bilancio/Contabilitŕ".

La data e ora di variazione viene utilizzata dalla procedura per eseguire l'aggiornamento dei Dati nel caso in cui la data e ora di variazione presente in Calcolo Imposte sia maggiore di quella presente nella procedura Redditi PF 2018.

Il passaggio dei dati dalla procedura Bilancio č stato effettuato?

Consultare il paragrafo "Dati provenienti da Bilancio in Redditi PF".

Viene riportata automaticamente, attraverso il Trasferimento da Bilancio, la data e ora di aggiornamento avvenuto dal Bilancio per gli utenti che in tabella Parametri hanno impostato "SI" nel campo "Collegamento con procedure Calcolo Imposte/Bilancio/Contabilitŕ".

La data e ora di variazione viene utilizzata dalla procedura per eseguire l'aggiornamento dei Dati nel caso in cui la data e ora di variazione presente in Bilancio sia maggiore di quella presente nella procedura Redditi PF 2018.

Il passaggio dei dati dalla procedura di contabilitŕ č stato effettuato?

Viene riportata automaticamente, attraverso il Trasferimento da Contabilitŕ, la data e ora di aggiornamento avvenuto dalla Contabilitŕ per gli utenti che in tabella Parametri hanno impostato "SI" nel campo "Collegamento con procedure Calcolo Imposte/Bilancio/Contabilitŕ".

La data e ora di variazione viene utilizzata dalla procedura per eseguire l'aggiornamento dei Dati nel caso in cui la data e ora di variazione presente in Contabilitŕ sia maggiore di quella presente nella procedura Redditi PF 2018.

Il passaggio dei dati dalla procedura paghe per il calcolo delle deduzioni Irap č stato effettuato?

E stato effettuato il passaggio dei dati nella procedura F24?

Collegamento in uscita attivo

Indicare SI per attivare il riporto dei debiti e dei crediti risultanti dalla dichiarazione nella procedura F24-F23 e Comunicazioni IVA, all'uscita della dichiarazione se chiusa.

Il collegamento automatico non viene eseguito se nella tabella Parametri č stato impostato "Nessun controllo" della dichiarazione chiusa.

In questi casi deve essere eseguito il trasferimento in F24-F23 e Comunicazione IVA utilizzando Ctrl F8 sul quadro RX oppure dal Menů Utilitŕ della procedura F24-F23 e Comunicazione IVA.

Indicare NO per non attivare in automatico il trasferimento in F24 all'uscita dalla dichiarazione o per attivare successivamente il trasferimento in F24 oppure nel caso in cui il versamento non si voglia gestire nella nostra procedura F24-F23 e Comunicazioni IVA.

La scelta "NO" prevale su quanto indicato in Tabella Parametri se in quest'ultima č stato impostato "SI".

Il collegamento con la procedura F24-F23 e Comunicazioni IVA rimane attivo sul quadro RX utilizzando CTRL F8, o dal Menů Utilitŕ della procedura F24-F23 e Comunicazioni IVA.

Viene impostato in automatico "NO" in caso di simulazione per rideterminare acconti con metodo previsionale.

Operazioni non automatizzate/Stampe/Lettere al contribuente

E stato stampato l'impegno alla presentazione telematica della dichiarazione redditi?

E stato stampato l'impegno alla presentazione telematica della dichiarazione irap?

E' stata inviata la lettera del contribuente per la richiesta dei documenti? (solo se l'invio e-mail č stato effettuato con il nostro prodotto per la gestione delle e-mail)

E stata inviata la lettera del contribuente per il pagamento del "saldo + I acconto"? (solo se l'invio e-mail č stato effettuato con il nostro prodotto per la gestione delle e-mail)

E stata inviata la lettera del contribuente per il pagamento del "II acconto"? (solo se l'invio e-mail č stato effettuato con il nostro prodotto per la gestione delle e-mail)

La dichiarazione č abilitata alla stampa laser/telematica? (viene impostata direttamente a SI se viene rilevata un'abilitazione illimitata

E stata generata la fornitura temporanea dei redditi?

E stata generata la fornitura temporanea Irap?

La dichiarazione dei redditi č stata scaricata nella fornitura telematica?

La dichiarazione IRAP č stata scaricata nella fornitura telematica?

Caselle SI/NO/Non necessario

Le tre caselle sono alternative tra di loro.

Si consiglia di barrare la casella "Non necessario" qual'ora l'operazione non sia necessaria per il soggetto, in quanto a questo prospetto č associata la lista "check-list" (Menů Liste/Prospetto dati PF) che consente di visualizzare i soli soggetti che hanno delle operazioni in archivio non ancora effettuate.

![]() Esito

Esito

Cliccare sul bottone ![]() per visualizzare la lista finale relativa all'esito dell'operazione in

oggetto (passaggio dati, conversione, export).

per visualizzare la lista finale relativa all'esito dell'operazione in

oggetto (passaggio dati, conversione, export).

La lista finale non viene creata se l'operazione viene eseguita da Menů Utilitŕ.