La stampa della dichiarazione puÚ essere effettuata anche dall'interno

della dichiarazione, dal Frontespizio e dal quadro Impostazioni cliccando

sul bottone ![]() .

.

E' possibile stampare i modelli laser, il brogliaccio ed il modello Impegno alla presentazione telematica.

Dati provenienti da Anagrafica Unica in Redditi PF

TIPO DICHIARAZIONE

Eventi eccezionali

1 - Vittime di richieste estorsive e dellíusura

Soggetti che, esercitando una attivit‡ imprenditoriale, commerciale, artigianale o comunque economica, ovvero una libera arte o professione, ed avendo opposto un rifiuto a richieste di natura estorsiva o, comunque, non avendovi aderito, subiscono nel territorio dello Stato un danno a beni mobili o immobili in conseguenza di fatti delittuosi commessi, anche al di fuori di un vincolo associativo, per il perseguimento di un ingiusto profitto. Per le vittime delle suddette richieste estorsive, líarticolo 20, comma 2, della legge 23 febbraio 1999, n. 44, ha disposto la proroga di tre anni dei termini di scadenza degli adempimenti fiscali ricadenti entro un anno dalla data dellíevento lesivo, con conseguente ripercussione anche sul termine di presentazione

della dichiarazione annuale;

2 - Soggetti colpiti dagli eventi sismici del 24 agosto 2016 verificatisi nei territori delle Regioni Abruzzo, Lazio, Marche e Umbria

Per i soggetti che alla data del 24 agosto 2016 avevano la residenza ovvero la sede legale o operativa nei territori delle Regioni Abruzzo, Lazio, Marche e Umbria, colpiti dagli eccezionali eventi sismici del giorno 24 agosto 2016, líarticolo 1 del Decreto del Ministro dellíEconomia e delle Finanze del 1∞ settembre 2016, ha sospeso i termini dei versamenti e degli adempimenti tributari scadenti nel periodo compreso tra il 24 agosto 2016 ed il 16 dicembre 2016. I comuni interessati dal provvedimento di sospensione sono riportati nellíallegato 1 del citato decreto. Successivamente il comma 10 dellíarticolo 48 del decreto-Legge 17 ottobre 2016 n.189 convertito, con modificazioni, dalla legge 15 dicembre 2016 n.229, ha prorogato fino al 30 settembre 2017 il termine della sospensione di cui allíarticolo 1 del decreto del Ministro dellíeconomia e delle finanze del 1∞ settembre 2016. Tale termine Ë stato prorogato fino al 30 novembre 2017 dallíart. 11, comma 1, lett. d), del decreto-legge 9 febbraio 2017, n.8, convertito, con modificazioni, dalla legge 7 aprile 2017, n.45 e successivamente prorogato fino al 31 dicembre 2017, dallíart. 43, comma 1, lett. b) del decreto-Legge. 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n.96, solo per i soggetti diversi dai titolari di reddito di impresa e di reddito di lavoro autonomo, nonchÈ dagli esercenti attivit‡ agricole di cui allíart. 4 del D.P.R. 26 ottobre 1972, n. 633. La sospensione dei termini relativi agli adempimenti e versamenti tributari prevista dal summenzionato decreto del Ministro dellíeconomia e delle finanze, come prorogata dalle citate norme si applica anche ai soggetti residenti o aventi la sede legale o operativa nei comuni indicati nellíallegato 1 del decreto-Legge n.189/2016;

3 - Soggetti interessati dallíemergenza umanitaria legata allíafflusso di migranti dal Nord Africa

Per i soggetti aventi il domicilio fiscale o la sede legale o operativa alla data del 12 febbraio 2011 nel comune di Lampedusa e Linosa, interessati dallíemergenza umanitaria legata allíafflusso di migranti dal Nord Africa, per i quali líOPCM n. 3947 del 16 giugno 2011 ha previsto la sospensione dal 16 giugno 2011 al 16 dicembre 2011 dei termini relativi agli adempimenti ed ai versamenti tributari scadenti nel medesimo periodo; la sospensione Ë stata ulteriormente prorogata fino al 15 dicembre 2017 dallíart. 21-bis del decreto-legge 17 febbraio 2017, n.13, convertito, con modificazioni, dalla legge 13 aprile 2017, n.46;

4 - Soggetti colpiti dagli eventi sismici dellíottobre 2016 verificatisi nei territori delle Regioni Abruzzo, Lazio, Marche e Umbria

Per i soggetti che alla data del 26 ottobre 2016 avevano la residenza ovvero la sede legale o operativa nei territori dei comuni delle Regioni Abruzzo, Lazio, Marche e Umbria indicati nellíallegato 2 del decreto- Legge 17 ottobre 2016 n.189 convertito, con modificazioni, dalla legge 15 dicembre 2016 n.229, si applica la sospensione dei versamenti e degli adempimenti tributari prevista dal Decreto del Ministro dellíEconomia e delle Finanze del 1∞ settembre 2016 prorogata (fino al 30 settembre 2017) dal comma 10 dellíart. 48 del citato decreto-Legge 17 ottobre 2016 n.189 a decorrere dal 26 ottobre 2016. Tale termine Ë stato prorogato fino al 30 novembre 2017 dallíart. 11, comma 1, lett. d), del decreto-legge 9 febbraio 2017, n.8, convertito, con modificazioni, dalla legge 7 aprile 2017, n.45 e successivamente prorogato fino al 31 dicembre 2017, dallíart. 43, comma 1, lett. b) del decreto-legge. 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n.96, solo per i soggetti diversi dai titolari di reddito di impresa e di reddito di lavoro autonomo, nonchÈ

dagli esercenti attivit‡ agricole di cui allíart. 4 del D.P.R. 26 ottobre 1972, n. 633;

5 - Soggetti colpiti dagli eventi sismici del 18 gennaio 2017

Per i soggetti che alla data del 18 gennaio 2017 avevano la residenza ovvero la sede legale o operativa nei territori dei comuni colpiti dal sisma di gennaio 2017, indicati nellíallegato 2-bis del decretolegge

17 ottobre 2016, n.189, convertito, con modificazioni, dalla legge 15 dicembre 2016, n.229 si applica la sospensione dei versamenti e degli adempimenti tributari di cui al decreto del Ministro dellíEconomia e delle Finanze del 1∞ settembre 2016 come prorogata dallíart. 11, comma 1, lett. d), del decreto-legge 9 febbraio 2017, n.8, convertito, con modificazioni, dalla legge 7 aprile 2017, n.45 fino al30 novembre 2017. Successivamente la sospensione Ë stata prorogata fino al 31 dicembre 2017, dallíart. 43, comma 1, lett. b) del decreto legge. 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n.96, solo per i soggetti diversi dai titolari di reddito di impresa e di reddito di lavoro autonomo, nonchÈ dagli esercenti attivit‡ agricole di cui allíart. 4 del D.P.R. 26 ottobre 1972,

n. 633;

6 - Soggetti residenti nei comuni di Livorno, Rosignano Marittimo e di Collesalvetti (Provincia di Livorno)

Per i soggetti che alla data del 9 settembre 2017 avevano la residenza ovvero la sede legale o operativa nel territorio dei comuni di Livorno, Rosignano Marittimo e di Collesalvetti (provincia di Livorno), líarticolo 2, commi 1 e 2 del decreto-legge 16 ottobre 2017, n.148, convertito, con modificazioni, dalla legge 4 dicembre 2017, n.172 ha sospeso i termini dei versamenti e degli adempimenti tributari scadenti nel periodo compreso tra il 9 settembre 2017 e il 30 settembre 2018. La sospensione Ë subordinata alla richiesta del contribuente che contenga anche la dichiarazione di inagibilit‡, in tutto o in parte, della casa di abitazione, dello studio professionale o dellíazienda, ai sensi del testo unico di cui al D.P.R. 28 dicembre 2000, n.445, con trasmissione della richiesta stessa agli uffici dellíAgenzia delle entrate territorialmente competenti. I contribuenti che non hanno presentato la summenzionata richiesta usufruiscono della sospensione dei termini relativi agli adempimenti e versamenti tributari dal 9 settembre 2017 al 6 dicembre 2017. Líart. 1, comma 756 della legge 27 dicembre 2017, n.205, ha previsto che la sospensione si applichi altresÏ ai contribuenti che abbiano presentato autocertificazione del danno subito resa ai sensi del testo unico di cui al D.P.R. 28 dicembre 2000, n.445;

7 - Soggetti residenti nei comuni di Casamicciola Terme, Lacco Ameno e Forio dellíisola di Ischia colpiti dagli eventi sismici del giorno 21 agosto 2017

Per i soggetti che alla data del 21 agosto 2017 avevano la residenza ovvero la sede operativa nel territorio dei comuni di Casamicciola Terme e Lacco Ameno dellíisola di Ischia il decreto del Ministero dellíEconomia e delle Finanze del 20 ottobre 2017 ha sospeso i termini dei versamenti e degli adempimenti tributari scadenti nel periodo compreso tra il 21 agosto 2017 ed il 18 dicembre 2017; successivamente líart.2, comma 5-bis, del decreto-legge 16 ottobre 2017.n.148 convertito, con modificazioni, dalla legge 4 dicembre 2017, n.172 ha prorogato il periodo di sospensione stabilito dal citato decreto sino al 30 settembre 2018 e ha esteso la sospensione anche al comune di Forio. Pertanto per i contribuenti che alla data del 21 agosto 2017 avevano la residenza, ovvero la sede operativa, nel territorio dei comuni di Casamicciola Terme, Lacco Ameno e Forio dellíisola di Ischia sono sospesi i versamenti e gli adempimenti tributari scadenti nel periodo compreso tra il 21 agosto 2017 ed il 30 settembre 2018. La sospensione Ë subordinata alla richiesta del contribuente che contenga anche la dichiarazione di inagibilit‡, in tutto o in parte della casa di abitazione, dello studio professionale o dellíazienda, ai sensi del testo unico di cui al D.P.R. 28 dicembre 2000, n.445, con trasmissione della richiesta stessa agli uffici dellíAgenzia delle entrate territorialmente competenti;

8 - Soggetti colpiti da altri eventi eccezionali

I soggetti colpiti da altri eventi eccezionali dovranno indicare nellíapposita casella il codice 8.

DATI DEL CONTRIBUENTE

![]()

Tutti i dati anagrafici del soggetto vengono riportati da Anagrafica Unica e non sono modificabili.

Utilizzare il bottone per modificare i dati anagrafici del soggetto direttamente nell'Anagrafica Unica:

Cliccare

sul bottone ![]() ;

;

Eseguire

le modifiche e confermare cliccando sul bottone ![]() .

.

I dati modificati vengono registrati nell'Anagrafica Unica e riportati in automatico nel quadro "Frontespizio" dei Redditi PF.

Codice Anagrafica unica

In questo campo viene riportato il codice presente nell'Anagrafica Unica nel caso sia stato eseguito il trasferimento (inserimento o aggiornamento) delle anagrafiche da Anagrafica Unica.

Codice fiscale

Viene riportato da Anagrafica Unica.

Per coloro che sono nati all'estero il codice fiscale deve essere necessariamente prelevato dal tesserino in possesso del dichiarante.

Nella Tabella comuni sono stati indicati tutti i codici degli stati esteri di nascita compresi quelli soppressi.

Il codice fiscale del soggetti deve essere registrato in Anagrafe Tributaria; la non registrazione comporta lo scarto della dichiarazione in fase di accettazione della fornitura, senza la possibilit‡ di conferma della dichiarazione stessa.

Nel caso di omocodia del codice fiscale del soggetto risolta dall'Agenzia delle Entrate con l'attribuzione di un nuovo codice fiscale, l'indicazione in dichiarazione del precedente codice fiscale (omocodice) comporta, in sede di accoglimento delle dichiarazioni trasmesse in via telematica, lo scarto della dichiarazione.

Sub.

Nessuna stampa sul modello ministeriale.

Per le dichiarazioni correttive nei termini, integrative a favore e integrative non utilizzare il campo "Sub.", Ë sufficiente indicare nel quadro Impostazioni il campo "Tipo dichiarazione".

Variazione Codice Fiscale (vedi F1)

Nota per la modifica del Codice Fiscale

Solo nei casi in cui venga attribuito ad un soggetto un nuovo codice fiscale, impostare "SI" nel campo "Variazione codice fiscale (vedi F1) per modificare il codice fiscale.

Posizionarsi sul campo "Codice fiscale" ed eseguire la modifica.

La modifica del codice fiscale deve essere eseguita anche in Anagrafica Unica inserendo una nuova variazione.

Note per gli utenti che abilitano le dichiarazioni alla stampa laser/telematica

Le modifiche del Codice Fiscale e/o della Partita IVA NON saranno pi˘ possibili se Ë stata impostata dall'utente "Abilitata", nel campo "Laser/Telematica", nel quadro Impostazioni.

Eventuali modifiche del Codice Fiscale e/o della Partita IVA potranno essere effettuate solo dopo aver inserito nuovamente "Non abilitata" nell'apposito campo nel quadro Impostazioni.

ATTENZIONE

Tale procedimento comporta la perdita di 1 stampa su Laser.

Le modifiche sono invece consentite se non Ë necessario che l'utente abiliti le dichiarazioni alla stampa laser/telematica.

Comune (o Stato estero) di nascita

Viene riportato da Anagrafica Unica.

Per i comuni soppressi non presenti nella Tabella Comuni, l'utente puÚ inserire il comune in Tabella Comuni (Men˘ Archivi - Tabelle) oppure puÚ inserire solo la descrizione del comune senza indicare il codice catastale.

Per i nati al di fuori del territorio italiano si considera lo stato estero di nascita; in tal caso la sigla inizia con la lettera Z, seguita dal numero identificativo della nazione.

Provincia di nascita

Viene riportato da Anagrafica Unica.

Per i soggetti nati all'estero Ë consigliabile indicare la provincia "EE" per riportarla in automatico nelle procedure in cui viene richiesta obbligatoriamente.

L'indicazione della provincia "EE" per i soggetti nati all'estero non Ë obbligatoria ad esempio per il 730 o per Redditi PF.

E' invece obbligatoria per la procedura F24-F23 e Comunicazione IVA (per la trasmissione telematica del modello F24).

Stato Civile

Viene riportato da Anagrafica Unica lo stato civile in essere al momento della presentazione della dichiarazione:

1 - celibe/nubile

2 - coniugato/a

3 - vedovo/a

4 - separato/a

5 - divorziato/a

6 - deceduto/a

7 - tutelato/a

8 - figlio/a minore

Per i codici 6, 7 o 8 occorre compilare il quadro Erede, cliccando sul

bottone ![]() .

.

Lo stato civile viene stampato e/o scaricato se la dichiarazione che si presenta si riferisce a un contribuente deceduto (codice 6), sotto tutela (codice7) o minore di et‡ (codice 8).

Data decesso

Nessuna stampa sul modello, viene utilizzata nel calcolo degli acconti.

Indicare la data di decesso del soggetto (il giorno, il mese e l'anno del decesso).

Se il soggetto Ë deceduto (stato civile = 6) e la data del decesso Ë <= 31/05/2018 non viene eseguito il calcolo degli acconti (Circolare n. 96 del 31/10/1997).

Se il decesso del soggetto Ë avvenuto dopo il 31/05/2018 e prima del 16/06/2018, il I Acconto viene calcolato, mentre non viene calcolato il II Acconto.

Se il decesso del soggetto Ë avvenuto dopo il 16/07/2018 il I Acconto viene calcolato mentre non viene determinato il II Acconto.

Se il decesso del soggetto Ë avvenuto tra il 31/05/2018 e il 16/07/2018 ed il I Acconto non Ë ancora stato pagato, indicare una data precedente al 31/05/2018 per non calcolare gli acconti, oppure impostare nel quadro Acconti 2018 nel campo "Calcolo acconti" il valore "Inserimento manuale acconto" e nel campo "I Acconto - Da versare" cancellare l'importo.

Partita IVA (eventuale)

Indicazione della partita IVA. Viene riportato da Anagrafica Unica.

Tutti i soggetti, titolari di partita IVA, devono in ogni caso indicare la propria partita IVA sul frontespizio del modello REDDITI PF-2018 anche se non tenuti alla compilazione del modello IVA.

In mancanza di chiarimenti ministeriali, si ritiene opportuno indicare la Partita IVA in possesso nel periodo d'imposta 2017.

Ad esempio, se il soggetto nel 2017 Ë in possesso della Partita IVA, mentre al momento della presentazione della dichiarazione non Ë pi˘ imprenditore e quindi non Ë pi˘ in possesso nella Partita IVA, nel campo "Partita IVA" deve essere indicata la Partita IVA in possesso nel 2017, la rateizzazione dei versamenti dovr‡ essere eseguita tenendo conto delle scadenze previste per i titolari di Partita IVA (Risoluzione n. 70/E del 13 luglio 1998).

Accettazione eredit‡ giacente

Indicare il valore ì1 ñ Liquidazione a tassazione separataî nel caso di presentazione della dichiarazione da parte del soggetto che accetta líeredit‡ giacente e sceglie la liquidazione dellíimposta di tali redditi con le modalit‡ previste per i redditi a tassazione separata.

Indicare il valore ì2 ñ Liquidazione a tassazione ordinariaî nel caso di presentazione della dichiarazione da parte del soggetto che accetta líeredit‡ giacente e sceglie la liquidazione dellíimposta di tali redditi con le modalit‡ previste per i redditi a tassazione ordinaria.

Liquidazione volontaria

Barrare la casella nel caso di presentazione della dichiarazione da parte del soggetto che si trova in un periodo di imposta interessato dalla procedura della liquidazione volontaria di cui allíart. 182 del Tuir.

Immobili sequestrati

La barratura Ë necessaria se líimmobile Ë oggetto dei provvedimenti di sequestro e confisca non definitiva , il cui reddito Ë determinato secondo le disposizioni del capo II del titolo I (ìRedditi fondiariî), dellíart. 70 (ìRedditi di natura fondiariaî) e dellíart. 90, comma 1, quarto e quinto periodo (ìProventi immobiliariî) del TUIR, e questíultimi non rilevano ai fini della determinazione delle imposte sui redditi, ai sensi del comma 3-bis dellíarticolo 51, del decreto legislativo 6 settembre 2011, n. 159, come sostituito dallíart. 32 del decreto legislativo 21 novembre 2014, n. 175.

In tale caso líamministratore giudiziario Ë tenuto a presentare due distinte dichiarazioni.

La barratura "Immobili sequestrati esenti" presente nel Frontespizio viene impostata in automatico utilizzando líapposita funzione ìCopia dichiarazioni ñ Crea nuova dichiarazioneî impostando la barrature nel campo il valore ìCopia per dichiarazione immobili sequestratiî.

Nella prima dichiarazione, vanno indicati i redditi di tutti i beni sequestrati diversi dagli immobili, in relazione ai quali devono essere liquidate e versate le relative imposte.

Nella seconda dichiarazione, vanno indicati esclusivamente i dati dei beni immobili oggetto dei provvedimenti cautelari da cui deriva, per effetto della citata disposizione, la sospensione del versamento delle imposte fino alla revoca della confisca o fino alla loro assegnazione o destinazione (circolare n. 12/E del 3 maggio 2013, capitolo VI, paragrafo 2).

Nel quadro RB Ë necessario barrare la casella solo sugli immobili oggetto del provvedimento di sequestro.

In questa seconda dichiarazione viene barrata la casella ìImmobili sequestrati esentiî presente nel Frontespizio, compilando esclusivamente i quadri relativi a tali redditi e, pertanto, non devono essere compilati tutti i restanti quadri (come, ad esempio, i quadri RN, RV e RX).

Riservato al liquidatore ovvero al curatore fallimentare

Stato

Compilare il campo solo in caso di presentazione della dichiarazione da parte del liquidatore o da parte del curatore fallimentare.

Deve essere indicato, per il liquidatore, uno dei seguenti codici:

1 periodo ìAnte liquidazioneî

2 periodo ìPost liquidazioneî

3 periodo ìProvvisorioî

4 periodo di liquidazione ìFinaleî

Deve essere indicato, per il curatore fallimentare, uno dei seguenti codici:

5 periodo ìAnte Fallimentoî

6 periodo di ìChiusura Fallimentoî

Periodo díimposta

Indicare il periodo díimposta cui si riferisce la dichiarazione, nel caso di presentazione della dichiarazione da parte del liquidatore o da parte del curatore fallimentare nei soli casi delle operazioni straordinarie indicate nel campo "Stato".

PROCEDURA OPERATIVA RISERVATA A LIQUIDATORI O CURATORI FALLIMENTARI CHE DEVONO PREDISPORRE UNA DICHIARAZIONE REDDITI PF SENZA LíINDICAZIONE DEL QUADRO RN

Entrare nella dichiarazione Redditi PF;

compilare i campi ìStatoî, ìPeriodo díimposta dalî e ìalî nel frontespizio;

posizionarsi nel quadro RN, nella sezione Schema riepilogo redditi e ritenute impostare ìNessun riporto redditi e rit. dai quadri e calcolo automatico RN RVî;

cancellare tutti i redditi/ritenute presenti nella prima scheda del quadro RN.

RESIDENZA ANAGRAFICA

I dati vengono riportati da Anagrafica Unica.

Indicare la residenza anagrafica solo se variata nel periodo dal 1∞ gennaio 2017 alla data in cui si presenta la dichiarazione.

Si ricorda che la residenza si considera cambiata anche nel caso di variazione dellíindirizzo nellíambito dello stesso Comune.

Pertanto se avete cambiato la residenza dovete indicare:

i dati della nuova residenza alla data di presentazione della dichiarazione, avendo cura di riportare negli appositi spazi, per esteso senza abbreviazioni, i dati relativi al comune, alla sigla della provincia, al CAP, alla tipologia (via, viale, piazza, largo, ecc.), allíindirizzo, al numero civico ed eventualmente alla frazione;

il giorno, il mese e líanno in cui Ë intervenuta la variazione.

La residenza anagrafica deve essere indicata anche dai contribuenti che presentano per la prima volta la dichiarazione dei redditi, i quali devono barrare la casella ìDichiarazione presentata per la prima voltaî.

Casella 1 (Domicilio fiscale diverso dalla residenza): barrare solo se, per un provvedimento dellíAgenzia delle entrate, il domicilio fiscale Ë diverso dalla residenza anagrafica.

Casella 2 (Dichiarazione presentata per la prima volta): barrare la casella se si presenta la dichiarazione per la prima volta.

Nonostante quanto previsto dalla Istruzioni Ministeriali, Ë possibile inserire ugualmente la residenza anagrafica anche se non Ë variata rispetto la precedente dichiarazione.

In fase di stampa e di scaricamento telematico, i dati della residenza verranno stampati e/o scaricati solo se Ë presente la data di variazione o Ë presente la barratura nella casella "Dichiarazione presentata per la prima volta" relativa alla prima presentazione della dichiarazione; coloro che non rientrano nei casi sopra riportati possono cancellare manualmente i dati della residenza riportati da Anagrafica Unica.

Se il soggetto, successivamente al 31/12/2017, ma entro la data di presentazione della dichiarazione, si trasferisce all'estero, nella residenza anagrafica non deve indicare nessun dato, e deve compilare solo il "Domicilio fiscale al 01/01/2017".

Il trasferimento da Anagrafica Unica riporta la frazione di seguito all'indirizzo.

Non Ë stata riportata davanti all'indirizzo, come indicato sul modello, perchË altrimenti viene troncato il numero civico o parte dell'indirizzo.

Codice catastale del Comune

Codice catastale del comune, viene riportato da Anagrafica Unica.

Se Ë stata variata la residenza occorre indicare:

i dati della nuova residenza alla data di presentazione di Redditi PF-2018;

il giorno, il mese e líanno in cui Ë intervenuta la variazione.

Non costituisce variazione di residenza líistituzione di un nuovo comune o di una nuova provincia.

Tipologia

Viene riportato da Anagrafica Unica.

Indicare la tipologia dell'indirizzo di residenza (es. corso, piazza, Via, viale ...).

Indirizzo

Viene riportato da Anagrafica Unica.

Indicare l'indirizzo di residenza senza indicazione della tipologia e del numero civico.

Data della variazione

Viene riportato da Anagrafica Unica.

Indicare il giorno, il mese e líanno in cui Ë avvenuta la variazione della residenza anagrafica nel periodo dal 01/01/2017 alla data di presentazione del modello Redditi PF.

Domicilio fiscale diverso dalla residenza

Barrare la casella se per un provvedimento dellíAgenzia delle Entrate, il domicilio fiscale Ë diverso dalla residenza anagrafica.

Dichiarazione presentata per la prima volta

Barrare la casella se la dichiarazione dei redditi viene presentata per la prima volta.

DOMICILIO FISCALE (solo se diverso dalla residenza anagrafica) per il modello IRAP

I dati relativi alla residenza anagrafica o, se diverso, al domicilio fiscale, devono essere riportati con riferimento al momento della presentazione della dichiarazione.

In particolare devono essere indicati il comune (senza alcuna abbreviazione), la sigla della provincia, il codice catastale del comune, la frazione, la via e il numero civico e il codice di avviamento postale.

Se la residenza anagrafica o, se diverso, il domicilio fiscale Ë variato rispetto alla dichiarazione del precedente periodo díimposta, deve essere indicata nellíapposito campo la data di variazione.

Viene utilizzato solo nella stampa e/o scaricamento telematico del modello IRAP.

Eí possibile indicare il domicilio fiscale per il modello IRAP anche se questo Ë uguale alla residenza anagrafica.

Il domicilio fiscale del soggetto persona fisica coincide, di regola, con la residenza anagrafica.

Codice catastale del comune

Indicare il codice catastale e premere Invio per ottenere il riporto

della descrizione del Comune, il Cap e la sigla della Provincia oppure

premere il tasto F9 o cliccare sul bottone![]() per ricercare

il codice nella Tabella Comuni.

per ricercare

il codice nella Tabella Comuni.

Se Ë stato variato il domicilio fiscale occorre indicare:

i dati del nuovo domicilio fiscale alla data di presentazione del Modello IRAP 2018;

il giorno, il mese e líanno in cui Ë intervenuta la variazione.

Tipologia

Indicare la tipologia dell'indirizzo del domicilio fiscale (es. corso, piazza, Via, viale ...).

Il campo rimane editabile per consentire la suddivisione dell'indirizzo in Tipologia, indirizzo e numero civico come previsto dal Modello IRAP.

Indirizzo

Indicare l'indirizzo del domicilio fiscale senza indicazione della tipologia e del numero civico.

Il campo rimane editabile per consentire la suddivisione dell'indirizzo in Tipologia, indirizzo e numero civico come previsto dal Modello IRAP.

Data variazione

Indicare il giorno, il mese e líanno in cui Ë avvenuta la variazione del domicilio fiscale nel periodo dal 01/01/2017 alla data di presentazione del modello IRAP.

DOMICILIO FISCALE ALLí 01/01/2017 (Obbligatorio)

Il domicilio fiscale del soggetto alla data dellí 01/01/2017 va indicato nellíapposito spazio riportando il comune e la provincia.

Il soggetto che ha variato la propria residenza a partire dal 3 novembre 2016 deve indicare il precedente domicilio, se invece la variazione Ë avvenuta entro il 2 novembre 2016 deve indicare il nuovo domicilio.

Codice catastale del comune/ Codice Regione

Indicare il codice della regione e il codice catastale del comune con riferimento al domicilio fiscale del soggetto alla data del 01/01/2017.

Premere F9 sulla descrizione del comune per riportare i dati della residenza

anagrafica, oppure premere F9 o cliccare sul bottone![]() del

codice catastale e sul codice regione per riportare i codici dalla tabella.

del

codice catastale e sul codice regione per riportare i codici dalla tabella.

Il codice catastale del comune viene stampato nel frontespizio, inoltre viene scaricato nel file telematico.

Attenzione: Se il soggetto non ha variato la propria residenza, oppure se la variazione Ë avvenuta nello stesso comune, deve essere compilato solo il ìDomicilio fiscale al 01/01/2017î.

Se invece il soggetto ha variato la propria residenza in un comune diverso, Ë necessario compilare anche il ìDomicilio fiscale al 01/01/2018î.

NOTA:

Se la residenza anagrafica varia pi˘ volte nel corso del 2017 e l'ultima variazione avviene dopo il 02/11/2017, in base all'ultima data di variazione non dovrebbe essere il domicilio fiscale al 01/01/2018, ma essendoci stata un'altra variazione nel corso del 2017, esempio il 24/03/2017, vanno compilati.

La procedura, segnala nelle anomalie il messaggio "Data var. ass. o > 02/11/2017, non compilare dom. al 01/01/18": ignorare il messaggio (il software di controllo non segnala nessuna anomalia).

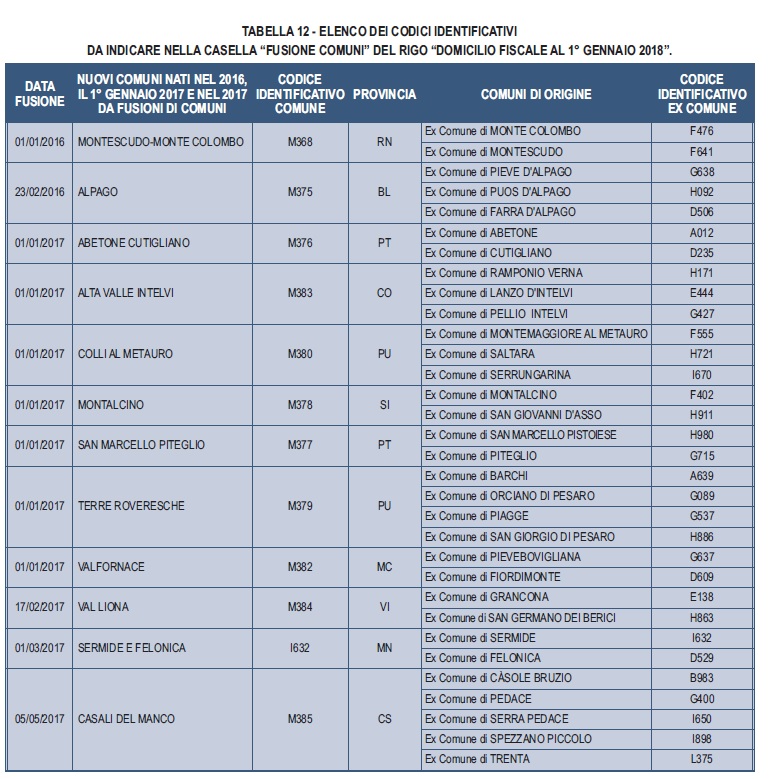

Fusione comuni

Se il Comune in cui si risiede Ë stato istituito per fusione avvenuta fino al 1/1/2017 e se tale Comune ha deliberato aliquote dellíaddizionale comunale allíIrpef differenziate per ciascuno dei territori dei Comuni estinti, Ë necessario che risulti compilata la casella ìFusione comuniî con líindicazione dellíapposito codice identificativo del territorio riportato nella tabella sottostante

Pertanto, se il comune indicato nel rigo relativo al ìDomicilio fiscale al 1/1/2017î Ë uno dei comuni indicati nella colonna ìNuovi comuniî della tabella, Ë obbligatoria la compilazione della casella ìFusione comuniî presente nel medesimo rigo la quale puÚ assumere solo uno dei valori riportati nella colonna ìCodice Identificativo ex comuneî previsti per il nuovo comune.

Se, invece, il comune indicato nel rigo relativo al ìDomicilio fiscale al 1/1/2017î non Ë tra quelli riportati nella colonna ìNuovi comuniî, la casella ìFusione comuniî non deve risultare compilata.

Il messaggio "Domicilio fiscale al 01/01/2017, non compilare il campo "Fusione Comuni" (vedi F1)", viene visualizzato in uscita dalla dichiarazione se nel campo Codice comune del domicilio fiscale al 01/01/2017 Ë indicato un codice diverso da M368, M375, M376, M377, M378, M379, M380, M382, M383 -ed il campo "Fusione comuni" Ë valorizzato con un codice comune.

E' necessario in questo caso eliminare il Codice fusione indicato nel domicilio al 01/01/2017.

DOMICILIO FISCALE AL 01/01/2018

Il domicilio fiscale del soggetto alla data del 01 gennaio 2018 va indicato nellíapposito spazio riportando il comune e la provincia.

Il soggetto che ha variato la propria residenza a partire dal 3 novembre 2017 deve indicare il precedente domicilio; se invece la variazione Ë avvenuta entro il 2 novembre 2017 deve indicare il nuovo domicilio.

Il codice catastale del comune viene stampato nel frontespizio, inoltre viene scaricato nel file telematico.

Eí possibile premere F9 sulla descrizione del comune del domicilio fiscale al 01/01/2018 per riportare i dati della residenza anagrafica se non variata rispetto allí 31/12/2017.

Attenzione: Se il soggetto non ha variato la propria residenza, oppure se la variazione Ë avvenuta nello stesso comune, deve essere compilato solo il ìDomicilio fiscale al 01/01/2017î.

Se invece il soggetto ha variato la propria residenza in un comune diverso, Ë necessario compilare anche il ìDomicilio fiscale al 01/01/2018î.

Note:

Se il soggetto ha variato la propria residenza nello stesso comune (cambio di indirizzo), deve essere ignorato il messaggio che viene visualizzato in uscita della dichiarazione ìManca Comune e/o Pr. Domicilio 01/01/2017 (ignora se stesso comune ñ vedi F1).

Se la residenza anagrafica varia pi˘ volte nel corso del 2017 e l'ultima variazione avviene dopo il 02/11/2017, in base all'ultima data di variazione non dovrebbero essere compilati il domicilio fiscale al 01/01/2018, ma essendoci stata un'altra variazione nel corso del 2017, esempio il 24/03/2017, vanno compilati.

La procedura, segnala nelle anomalie il messaggio "Data var. ass. o > 02/11/2017, non compilare dom. al 01/01/2018": ignorare il messaggio (il software di controllo non segnala nessuna anomalia).

|

|

Data variazione della residenza anagrafica |

||

|

|

entro 02/11/2016 |

dal 03/11/2016 al 02/11/2017 |

dal 03/11/2017 |

|

domicilio al 01/01/2017 |

nuovo domicilio |

precedente domicilio

|

precedente domicilio

|

|

domicilio al 01/01/2018 |

non compilare

|

nuovo domicilio |

precedente domicilio (si compila un solo rigo perchË pur in presenza di variazione i dati risultano uguali)

|

Fusione comuni

Se il comune indicato nel rigo relativo al ìDomicilio fiscale al 1/1/2018î Ë uno dei comuni indicati nella colonna ìNuovi comuniî della tabella di seguito riportata, Ë obbligatoria la compilazione della casella ìFusione comuniî presente nel medesimo rigo la quale puÚ assumere solo uno dei valori riportati nella colonna ìCodice Identificativo ex comuneî previsti per il nuovo comune .

Se, invece, il comune indicato nel rigo relativo al ìDomicilio fiscale al 1/1/2018î non Ë tra quelli riportati nella colonna ìNuovi comuniî, la casella ìFusione comuniî non deve risultare compilata.

Il messaggio "Domicilio fiscale al 01/01/2018, non compilare il campo "Fusione Comuni" (vedi F1)", viene visualizzato in uscita dalla dichiarazione se nel campo Codice comune del domicilio fiscale al 01/01/2018 Ë indicato un codice diverso da M368, M375, M376, M377, M378, M379, , M380, M382, M383, M384, I632, M385 ed il campo "Fusione comuni" Ë valorizzato con un codice comune.

E' necessario in questo caso eliminare il Codice fusione indicato nel domicilio al 01/01/2018.

CASO PARTICOLARE DI TRASFERIMENTO DA UN MUNICIPIO AD UN ALTRO NELLíAMBITO DELLO STESSO COMUNE FUSO CHE HA DELIBERATO ALIQUOTE DIFFERENZIATE

Se il contribuente risiede in un comune fuso (risultante dalla fusione di altri comuni ) che ha deliberato aliquote differenziate per ciascuno dei municipi riferiti ai comuni estinti ed il municipio di residenza al 1/1/2017 Ë diverso da quello di

residenza al 1/1/2018, dovr‡ risultare compilato sia il rigo del domicilio fiscale al 1/1/2017 riportando nella casella ìFusione Comuniî il codice identificativo del municipio nel quale si risiedeva a tale data, che il rigo del domicilio fiscale al 1/1/2018 riportando nella casella ìFusione Comuniî il codice identificativo del municipio nel quale si risiede a tale data.

CASO PARTICOLARE DI UN NUOVO COMUNE SORTO DAL DISTACCO DI UNO O PIUí TERRITORI APPARTENENTI AD UNO O PIUí COMUNI CHE CONTINUANO AD ESISTERE

Se il contribuente risiede in un nuovo comune risultante dal distacco di uno o pi˘ territori appartenenti ad uno o pi˘ comuni che continuano ad esistere, dovr‡ risultare compilato sia il rigo del domicilio fiscale al 1/1/2017 riportando i dati del comune originario (comune dal quale si Ë distaccata una parte di territorio), che il rigo del domicilio fiscale al 1/1/2018 riportando i dati del nuovo comune. Nel rigo relativo al domicilio fiscale al 1/1/2018 non deve risultare compilata la casella ìFusione Comuniî. Tale situazione si verifica ad esempio per il nuovo comune di Mappano (To) - M316.

RESIDENTE ALL'ESTERO

Questa parte deve essere compilata solo dal residente all'estero seguendo le istruzioni ministeriali contenute nella Parte III del Fascicolo 2 "Persone fisiche non residenti - Guida alla compilazione del Modello REDDITI PF-2018".

Per i residenti all'estero il domicilio fiscale Ë il luogo dove si produce il reddito oppure quello dove si produce il reddito pi˘ elevato nel caso di pi˘ redditi.

Codice fiscale estero

Indicare il codice di identificazione fiscale rilasciato dallo stato estero di residenza o, nel caso in cui lo stesso non sia previsto dalla legislazione del Paese di residenza, un analogo codice identificativo (ad esempio codice di Sicurezza sociale, codice identificativo generale, ecc.). Se la legislazione dello Stato di residenza non prevede alcun codice identificativo lasciare il campo in bianco.

Coloro che godono dei diritti di cittadinanza in pi˘ paesi devono indicare il codice del Paese di nascita, cosÏ come gli apolidi.

Non si deve compilare il campo se fra i Paesi nei quali il soggetto ha la cittadinanza vi Ë l'Italia.

Codice stato - Stato estero di residenza

Indicare il codice numerico di identificazione dello stato estero di residenza e la relativa descrizione.

Indicare anche lo Stato federato, la Provincia, la Contea, il Distretto o similari, nel caso in cui lo Stato estero di residenza sia strutturato secondo suddivisioni geografiche.

Indicare anche la localit‡ e l'indirizzo completo di residenza.

Non residenti ìSchumackerî

Barrare la casella se a decorrere dal periodo díimposta 2017, solo per i contribuenti non residenti che rivestono particolari caratteristiche, líIrpef si applica secondo le regole generali, senza cioË le limitazioni, generalmente previste dalla norma per i non residenti, riguardanti la fruizione di deduzioni e detrazioni (in particolare le detrazioni per carichi di famiglia).

La casella va barrata dai soggetti non residenti in Italia che si trovino nelle seguenti condizioni:

che risiedano in uno dei Paesi membri dellíUnione europea o in uno Stato aderente allíAccordo sullo Spazio economico europeo che assicuri un adeguato scambio di informazioni;

che il reddito prodotto in Italia sia pari almeno al 75 per cento del reddito dagli stessi complessivamente prodotto;

che non fruiscano nello Stato di residenza di agevolazioni fiscali analoghe.

Nazionalit‡ 1 - Estera

Barrare la casella se il soggetto possiede la nazionalit‡ dello stato di residenza, cioË se gode di diritti di cittadinanza in base alla legge di quel Paese.

Nazionalit‡ 2 - Italiana

Barrare la casella se il soggetto possiede la nazionalit‡ italiana.

CANONE RAI IMPRESE (Riservato ai contribuenti che esercitano attivit‡ d'impresa)

In base all'art. 17 del D.L. n. 201/2011 le imprese devono indicare in dichiarazione il riferimento dell'abbonamento speciale (Canone RAI) ai fini della verifica del pagamento.

Devono compilare nella sezione Dati per quadri TR/RS/RQ presente nel

quadro RN, i righi RS41 - RS42 cliccando sul bottone ![]() ,

solo se le imprese che hanno detenuto nel 2017 (o detengono per la prima

volta nel 2018), uno o pi˘ apparecchi atti alla ricezione di trasmissioni

radio televisive in esercizi pubblici o in locali aperti al pubblico,

o che li impiegano a scopo di lucro diretto o indiretto.

,

solo se le imprese che hanno detenuto nel 2017 (o detengono per la prima

volta nel 2018), uno o pi˘ apparecchi atti alla ricezione di trasmissioni

radio televisive in esercizi pubblici o in locali aperti al pubblico,

o che li impiegano a scopo di lucro diretto o indiretto.

Indicare nel campo "Tipologia apparecchio" il codice:

1 - Possesso di uno o pi˘ apparecchi per la ricezione di trasmissione radio;

2 - Possesso di uno o pi˘ apparecchi per la ricezione di trasmissione radiotelevisive;

3 - Se il soggetto non detiene nessun apparecchio.

In presenza di codice 1 o 2 devono essere compilati i righi RS41 - RS42 (presenti nel quadro RN, sezione "Dati per TR/RS/RQ").

FIRMA REDDITI

La sezione contiene:

i quadri compilati da stampare nel Modello Redditi.

le informazioni dei modelli necessari e di quelli stampati.

FIRMA DELLA DICHIARAZIONE DEI REDDITI

Numero di intercalari presenti nella dichiarazione Studi

Numero totale degli intercalari presenti nella dichiarazione Studi di settore -2018.

L'informazione viene utilizzata esclusivamente per il calcolo del compenso nel quadro Compensi della dichiarazione Redditi PF.

Il dato viene trasferito dalla procedura Studi di settore 2018.

Situazioni particolari (da valorizzare solo su comunicazione dell'Agenzia delle Entrate)

Il soggetto ha la possibilit‡ di evidenziare particolari condizioni che riguardano la dichiarazione, indicando un apposito codice nella casella Situazioni particolari.

Tale esigenza puÚ emergere con riferimento a fattispecie che si sono definite successivamente alla pubblicazione del presente modello di dichiarazione, ad esempio a seguito di chiarimenti forniti dall'Agenzia delle entrate in relazione a quesiti posti dai contribuenti e riferiti a specifiche problematiche.

Pertanto, questa casella puÚ essere compilata solo se l'Agenzia delle entrate comunica (ad esempio con circolare, risoluzione o comunicato stampa) uno specifico codice da utilizzare per indicare la situazione particolare.

MODELLI GIA' INVIATI TRAMITE E-MAIL

Le caselle relative ai modelli verranno barrate in automatico se Ë stato effettuato l'invio con il nostro prodotto per la gestione delle e-mail.

Escludere da invio e-mail

Cliccare con il muose sulla casella per escludere il soggetto dall'invio dell'e-mail dei modelli Redditi PF.

![]()

Modelli stampati

Il programma barra in automatico i modelli gi‡ stampati.

Al momento della stampa del modello, il programma controlla l'esistenza della barratura per impedirne nuovamente la stampa.

Per effettuare la ristampa di un modello Ë necessario barrare "Ristampa modelli gi‡ stampati" sulla videata di stampa.

PROMEMORIA NUMERO MODELLI/STAMPATI

Fam.

Per la stampa del quadro Familiari a carico sono necessari pi˘ modelli quando:

i familiari a carico sono pi˘ di 6 (compreso il coniuge);

sono inseriti pi˘ righi con parentela "F1"o "F1/DIS."

RP

Per la stampa del quadro RP sono necessari pi˘ modelli quando:

sono compilati pi˘ righi in RP4, RP6, RP7, RP22, RP26 RP32 e RP34;

sono compilati pi˘ di 7 righi nella sezione relativa ai righi da RP8 a RP14 (ALT O);

nella sezione III-A del quadro RP sono compilati pi˘ di 7 righi;

nella sezione III-B del quadro RP sono compilati pi˘ di 3 righi;

nella sezione III-C rigo RP57del quadro RP sono compilati pi˘ di 2 righi;

sono compilati pi˘ di 4 righi nella sezione IV;

sono compilati pi˘ righi su RP71;

sono compilati pi˘ righi su RP72;

sono compilati pi˘ righi su RP83.

Modelli CR

Viene riportato il numero modello maggiore tra: sez. IV CR10, sez. Iv CR11, Sezione V CR12 e sezione VIII.

Se nel quadro CR vengono compilate le sezioni II e/o III, il numero modelli viene impostato a 1.

Modelli RL

Viene riportato il numero modello maggiore tra: "RL Rigo RL1" e "RL Rigo RL2"

Se nel quadro RL vengono compilate le sezioni II-A, II-B e/o III e/o IV, il numero modelli viene impostato a 1.

Modelli RM

Viene riportato il numero modello maggiore tra: "RM Da sez. I a sez. V", "RM Sezione VII", "RM Sezione VIII", "RM Sezione X".

Modelli RS

Viene impostato a 1 nei seguenti casi:

E' compilato solo il quadro "Quote impresa agricola";

Nel Ctrl S sono presenti perdite di esercizi precedenti non compensate nel corso dell'esercizio;

Nel quadro RH risulta una perdita e sono assenti i quadri RD, RF e RG;

Nel Ctrl S sono presenti perdite di esercizi precedenti compensate nel quadro RH (assenti i quadri RD, RF e RG);

In tutti gli altri casi il modello RS Ë uguale alla somma del numero moduli indicati nei campi RS x RF, RG, RD, RE, +1 se Ë compilato il Quadro Quote Impresa agricola e presenti i righi dell'impresa familiare, quadri RD, RF e/o RG.

Il numero modello RS viene valorizzato anche per stampare le perdite (in questo caso i righi RS10, RS11, RS12 e RS13 devono risultare sempre compilati)

Modelli RU

Viene riportato il numero modello maggiore tra: "RU Sezione I", "RU Sezione VI A", "RU Sezione VI B", "RU Sezione VI C","Sezione Parte III/Parte IV/Parte V" se nel quadro RU vengono inserite le sezioni diverse da quelle prima elencate, il numero modello viene impostato a 1.

Modelli RW

Viene riportato il numero modello se sono presenti pi˘ di 5 inserimenti.

Modelli CE

Viene riportato il numero modello maggiore tra: "CE Sez. I-A", "CE Sez. I-B", "CE Sez. II-A", "CE Sez. II-B" e "CE Sez. II-C".

Dati riservati alla procedura per calcolo numero modelli

RS per quadro RF

Il modello viene valorizzato nei seguenti casi:

Il quadro RF presenta una perdita compensata nel corso dell'esercizio nel Ctrl S;

Il reddito del quadro RF viene utilizzato per compensare perdite provenienti da altri quadri e/o da esercizi precedenti;

Viene compilata la sezione "Dati per RS" del quadro RF; in questo caso, se vengono compilate le sezioni "Utili distribuiti da imprese estere partecipate e crediti d'imposta per imposte pagate all'estero" e/o la sezione "Prospetto per la rideterminazione del reddito imponibile imputato per trasparenza", viene riportato il numero modelli maggiore tra quelli necessari per stampare tali sezioni.

RS per quadro RG

Il modello viene valorizzato nei seguenti casi:

Il reddito del quadro RG viene utilizzato per compensare perdite provenienti da altri quadri e/o da esercizi precedenti (assente il quadro RF);

Viene compilata la sezione "Dati per RS" del quadro RG; in questo caso, se vengono compilate le sezioni "Utili distribuiti da imprese estere partecipate e crediti d'imposta per imposte pagate all'estero" e/o la sezione "Prospetto per la rideterminazione del reddito imponibile imputato per trasparenza", viene riportato il numero modelli maggiore tra quelli necessari per stampare tali sezioni.

RS per quadro RD

Il modello viene valorizzato nei seguenti casi:

Il reddito del quadro RD viene utilizzato per compensare perdite provenienti da altri quadri e/o da esercizi precedenti (assenti sia il quadro RF che il quadro RG).

Dati riservati alla procedura per calcolo compensi

In questa sezione vengono conteggiati gli inserimenti effettuati nelle seguenti sezioni e/o quadri:

Alt I e Alt O del quadro RP;

Quadro familiari (vengono conteggiati i righi inseriti compreso quello relativo al coniuge);

Quadro RA (Terreni) e RB (Fabbricati) (gli inserimenti che hanno il campo "Stampa" impostato a NO, non vengono conteggiati);

Quadro CR (vengono conteggiati i righi inseriti nell'Alt P);

Alt A e Alt P del quadro RH;

Alt P del quadro RT;

Alt P del quadro RR ("N. collaboratori Comm./Art.");

Quadro RW.

Altri dati

Ultima variazione sulla dichiarazione

Riporto automatico della data/ora e sigla operatore relativa all'ultima variazione effettuata sulla dichiarazione.

E' un dato promemoria per l'utente riservato alla procedura, nessun utilizzo in stampa o scaricamento.

Ultima variazione sul quadro RF/RG/RE

Viene riportata in automatico la data e ora dell'ultima variazione effettuata sul quadro RF/RG/RE sui campi da riportare nella procedura Studi di Settore o sulle caselle "Studi di settore", "Parametri" presente nei quadri compilati (anch'esse interessate dal trasferimento).

Ultima variazione adeguamento Parametri/Studi

Viene riportata in automatico dalla procedura Studi di Settore 2017 la data e ora di trasferimento dei dati relativi all'adeguamento nel quadro RF/RG/RE.

Ultima variazione dati per F24

Viene riportata in automatico la data e ora ultima variazione dei dati da trasferire nella procedura F24.

Dichiarazione proveniente da file telematico PF

La casella risulta barrata se la dichiarazione Ë stata inserita in archivio a seguito di un import da file telematico Redditi PF.

Verr‡ utilizzata l'anno successivo per ottimizzare i controlli di integrazione tra le procedure.

FIRMA DELLA DICHIARAZIONE IRAP

La sezione contiene i dati per la stampa della sezione "Firma della dichiarazione" nel Frontespizio e le informazioni degli altri quadri del Modello IRAP da stampare.

![]()

Modelli Stampati

Il programma barra in automatico i modelli IRAP gi‡ stampati.

Al momento della stampa del modello, il programma controlla l'esistenza della barratura per impedirne nuovamente la stampa.

Per effettuare la ristampa di un modello Ë necessario barrare "Ristampa modelli gi‡ stampati" sulla videata di stampa.

TELEMATICA REDDITI

Gli intermediari abilitati sono tenuti a rilasciare al soggetto copia della dichiarazione, contenente sia l'impegno a trasmettere in via telematica all'Agenzia delle Entrate i dati in essa contenuti. Questo vale sia per la dichiarazione Redditi, sia per la dichiarazione IRAP.

Dati necessari per la generazione della fornitura telematica relativa alla dichiarazione Redditi.

Codice Intermediario

Indicare il codice del professionista che effettua la trasmissione telematica.

Premere F9 o cliccare sul bottone ![]() per ricercare l'intermediario

in tabella.

per ricercare l'intermediario

in tabella.

Dichiarazione

Predisposta dal soggetto che trasmette

Se il CAF o l'intermediario si impegna a trasmettere in via telematica la dichiarazione da lui predisposta.

Predisposta dal contribuente

Se il CAF o l'intermediario si impegna a trasmettere in via telematica la dichiarazione predisposta dal soggetto.

Del soggetto che trasmette (tipo soggetto10)

Se il professionista o lo studio associato vogliono inviare la propria dichiarazione

Il professionista o lo studio associato che assume contemporaneamente la qualifica di soggetto ed intermediario e che trasmette in via telematica la propria dichiarazione deve indicare nel campo "Tipo fornitore" del Record A il codice "10 - Altri intermediari" di cui all'art. 3 comma 3 lett. a), b), c) ed e) del DPR 322/98.

Nel caso in cui il professionista appone anche il visto di conformit‡, deve compilare il campo "Codice intermediario", nel campo "Dichiarazione" impostare "Predisposta dal contribuente" o "Predisposta dal soggetto che trasmette" e compilare anche la "Data dell'impegno".

Del soggetto che invia le proprie dichiarazioni con Entratel o Internet

Non indicare il codice intermediario.

No trasmissione telematica

Nel caso in cui la dichiarazione non deve essere trasmessa telematicamente, ma viene consegnata sul modello a banche o poste.

Invio avviso telematico controllo automatizzato dichiarazione all'intermediario

La casella deve essere barrata se il soggetto richiede che l'invito a fornire chiarimenti relativi alla dichiarazione sia inviato telematicamente all'intermediario che effettua la trasmissione Telematica della dichiarazione.

Se la casella non Ë barrata, eventuali richieste di chiarimenti saranno inviate al domicilio del soggetto.

Se l'intermediario accetta di ricevere gli avvisi telematici, da parte dell'Agenzia delle Entrate, per tutti i soggetti deve inserire in Tabella Intermediari la barratura "Barrare la casella se l'intermediario deve ricevere l'avviso telematico per tutti i contribuenti".

In questo caso la barratura verr‡ riportata in automatico dalla Tabella Intermediari e non sar‡ modificabile.

Ricezione dell'avviso telematico controllo automatizzato dichiarazione

L'intermediario, deve barrare la casella se accetta di ricevere l'avviso telematico da parte dell'Agenzia delle Entrate.

Se l'intermediario accetta di ricevere gli avvisi telematici, da parte dell'Agenzia delle Entrate, per tutti i soggetti deve inserire in Tabella Intermediari la barratura "Barrare la casella se l'intermediario deve ricevere l'avviso telematico per tutti i contribuenti".

In questo caso la barratura verr‡ riportata in automatico dalla Tabella Intermediari e non sar‡ modificabile.

Invio altre comunicazioni telematiche all'intermediario

La casella deve essere barrata se il soggetto richiede che l'invito a fornire le comunicazioni sia inviato telematicamente all'intermediario che effettua la trasmissione Telematica della dichiarazione.

Se la casella non Ë barrata, eventuali richieste di chiarimenti saranno inviate al domicilio del soggetto.

Se l'intermediario accetta di ricevere altre comunicazioni telematiche, da parte dell'Agenzia delle Entrate, per tutti i soggetti deve inserire in Tabella Intermediari la barratura "Barrare la casella se l'intermediario deve ricevere altre comunicazioni telematiche per tutti i contribuenti".

In questo caso la barratura verr‡ riportata in automatico dalla Tabella Intermediari e non sar‡ modificabile.

Ricezione altre comunicazioni telematiche

L'intermediario, deve barrare la casella se accetta di ricevere altre comunicazioni telematiche da parte dell'Agenzia delle Entrate.

Se l'intermediario accetta di ricevere altre comunicazioni telematiche, da parte dell'Agenzia delle Entrate, per tutti i soggetti deve inserire in Tabella Intermediari la barratura "Barrare la casella se l'intermediario deve ricevere altre comunicazioni telematiche per tutti i contribuenti".

In questo caso la barratura verr‡ riportata in automatico dalla Tabella Intermediari e non sar‡ modificabile.

Data dell'impegno

Riservata all'intermediario.

Data (ggmmaaaa) relativa all'impegno alla presentazione telematica.

Il dato puÚ essere riportato automaticamente al momento della stampa del Frontespizio (modello base) o dell'impegno alla presentazione telematica.

Impegno alla presentazione telematica

In base alle nuove disposizioni introdotte dal DPR n. 435/2001, in vigore dal 1 gennaio 2002 l'intermediario Ë tenuto a rilasciare al soggetto nel momento in cui riceve la dichiarazione o si assume l'incarico per la sua predisposizione, una ricevuta con la quale si impegna a trasmettere telematicamente la dichiarazione.

Tale ricevuta deve contenere la data, la firma dell'intermediario e la precisazione che la dichiarazione Ë stata gi‡ compilata o che dovr‡ essere predisposta dall'intermediario stesso.

Procedura operativa per Data Impegno

Stampare l'impegno alla trasmissione eseguendo il riporto della data in dichiarazione (selezionare "Stampa e riporto in dich. data ins. nel campo succ." nel campo "Data dell'impegno");

stampare il modello base senza eseguire il riporto della data dell'impegno, in quanto Ë gi‡ stata riportata (consigliato);

se nella stampa di cui al punto 2) si sceglie comunque di riportare la data dell'impegno in dichiarazione, Ë possibile che la data dell'impegno gi‡ stampata (punto 1) e la data dell'impegno presente in dichiarazione siano diverse; in questo caso occorre modificare una delle due date, ristampare l'impegno a trasmettere oppure la dichiarazione, in quanto una delle due non Ë corretta per quanto riguarda la data dell'impegno.

Test eseguiti dalla procedura per la stampa dell'impegno alla presentazione telematica:

L'impegno alla presentazione telematica dei Redditi viene stampato solo se Ë presente la "X" di Redditi nel quadro Impostazioni o Ë compilato il quadro AC o il quadro RW.

L'impegno alla presentazione telematica IRAP viene stampata solo se Ë compilato il quadro IRAP.

A parit‡ di codice fornitore e di data dell'impegno, viene stampato un unico impegno alla presentazione telematica per redditi e Irap; in caso contrario viene stampato un impegno per ogni modello presentato;

Se la data impegno viene impostata nella videata di esecuzione della stampa con l'opzione "Stampa e rip. in dich. Data ins. Nel campo successivo" vengono sempre stampati due modelli separati (Redditi e Irap).

VISTO DI CONFORMITA'

Questa parte Ë riservata solo al responsabile del CAF o al professionista che rilascia il visto di conformit‡.

Visto di conformit‡ (redditi)

Se il soggetto che appone il visto di conformit‡ Ë diverso dall'intermediario che effettua la trasmissione telematica dei Redditi, Ë necessario indicare nella Tabella Intermediari (Men˘ Archivi - Tabelle) i dati del soggetto che appone il visto di conformit‡ nella sezione "Altro intermediario che appone il visto di conformit‡" (nell'inserimento relativo al fornitore che effettua l'invio telematico), specificando se professionista o se Caf.

CERTIFICAZIONE TRIBUTARIA

Questa parte Ë riservata solo al professionista che attesta il rilascio della certificazione tributaria del reddito di impresa in contabilit‡ ordinaria.

Certificazione tributaria

Negli spazi appositi della Certificazione tributaria verranno riportati:

il codice fiscale dell'intermediario o dell'altro intermediario che appone la certificazione tributaria;

il codice fiscale del soggetto che ha predisposto la dichiarazione e tenuto le scritture contabili (se Ë barrata la casella scritture contabili predisposte e tenute dal soggetto) ovvero la partita IVA della societ‡ di servizi o del CAF-imprese (codice fiscale del fornitore) di cui all'art. 24, comma 2, del DM 31 maggio 1999, n. 164 (se nella Tabella Intermediari Ë presente la sezione Altro intermediario che appone la certificazione tributaria), nel caso in cui le attivit‡ di predisposizione della dichiarazione e di tenuta delle scritture contabili siano state effettuate dai predetti soggetti sotto il diretto controllo e responsabilit‡ del professionista che rilascia la certificazione tributaria;

la barratura nella casella, attestando cosÏ la certificazione come previsto dall'art. 36 del D.Lgs. n. 241/97;

apporre la firma nell'apposito spazio.

Scritture contabili predisposte e tenute dal contribuente

Barrare la casella se le scritture contabili sono predisposte e tenute dal soggetto sotto il controllo diretto e la responsabilit‡ dello stesso professionista che appone la certificazione tributaria.

Se presente la barratura, in fase di stampa, verr‡ stampato il codice fiscale del soggetto nel campo "Codice fiscale o partita IVA del soggetto diverso dal certificatore" presente nella sezione "Certificazione tributaria".

TRASMISSIONE TELEMATICA REDDITI

Protocollo attribuito dal servizio telematico - Numero - Progressivo

Va indicato il numero di protocollo assegnato dal servizio telematico alla dichiarazione desumibile dalla ricevuta rilasciata da quest'ultimo.

Il dato Ë esclusivamente ad uso di promemoria dell'utente.

Scaricata in fornitura telematica

Il programma riporta una X se la dichiarazione Ë gi‡ stata scaricata nella fornitura da consegnare all'Agenzia delle Entrate.

Progressivo fornitura

Viene riportato il numero fornitura nel campo se per la dichiarazione Ë stata gi‡ creata la fornitura telematica.

Dichiarazione scartata da scaricare ugualmente nella fornitura relativa a - Redditi

Barrare la casella se la dichiarazione deve essere trasmessa anche con errori nella parte Redditi, segnalati dal diagnostico dell'Agenzia delle Entrate.

Dichiarazione scartata da scaricare ugualmente nella fornitura relativa a - Studi di settore/Parametri

Barrare la casella se la dichiarazione deve essere trasmessa anche con errori nella parte Studi di settore/Parametri, segnalati dal diagnostico dell'Agenzia delle Entrate.

Intermediario che appone il visto di conformit‡ (solo in presenza di invio diretto della dichiarazione)

La sezione deve essere compilata solo nei casi particolari in cui il visto di conformit‡ viene apposto da un intermediario diverso dal soggetto che invia direttamente la propria dichiarazione.

Pertanto la sezione Ë editabile solo se il campo "Dichiarazione" Ë diverso da "Predisposta dal soggetto che trasmette" e "Predisposta dal contribuente".

TRASMISSIONE TELEMATICA PER IRAP

La sezione contiene i dati necessari per la trasmissione telematica della dichiarazione IRAP, che la societ‡/ente dovr‡ effettuare entro i termini di presentazione dei Redditi 2016, ma separatamente dai Redditi.

Il "Codice intermediario" viene riportato in automatico dalla tabella Parametri o dalla sezione "Trasmissione telematica" relativa al modello Redditi PF 2016.

Intermediario che appone il visto di conformit‡ (solo in presenza di invio diretto della dichiarazione)

La sezione deve essere compilata solo nei casi particolari in cui il visto di conformit‡ viene apposto da un intermediario diverso dal soggetto che invia direttamente la propria dichiarazione.

Pertanto la sezione Ë editabile solo se il campo "Dichiarazione" Ë diverso da "Predisposta dal soggetto che trasmette" e "Predisposta dal contribuente".