Forza dati provenienti da altre procedure

Nel prospetto vanno indicati tutti gli ammortamenti, rettifiche e accantonamenti per i quali la quota di ammortamento economico-tecnico, l'accantonamento o la rettifica eccede la quota fiscalmente deducibile. Tali scostamenti, infatti, danno vita a differenze temporanee positive e quindi a un credito per imposte anticipate, poiché le maggiori imposte dovute nell'esercizio si tradurranno in minori imposte negli esercizi successivi.

Indicare nel quadro anche le "spese sostenute da imprese di nuova costituzione (art. 108 c. 4)” incluse le spese di rappresentanza (art. 108 c. 2).

Domanda:

Dove indicare le spese di cui all’art. 108 sostenute dalle imprese di nuova costituzione?

Risposta:

Le spese di cui all’art. 108 sostenute dalle imprese di nuova costituzione (intesi come costi economici e non patrimoniali; Es.: spese di pubblicitŕ e propaganda) sono deducibili nell’esercizio e nei 4 successivi in quote costanti a partire dall’esercizio in cui sono stati sostenuti i primi ricavi.

Indicare queste spese nel CTRL N del calcolo imposte per calcolare le imposte anticipate correlate.

Esempio pratico:

Spese di pubblicitŕ e propaganda sostenute nel 2013= 20.000 euro

Presumibile anno in cui verranno sostenuti i primi ricavi = 2015

Anno 2013

Indicare le spese di pubblicitŕ e propaganda sostenute nella colonna “Acc.to eserc. Imponibile” del quadro “Ammortamenti, rettifiche e altri accantonamenti fiscalmente imponibili (CTRL N)”.

Anno 2014

Le spese di pubblicitŕ e propaganda vengono riportate nella colonna “Saldo inizio es. imponib” tramite apposita conversione.

Anno 2015

Le spese di pubblicitŕ e propaganda vengono riportate nella colonna “Saldo inizio es. imponib” tramite apposita conversione.

Le spese diventano deducibili in quanto vengono sostenuti i primi ricavi.

Si determina la quota deducibile:

20.000 / 5 = 4.000

La quota deducibile di 4.000 euro deve essere indicata nella colonna “Utilizzo dell’esercizio” del quadro; su tale quota verrŕ calcolato il riversamento delle imposte anticipate.

Anni 2016, 2017, 2018, 2019

La quota deducibile di 4.000 euro dovrŕ essere indicata nella colonna “Utilizzo dell’esercizio” del quadro; su tale quota verrŕ calcolato il riversamento delle imposte anticipate fino ad azzeramento della quota fiscalmente deducibile;

Domanda:

Quando compilare l'ex quadro EC (attivabile dal rigo RF6 del quadro REDDITI) e quando compilare il quadro "Ammortamenti, rettifiche e altri accantonamenti fiscalmente imponibili"?

Risposta:

Per chiarire le due casistiche che si possono creare a seguito di discrepanze tra amm. Civile e amm. Fiscale, si deve partire da questo esempio schematico:

Ammortamento civile > di Ammortamento fiscale --> Compilazione del quadro "Amm.ti/Rett./Acc.ti imponibili"

Ammortamento fiscale > di Ammortamento civile --> Compilazione dell'ex quadro EC

Nel quadro "Amm.ti/Rett./Acc.ti imponibili" devono essere indicati gli scostamenti tra valore civile e valore fiscale “positivi”, ovvero si hanno degli ammortamenti imputati a conto economico maggiori di quelli fiscalmente deducibili.

Nel caso contrario, quello piů frequente (si prenda ad esempio il caso degli ammortamenti anticipati rilevanti solo ai fini fiscali), gli scostamenti “negativi” tra valore civile e fiscale devono essere indicati nel'ex quadro EC.

Quindi, ricapitolando:

Se si ha ad esempio un valore civile di 1000 e un valore fiscale di 1500, la differenza di 500 va indicata nella colonna “eccedenza di periodo” o “eccedenza pregressa” dell'ex quadro EC;

Se si ha ad esempio un valore civile di 1000 e un valore fiscale di 500, la differenza di 500 va indicata nella colonna “eccedenza di periodo” o “eccedenza pregressa” del quadro "Amm.ti/Rett./Acc.ti imponibili";

Il rigo “Canoni di leasing” non č presente nell'ex quadro EC di Redditi; i canoni di leasing devono essere indicati nella sezione I dell'ex quadro EC tra gli ammortamenti; il rigo deve essere compilato solo da chi adotta i principi contabili internazionali, in quanto per imputarli a conto economico deve essere utilizzato il metodo di contabilizzazione dei beni in leasing finanziaria invece di quello patrimoniale previsto dal codice civile.

PROSP. CREDITI

Per visualizzare il dettaglio dei conti trasferiti premere Shift F1 (consultare il paragrafo "Dettaglio Contabilitŕ" per approfondimenti in merito).

Verifica quadratura eccedenza fondi civili-fiscali

L’opzione consente di verificare la quadratura tra la somma algebrica delle colonne “Saldo inizio es. imponib”, “Acc.to eserc. Imponibile”, “Utilizzo dell’esercizio” e la somma algebrica delle colonne “Valore civile” e “Valore fiscale” indicate nella sezione “Altri dati” (dati facoltativi).

Impostare NO qualora non si sia interessati a questi controlli di quadratura. In questo caso nell’ALT F3 in uscita dalla dichiarazione non verrŕ visualizzato alcun messaggio.

Rigo 2 – Perdite dell’esercizio – Valore bilancio/fiscale

Vengono riportati i valori indicati rispettivamente nel rigo C colonna 1 e rigo D colonna 2.

Rigo 3 – Differenza

Viene riportata la differenza positiva tra i righi 1 e 2 colonna 2.

Rigo 4 – Rivalutazione dei crediti iscritti in bilancio

Indicare in questo campo eventuali rivalutazioni di crediti iscritte in bilancio.

Per il calcolo del valore fiscale, le svalutazioni vanno assunte “al netto delle rivalutazioni iscritte in bilancio”

Rigo 4 - Svalutazioni e accantonamenti dell’esercizio – valore fiscale / Rigo 5– Amm. Compl. Delle svalutazioni dirette e degli accantonamenti risultanti a fine esercizio

Limite massimo deducibile = Rigo 6 colonna 2 * 5 / 100

Limite deducibile nell’esercizio = (Rigo 4 svalutazioni e accantonamenti dell’esercizio – Rigo 4 rivalutazione dei crediti iscritti in bilancio) nel limite di (Rigo 6 colonna 2 * 0.5 / 100)

Deduzione complessiva = Rigo 3 + Limite deducibile nell’esercizio

Se la "deduzione complessiva" č superiore al "limite massimo deducibile" allora Rigo 5 colonna 2 č uguale al minor valore tra il limite massimo deducibile e Rigo 5 colonna 1, e Rigo 4 colonna 2 non viene calcolato.

In caso contrario, il Rigo 5 colonna 2 č uguale alla "deduzione complessiva", mentre il Rigo 4 colonna 2 č uguale al "limite deducibile dell’esercizio".

Verifica accantonamento/utilizzo al fondo svalutazione crediti indeducibile (art. 106 c. 1)

Il prospetto monitora gli accantonamenti / utilizzi operati al fondo svalutazione crediti nel corso dell'esercizio, determinando la variazione in aumento o la variazione in diminuzione da apportare nel quadro RF di Redditi

Rigo A - Perdita su crediti

Indicare in questo rigo la perdita su crediti rilevata nel corso dell'esercizio e il valore fiscalmente deducibile. Nella colonna 2 viene riportata la somma dei campi “Perdite su crediti non derivanti da elementi certi e precisi – Oneri pagati nel 2016 (CTRL O) + “di cui perdite su crediti derivanti da elementi certi e precisi” presenti nel quadro "Spese e altri componenti negativi"

Rigo B - Utilizzo fondo

Indicare in questo rigo il valore civilistico del fondo utilizzato in compensazione delle perdite su crediti e il valore fiscalmente rilevante. Nella colonna 2 viene riportata, fino a concorrenza del valore fiscale delle perdite su crediti (rigo A colonna 2), il valore presente nel rigo 1 colonna 2.

Rigo C - Perdite su crediti di lieve entitŕ

Indicare in questo rigo il valore civile e fiscale delle perdite di bilancio di lieve entitŕ, direttamente deducibili ed esclusi quindi dal limite sull'utilizzo del fondo accantonamento rischi su crediti.

Rigo D - Perdita deducibile

Nella colonna 1 viene recuperato dalla contabilitŕ il valore delle perdite su crediti imputato a bilancio al netto dell'utilizzo del fondo rischi su crediti. Nella colonna 2 viene calcolato il relativo valore fiscalmente deducibile pari alla differenza tra (Rigo A colonna 2 - rigo B colonna 2 + Rigo C colonna 2) e nella colonna 3 la differenza tra colonna 1 e colonna 2.

Rigo E - Svalutazioni e accantonamenti dell'esercizio

Viene riportato dal rigo 4 il valore civile e fiscale delle svalutazioni e accantonamenti operati nel corso dell'esercizio. Nella colonna 3 viene calcolata la differenza tra colonna 1 e colonna 2.

Rigo F - Svalutazioni e accantonamenti alla chiusura dell'esercizio

Viene riportato dal rigo 5 il valore civile e fiscale delle svalutazioni e accantonamenti risultanti alla chiusura dell'esercizio. Nella colonna 3 viene calcolata la differenza tra colonna 1 e colonna 2.

Rigo G - Totale

In questo campo viene calcolato l'ammontare complessivo degli accantonamenti indeducibili al fondo svalutazione crediti, riportato nella colonna 3 del rigo "F.do svalutazione crediti inded. (art. 106 c. 1)" della sezione "Prosp. fondi" del quadro.

Se il campo "Differenza" non č valorizzato, l'accantonamento indeducibile č pari al valore calcolato nel rigo E colonna 3.

Se il campo "Differenza" č valorizzato (ovvero residua un valore fiscale del fondo accantonamento alla chiusura dell'esercizio precedente dopo la compensazione della perdita su crediti maturata nell'esercizio), l'accantonamento indeducibile č pari alla differenza positiva tra ("Valore bilancio" - "Valore fiscale") risultante a fine esercizio e ("Valore bilancio" - "Valore fiscale") risultante al termine dell'esercizio precedente al netto della quota del fondo utilizzata per compensare le perdite su crediti.

Domanda:

Devo imputare a bilancio una perdita su crediti, interamente deducibile fiscalmente ai sensi dell’art. 101, dopo aver utilizzato il fondo rischi su crediti precedentemente accantonato.

Come occorre compilare il prospetto crediti presente nel quadro “Ammortamenti, rettifiche, accantonamenti e altre spese fiscalmente imponibili”?

Risposta:

E' necessario procedere come segue. Si ipotizzi il seguente esempio:

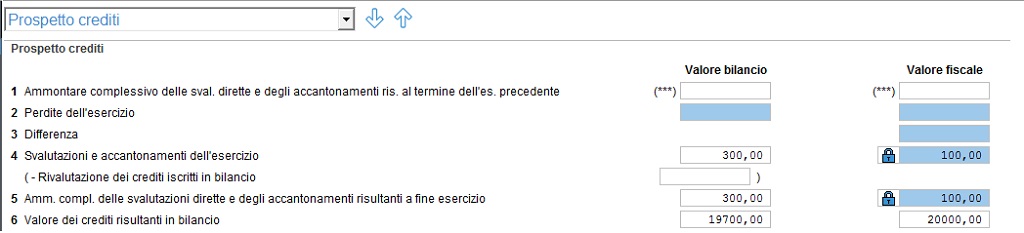

Anno N

La societŕ imputa a bilancio una svalutazione per rischi su crediti di 300 € a fronte di un ammontare complessivo di crediti pari a 20.000 €. Nell’anno N il prospetto crediti viene compilato come segue:

La variazione in aumento del reddito sarŕ pari a 200 €

Anno N+1

Nel secondo anno di attivitŕ:

la societŕ subisce una perdita su crediti di 500 €;

l’ammontare complessivo dei crediti svalutabili č pari a 25.000 €;

la societŕ utilizza il fondo precedentemente accantonato e dedotto.

La situazione nell’anno N+1 puň essere cosě sintetizzata:

La perdita su crediti deve essere inserita nel quadro “Spese e altri componenti negativi”.

Il prospetto dei crediti deve essere compilato come segue:

Ai fini dei redditi va operata una variazione in diminuzione del reddito per stornare l’accantonamento indeducibile e riversare le imposte anticipate.

Rigo “Ammortamenti inded. Sui maggiori valori rivalutati”

Indicare in questo rigo gli ammortamenti calcolati sui maggiori valori storici derivanti dalla rivalutazione degli immobili strumentali prevista dal DL 185/2008 (per approfondimenti consultare il paragrafo “Rivalutazione dei beni immobili delle imprese (Art. 15 commi da 16 a 23 del DL 29/11/2008 n. 185)".

Rigo “Ammortamenti marchi e avviamento inded.”

Indicare in questo rigo gli ammortamenti indeducibili superiori al diciottesimo del costo.

L’accantonamento operato rileva ai fini Irap anche per le societŕ di capitali/enti non commerciali, per cui su di esso vengono contabilizzate imposte anticipate ai fini Irap.

Art. 5 D.lgs 446/97 – Determinazione del valore della produzione netta delle societŕ di capitali e degli enti non commerciali

…….. (omissis) ……

Sono comunque ammesse in deduzione quote di ammortamento del costo sostenuto per l’acquisizione di marchi d’impresa e a titolo di avviamento in misura non superiore a un diciottesimo del costo indipendentemente dall’imputazione al conto economico.

Note:

L'art. 5 del D.L. 203/2005 ha modificato il Tuir disponendo che il periodo minimo di ammortamento dell'avviamento ai fini fiscali č fissato in 18 anni; la modifica oltre ad aumentare le differenze tra codice civile e regole fiscali con conseguente iscrizione della fiscalitŕ anticipata, porta a dover rideterminare la quota di ammortamento fiscalmente rilevante a partire dal 2008.

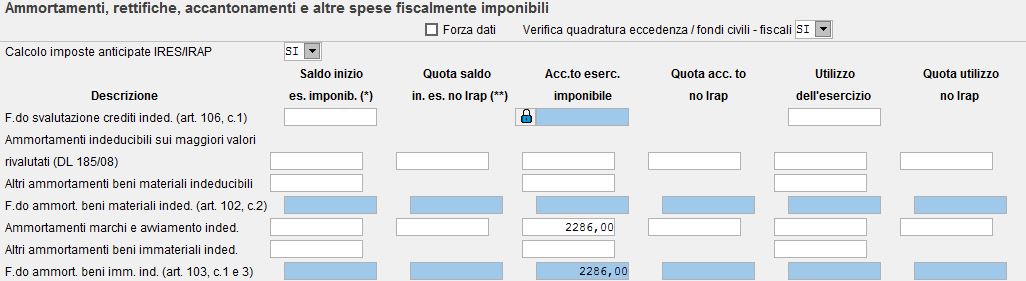

Esempio:

anno iscrizione avviamento = 2004

Costo storico = 40.000 euro

Ripartizione fiscale = 10 anni

Al 2008, il valore netto risulta di 24.000 euro.

Si possono adottare due soluzioni contabili:

1° soluzione: Spalmare il residuo netto sui rimanenti 14 anni (4 sono giŕ trascorsi)

La nuova quota di ammortamento č quindi pari a:

24.000 / 14 = 1.714 quota di ammortamento fiscale

In questo caso la differenza temporanea positiva corrispondente alla differenza tra l’ammortamento civile (4000) e quello fiscale (1714) č pari a 2286. Il quadro va compilato come segue:

2° soluzione: Ricalcolare la quota di ammortamento sul costo storico

La nuova quota di ammortamento č quindi pari a:

40.000 / 18 = 2222 quota di ammortamento fiscale

In questo caso la differenza temporanea positiva corrispondente alla differenza tra l’ammortamento civile (4000) e quello fiscale (2222) č pari a 1778. Il quadro va compilato come riportato sopra, indicando 1778 nella colonna “Acc.to eserc. Imponibile”

Novita introdotte dal DL 262/06 in materia di ammortamento dei marchi

A partire dal periodo d’imposta in corso al 4 luglio 2006, viene aumentato il periodo di ammortamento fiscale per i marchi d’impresa da 10 a 18 anni anche per i costi giŕ in corso di ammortamento, parificandolo quindi a quello dell’avviamento.

Le soluzioni da adottare e la compilazione del quadro N č la medesima di quella sopra esposta per l’avviamento

Anche in questo caso infatti l’accantonamento operato č indeducibile e rilevante sia ai fini Ires che ai fini Irap, per cui va indicato nel rigo “Ammortamenti marchi e avviamento inded.”

Rigo “Spese rappr. Imp di nuova costituz. Inded. (art. 108 c. 2)”

Ricavi/Proventi gest. Caratteristica

Inserire l’ammontare dei ricavi e proventi appartenenti alla gestione caratteristica dell’impresa cosě come risultanti dal bilancio del periodo d’imposta in cui le stesse spese vengono dedotte (2015 per i soggetti coincidenti con l’anno solare).

Nel successivo campo “Limite ded.” viene calcolato il tetto massimo deducibile delle spese di rappresentanza, applicando i coefficienti presenti nella sezione “Deduzioni” della tabella imposte sui Ricavi/Proventi della gestione caratteristica.

Istruzioni ministeriali Unico SC 2015 – Appendice – Spese di rappresentanza

…….

Il comma 3 dell’articolo 1 del decreto prevede una particolare disciplina per la deducibilitŕ delle spese di rappresentanza sostenute dalle “imprese di nuova costituzione”. Per queste imprese, “le spese sostenute nei periodi d’imposta anteriori a quello in cui sono conseguiti i primi ricavi, possono essere portate in deduzione dal reddito dello stesso periodo e di quello successivo se e nella misura in cui le spese sostenute in tali periodi siano inferiori all’importo deducibile”. In virtů delle previsioni del comma 3, pertanto, la deducibilitŕ delle spese di rappresentanza sostenute dall’impresa nella fase di start up (in cui i ricavi sono pari a zero - ed il plafond determinato ai sensi del comma 2 č anch’esso pari a zero - puň essere differita nel rispetto di due limiti:

1) limite temporale: le spese possono essere dedotte nell’esercizio di conseguimento dei primi “ricavi e proventi della gestione caratteristica dell’impresa” e, al massimo, in quello successivo;

2) limite quantitativo: le spese di rappresentanza sostenute nella fase di start up sono deducibili nella misura in cui le medesime spese sostenute nel periodo di conseguimento dei primi ricavi e del successivo siano inferiori al relativo plafond di deducibilitŕ.

......

Rigo "Canoni di loc. finanziaria (art. 102 c. 7)"

Il rigo gestisce le riprese fiscali indeducibili calcolate sui canoni di locazione finanziaria imputati a CE secondo quanto disposto dall'art. 102 comma 7 del Tuir, nella ipotesi in cui la durata contrattuale č inferiore a quella minima individuata dal predetto articolo.

In questo caso, i canoni sono deducibili per un periodo di tempo piů lungo rispetto a quello di imputazione a conto economico. Si verifica dunque un disallineamento tra valori civili e fiscali delle quote di competenza di ciascun esercizio, con la necessitŕ di apportare le corrispondenti variazione in aumento e diminuzione del reddito.

Per approfondimenti in merito, consultare la circolare n. 17/E del 29/03/2013 presente all'interno delle istruzioni ministeriali.

Rigo "F.do svalutazione beni valutati a costo specifico (art. 92 c. 5)"

Il rigo gestisce le riprese fiscali indeducibili relative alle svalutazioni di beni valutati a costo specifico. Tale minor valore non puň essere mantenuto nei successivi bilanci se ne sono venuti meno i motivi. Pertanto la casistica puň generare una differenza temporanea indeducibile che dovrŕ essere riversata negli esercizi successivi.

Consultare la risoluzione 78/E del 12/11/2013

Colonna “Utilizzo dell'esercizio”

Indicare, in corrispondenza di ogni rigo, i maggiori costi deducibili sui quali calcolare il riversamento delle imposte anticipate accantonate negli esercizi precedenti.

Per il rigo “Spese rappr. Imp di nuova costituz. Inded. (art. 108 c. 2)” tale importo č pari al minor valore tra (colonna 1 + colonna 3) e il campo “Limite ded.”.

Indicare per ogni fondo: saldo inizio es. imponib., quota saldo in. es. no Irap (solo fondi amm.), acc.to es. imponibile, quota acc.to es. no Irap (solo fondi amm.), utilizzo dell'esercizio, quota utilizzata no Irap (solo fondi amm.).

CALCOLI

Saldo fine es. imponibile (Campo automatico)

Viene determinato per differenza il saldo a fine esercizio sul quale viene calcolato il credito imposte anticipate. Nel primo esercizio di applicazione della norma questo coinciderŕ con l'accantonamento operato nell'esercizio.

Quota saldo fine es. no Irap (Campo automatico)

Viene determinato per differenza la quota del saldo di fine esercizio non imponibile ai fini Irap

Eccedenza su riversamento imposte anticipate Ires (Campo automatico)

In questo campo viene riportata la differenza tra l'ammontare dell'imposta Ires che il soggetto avrebbe dovuto riversare nell'esercizio 2015, e quanto ha effettivamente imputato al conto economico.

Eccedenza su riversamento imposte anticipate Irap (Campo automatico)

In questo campo viene riportata la differenza tra l'ammontare dell'imposta Irap che il soggetto avrebbe dovuto riversare nell'esercizio 2015, e quanto ha effettivamente imputato al conto economico.

Note:

Tutti gli importi in questo quadro devono essere inseriti per intero (non devono essere arrotondati all'unitŕ di euro superiore o inferiore).

La presenza di ammortamenti di beni strumentali su cui č stata imputata una svalutazione fiscalmente indeducibile (esempio in seguito a una perdita durevole derivante di valore da usura fisica o obsolescenza), viene a determinarsi una differenza tra quote di ammortamento economico-tecnico (calcolato sul costo al netto della svalutazione) e quote di ammortamento fiscale (calcolato sul costo di acquisto originario).

In questi casi non deve essere compilato il prospetto per la deduzione extracontabile dei componenti negativi, perchč i maggiori ammortamenti fiscali sono la conseguenza della rilevazione di un precedente onere deducibile.

Sull'importo della svalutazione che eccede la differenza tra ammortamento fiscale e civile devono essere calcolate le imposte anticipate.

Esempio:

Costo bene strumentale = 1000 euro

Svalutazione fiscalmente indeducibile = 100 euro

% di ammortamento = 10%

Quota di ammortamento civile = 90

Quota di ammortamento fiscale = 100

L'importo su cui calcolare le imposte anticipate da indicare nella colonna "Acc.to eserc. imponibile" č dato da:

Svalutazione indeducibile - (Ammortamento fiscale - Ammortamento civile) ovvero:

100 - (100 - 90) = 90