Sul quadro dei Terreni

(per inserire un nuovo terreno) o sul quadro dei Fabbricati (per inserire

un nuovo fabbricato), cliccare sul bottone ![]() ;

;

inserire i dati dei terreni o dei fabbricati e

confermare cliccando sul bottone ![]() ;

;

I dati dei fabbricati sono registrati in Gestione Immobili.

E' obbligatorio l'utilizzo della procedura Gestione Immobili.

I dati nel quadro RB dei Redditi SC/ENC vengono visualizzati in base all'adempimento ma non sono editabili.

Non sono attivi i trasferimenti da Redditi a IMU-TASI e nemmeno da IMU-TASI a Redditi.

Per gli immobili inoltre, non č attiva la conversione dall'anno precedente.

PROCEDURA OPERATIVA PER INSERIRE UN NUOVO IMMOBILE NON PRESENTE IN GESTIONE IMMOBILI

Sul quadro dei Terreni

(per inserire un nuovo terreno) o sul quadro dei Fabbricati (per inserire

un nuovo fabbricato), cliccare sul bottone ![]() ;

;

inserire i dati dei terreni o dei fabbricati e

confermare cliccando sul bottone ![]() ;

;

I dati inseriti vengono registrati nella Gestione Immobili e riportati in automatico nel quadro dei Terreni o nel quadro dei Fabbricati.

Se il soggetto proprietario non č presente in Gestione Immobili e non č presente neanche in Anagrafica Unica č necessario:

in Anagrafica Unica inserire l'anagrafica del proprietario o eseguire dal Menů Utilitŕ - Importa dati da procedure fiscali;

in Gestione Immobili eseguire l'import dati da catasto.

PROCEDURA OPERATIVA PER MODIFICARE UN IMMOBILE GIA’ PRESENTE NEL QUADRO RA/RB

Nel quadro dei Terreni o nel quadro dei Fabbricati selezionare l'immobile da variare;

cliccare sul bottone ![]() per variare

i terreni nel quadro dei terreni e/o sul bottone

per variare

i terreni nel quadro dei terreni e/o sul bottone ![]() per variare

i fabbricati nel quadro dei fabbricati;

per variare

i fabbricati nel quadro dei fabbricati;

eseguire le modifiche e confermare cliccando sul

bottone ![]() ;

;

I dati modificati vengono registrati nella Gestione Immobili e riportati in automatico nel quadro dei Terreni o nel quadro dei Fabbricati.

Nel caso di variazioni per lo stesso immobile superiori a 4, cliccare

sul bottone ![]() per accedere alla videata dei righi successivi

al quarto.

per accedere alla videata dei righi successivi

al quarto.

PROCEDURA OPERATIVA PER INSERIRE I DATI DI POSSESSO DI UN IMMOBILE GIA’ PRESENTE IN GESTIONE IMMOBILI

Posizionarsi sul quadro dei Terreni o sul quadro dei Fabbricati;

cliccare sul bottone ![]() .

.

Prima modalitŕ

Inserire i dati catastali dell'immobile.

Se inserendo i dati catastali dell'immobile viene visualizzato il messaggio "Dati catastali giŕ presenti", significa che l'immobile č giŕ presente in archivio.

Cliccare sul bottone ![]() (Vai

su immobile giŕ presente) adiacente per posizionarsi direttamente sull'immobile

interessato.

(Vai

su immobile giŕ presente) adiacente per posizionarsi direttamente sull'immobile

interessato.

Cliccare sul bottone ![]() per eseguire

eventuali modifiche e inserire i dati del proprietario selezionato (indicare

ad esempio la quota di possesso) nella sezione Proprietari e confermare

con F12.

per eseguire

eventuali modifiche e inserire i dati del proprietario selezionato (indicare

ad esempio la quota di possesso) nella sezione Proprietari e confermare

con F12.

Modificare poi anche le quote degli altri proprietari nella sezione “Proprietari”.

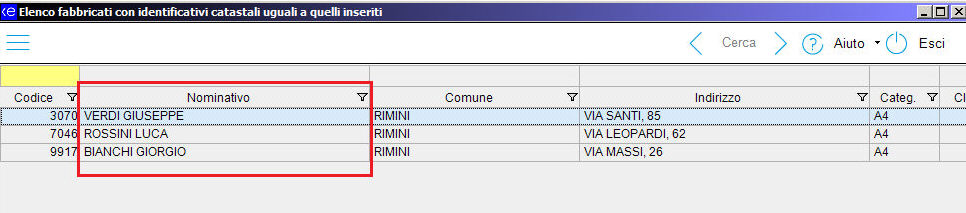

Se in Gestione Immobili č presente piů di un immobile

con gli stessi dati catastali (ad esempio perché per i dati catastali

č stato inserito solo il campo “Categoria”), cliccando sul bottone ![]() (Vai su immobile giŕ presente) viene visualizzato l'elenco

degli immobili che corrispondono ai dati catastali indicati.

(Vai su immobile giŕ presente) viene visualizzato l'elenco

degli immobili che corrispondono ai dati catastali indicati.

Cliccare sul bottone ![]() (Funzioni)

e selezionare la voce “Mostra anche i proprietari” per visualizzare nell'elenco

anche i proprietari degli immobili.

(Funzioni)

e selezionare la voce “Mostra anche i proprietari” per visualizzare nell'elenco

anche i proprietari degli immobili.

Selezionare l'immobile interessato con doppio click, inserire i dati relativi al proprietario selezionato (indicare ad esempio la quota di possesso) e confermare con F12.

Modificare poi anche le quote degli altri proprietari nella sezione “Proprietari”.

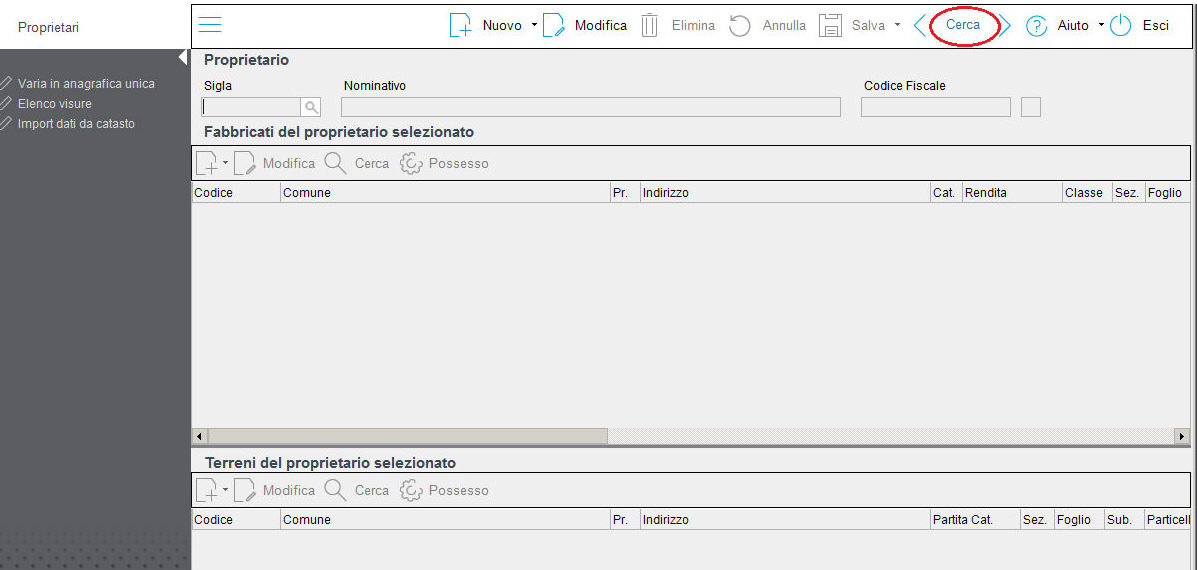

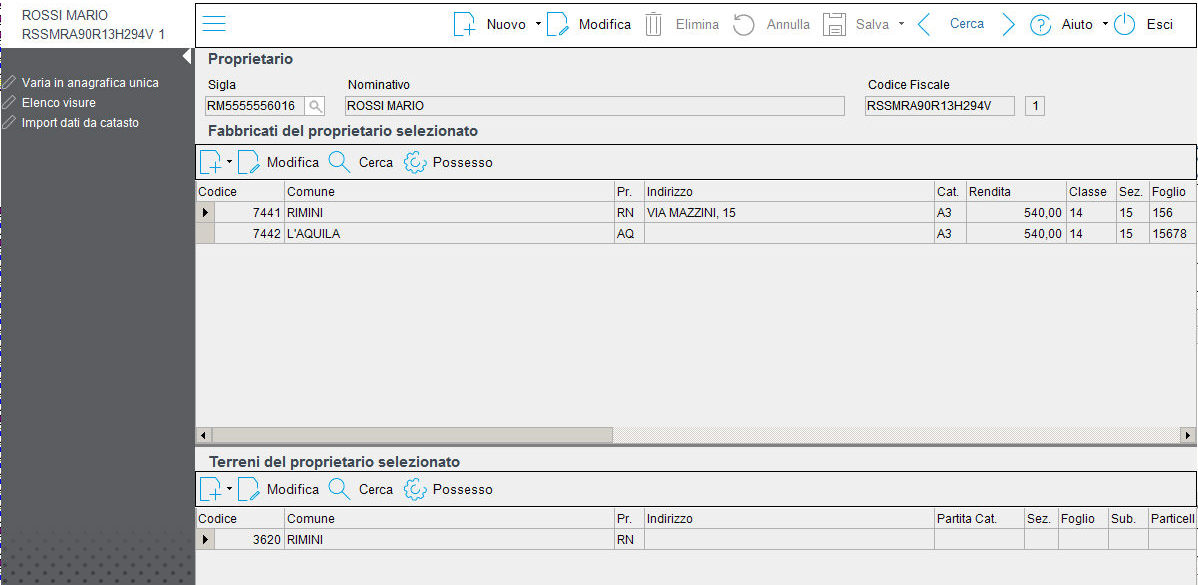

Seconda modalitŕ (consigliata se l'utente ritiene che l'immobile sia giŕ presente ma non sono stati inseriti i dati di possesso relativi al proprietario selezionato)

Se non viene indicato nessun dato catastale, cliccare sul bottone ![]() (Vai su immobile giŕ presente)

(Vai su immobile giŕ presente)

Viene visualizzata la videata relativa agli immobili del proprietario.

Selezionare, cliccando sul bottone ![]() , il proprietario

interessato.

, il proprietario

interessato.

Verranno visualizzati tutti gli immobili di proprietŕ del proprietario selezionato.

Da qui č possibile:

modificare un'immobile giŕ di proprietŕ. Selezionare l'immobile interessato con doppio click ed eseguire le modifiche;

modificare la quota di un immobile giŕ presente in Gestione Immobili.

Cliccare sul bottone ![]() viene visualizzato l'elenco degli

immobili degli altri proprietari.

viene visualizzato l'elenco degli

immobili degli altri proprietari.

Selezionare l'immobile interessato con doppio click, inserire i dati relativi al proprietario selezionato (indicare ad esempio la quota di possesso) e confermare con F12.

Modificare poi anche le quote degli altri proprietari nella sezione “Proprietari”.

Cliccare sul bottone ![]() (Funzioni) e selezionare la voce

“Mostra anche i proprietari” per visualizzare nell'elenco anche i proprietari

degli immobili.

(Funzioni) e selezionare la voce

“Mostra anche i proprietari” per visualizzare nell'elenco anche i proprietari

degli immobili.

Se l'immobile non č presente, cliccare sul bottone ![]() (Funzioni)

e selezionare la voce “Inserisci Fabbricato” o “Inserisci Terreno” per

inserire un nuovo immobile.

(Funzioni)

e selezionare la voce “Inserisci Fabbricato” o “Inserisci Terreno” per

inserire un nuovo immobile.

Ricerca

Per la ricerca di fabbricati giŕ inseriti cliccare sul bottone ![]() .

.

Nella la ricerca č presente la colonna “Cod. immobile” che evidenzia il codice del fabbricato nella procedura Gestione Immobili.

Nel quadro RB dei Fabbricati č possibile il calcolo relativo al reddito minimo da dichiarare in caso di locazioni immobiliare (come previsto dalla Finanziaria 2005) per evitare eventuali accertamenti dell'Amministrazione finanziaria (Minimun Tax Immobiliare).

Riporto in

Il campo "Riporto in" viene utilizzato per riportare il reddito imponibile nei seguenti quadri:

RN

ENC: se il riporto del reddito imponibile dell'immobile deve essere effettuato nel quadro RN, rigo RN2;

SC: se il riporto del reddito imponibile dell'immobile deve essere effettuato nel quadro RN, rigo RN5 col. 6.

RF

ENC/SC: se il riporto del reddito imponibile deve essere effettuato nel quadro RF, rigo RF10. In questo caso viene impostato il campo Stampa = NO.

RG

solo ENC: se il riporto del reddito imponibile deve essere effettuato nel quadro RG, rigo RG10. In questo caso viene impostato il campo Stampa = NO.

Calcolo

Automatismi attivi : vengono eseguiti i calcoli in automatico;

Automatismi disattivi: non vengono eseguiti i calcoli in automatico.

DATI DA GESTIONE IMMOBILI

Consultare il paragrafo "2.6.8.3 - Collegamento con Gestione Immobili" del Manuale Operativo.

Vengono trasferiti solo i fabbricati che rientrano nel periodo di validitŕ dal 01/01/2017.

Cliccare sul bottone ![]() per posizionarsi

in visualizzazione, nella Gestione immobili, sull'ultima variazione del

fabbricato.

per posizionarsi

in visualizzazione, nella Gestione immobili, sull'ultima variazione del

fabbricato.

E' possibile effettuare delle variazioni che, in uscita dalla Gestione immobili, verranno riportate nei Redditi.

L'utilizzo della procedura Gestione immobili velocizza e agevola la compilazione degli immobili in quanto non sarŕ piů necessario trasferire i dati dalla procedura IMU a Redditi e/o da Redditi a IMU.

DATI CATASTALI DELL’IMMOBILE

Comune

Identifica il comune di appartenenza dell’immobile.

E' OBBLIGATORIO INDICARE IL CODICE CATASTALE DEL COMUNE.

Subcodice comune

Identifica il comune nel caso in cui nelle tariffe d'estimo siano presenti piů localitŕ.

Attenzione:

per i comuni con il subcodice (Bassano del Grappa (VI), Marostica (VI), Schio (VI), Valdagno (VI), Venezia (VE), Fivizzano (MS), Genova (GE), Lamezia (CZ) fare attenzione alla scelta delle zone censuarie (la scelta errata della zona censuaria comporta un errato calcolo della rendita).

Venezia

Barrare la casella cliccando con il mouse se l'immobile č affittato nella cittŕ di VENEZIA Centro e nelle isole della GIUDECCA, di MURANO e di BURANO.

Comune ad alta densitŕ abitativa

La casella viene barrata in automatico se il comune indicato appartiene all’elenco dei comuni ad alta densitŕ abitativa approvato dalla Delibera CIPE n. 87 del 13/11/2003 – Legge n. 431/1998, art. 8).

Nella procedura Redditi SC/ENC č presente la tabella “Comuni ad alta densitŕ abitativa” presente nel Menů Archivi – Tabelle.

La casella viene utilizzata per dare messaggio di avvertimento “Presente utilizzo 8 e comune non ad alta densitŕ abitativa” in uscita dalla dichiarazione nel caso in cui sia presente almeno un rigo con Utilizzo = 8 e il comune indicato non appartiene a un comune ad alta densitŕ abitativa, in questo caso č necessario verificare l’utilizzo indicato in dichiarazione

Categoria

Indicare la categoria di appartenenza dell'immobile.

Elenco Categorie

A1 - Abitazioni di tipo signorile

A2 - Abitazioni di tipo civile

A3 - Abitazioni di tipo economico

A4 - Abitazioni di tipo popolare

A5 - Abitazioni di tipo ultrapopolare

A6 - Abitazioni di tipo rurale

A7 - Abitazioni in villini

A8 - Abitazioni in ville

A9 - Castelli,palazzi artist. e storici

A10 - Uffici e studi privati

A11 - Abitazioni, alloggi tipici

B1 - Collegi e convitti, educandati

B2 - Case di cura ed ospedali

B3 - Prigioni e riformatori

B4 - Uffici pubblici

B5 - Scuole e laboratori scientifici

B6 - Biblioteche, pinacoteche, musei

B7 - Cappelle ed oratori

B8 - Magazz. sotterranei per depositi

C1 - Negozi e botteghe

C2 - Magazzini e locali di deposito

C3 - Laboratorio per arti e mestieri

C4 - Fabbricati, locali per eserc. spor.

C5 - Stabilimenti balneari e acque cur.

C6 - Stalle, scuderie, rimesse, autorim.

C7 - Tettoie chiuse o aperte

D1 - Immobili a destinazione speciale

D2 -Alberghi e pensioni

D3 - Teatri, cinematografi, sale per concerti e spettacoli similari

D4 - Case di cura ed ospedali

D5 - Istituto di credito, cambio e assicurazione

D6 - Fabbricati e locali per esercizi sportivi

D7 - Fabbricati costruiti o adattati per speciali esigenze attivitŕ industriale

D8 - Fabbricati costruiti o adattati per speciali esigenze attivitŕ commerciale

D9 - Edifici galleggianti o sospesi ancorati al suolo, ponti private soggetti a pedaggio

D10 - Fabbricati per funzioni produttive connesse alle attivitŕ agricole

D11 - Scuole e laboratori scientifici privati

D12 - Posti barca in luoghi turistici

E1 - Immobili a destinazione particolare

E2 -

E3 -

E4 -

E5 -

E6 -

E7 -

E8 -

E9 –

Gli immobili appartenenti alla categoria F non vengono trasferiti da Gestione immobili in quanto privi di rendita e quindi non rilevanti ai fini dei redditi.

Classe

Identifica la classe di appartenenza dell'immobile desumibile dal certificato catastale o quella attribuita a fabbricati similari per fabbricati sprovvisti di rendita.

Parametro che, per una stessa categoria, distingue gli immobili in funzione del livello delle rifiniture, della dotazione dei servizi, dell'ampiezza dei vani e della loro posizione.

Identificativo

In assenza degli effettivi dati catastali occorre indicare un codice identificativo provvisorio.

Se nella stessa dichiarazione ci sono piů immobili sprovvisti di dati catastali, č necessario indicare un identificativo provvisorio diverso in ciascuno di essi, il quale puň essere non consecutivo.

Sezione

Sezione (ove esistente).

Foglio

Foglio.

Particella

Rappresenta l'elemento minimo inventariale che ha sostituito il numero.

Qualora, perň, il contribuente non sia in possesso di dati catastali aggiornati potrŕ indicare, in luogo della particella, il “numero”. E’ comunque opportuno per una compilazione della dichiarazione piů corretta possibile che il contribuente si munisca di una visura catastale aggiornata.

Risoluzione n. 4/DPF del 3 giugno 2003

".. Va inoltre sottolineato che il contribuente, ove il singolo terreno sia composto da varie particelle puo' comunque evitare di compilare tanti riquadri quante sono le relative particelle, in quanto puo' precisare detta circostanza nella parte del modello di dichiarazione relativa alle "Annotazioni", assolvendo in tal modo all'obbligo di completezza dei dati da dichiarare.

E' anche possibile che il contribuente, ove ne sia in possesso ed ove cio' possa rappresentare una semplificazione, alleghi alla dichiarazione copia della visura catastale aggiornata".

Numero

Numero.

Sub.

Subalterno.

N° Protocollo/Anno.

In mancanza degli estremi catastali, devono risultare compilati il numero di protocollo e l'anno di presentazione della domanda di accatastamento.

Nel caso in cui il soggetto non sia in possesso degli estremi catastali e neanche del numero di protocollo, non devono essere presenti tali campi.

Titolo

Indicare uno dei seguenti codici:

immobili di proprietŕ;

immobili in usufrutto;

immobili in uso gratuito;

per ogni altro diritto reale.

Nel caso in cui si č in possesso solo della nuda proprietŕ, nel campo “Titolo” non va indicato nulla.

![]()

Il bottone consente di modificare facilmente l'utilizzo dell’immobile nella procedura Gestione Immobili:

cliccare sul bottone ![]() ;

;

ci si posiziona direttamente in variazione nei dati di possesso del proprietario, sul campo "Utilizzo" nella procedura Gestione Immobili".

seguire la modifica e confermare cliccando sul

bottone ![]() .

.

I dati modificati vengono registrati in Gestione Immobili e riportati in automatico nel quadro dei Fabbricati della procedura Redditi SC.

REDDITI DEI FABBRICATI

* (Fabbricato rigo precedente) - Continuazione (col 9)

La casella deve essere utilizzata nel caso in cui deve essere inserito e stampato un altro rigo per lo stesso fabbricato.

Consultare le Istruzioni Ministeriali.

Rendita catastale non rivalutata

In caso di dati di uno stesso fabbricato indicati su piů righi, la rendita deve essere la stessa per ogni rigo, a meno che non sia indicato il valore 3 nel campo "Casi particolari" di almeno un rigo (previsto dalle istruzioni di calcolo).

In questo caso č necessario effettuare un nuovo inserimento dell'immobile con la rendita modificata.

I soci di societŕ semplici che producono reddito di fabbricati devono indicare in questo campo il reddito imponibile e non la rendita catastale.

Indicare l'importo con i centesimi di euro.

Nota:

Fabbricato con rendita diversa per lo stesso periodo d'imposta

Unitŕ immobiliari che hanno subito ristrutturazioni e modifiche, con conseguente richiesta di variazione della rendita da parte del dichiarante (stima diretta).

Nel caso in cui la nuova rendita venga attribuita nel corso del periodo d'imposta, dopo il versamento dell'acconto d'imposta (es. 26/06/2017), la variazione decorre sempre dal primo gennaio dell'anno successivo (o dell'anno in corso se la variazione č avvenuta prima del versamento dell'acconto d'imposta) come avviene nel caso di attribuzione di nuova rendita da parte del Comune, ai sensi dell'art. 37 comma 3 del Tuir.

La notifica della rendita catastale definitiva ha effetto a partire dal periodo d'imposta in cui č stato comunicato il nuovo valore, come specificati dalla Circolare ministeriale 95 del 12/05/2000.

Pertanto, la notifica della rendita catastale definitiva pervenuta nel mese di Gennaio 2017 ha effetto con riferimento ai redditi del periodo d'imposta 2017 da dichiarare nel Mod. 2018.

Art. 37 - Determinazione del reddito dei fabbricati

"3. Le modificazioni derivanti dalla revisione hanno effetto dall'anno di pubblicazione nella Gazzetta Ufficiale del nuovo prospetto delle tariffe, ovvero, nel caso di stima diretta, dall'anno in cui č stato notificato il nuovo reddito al possessore iscritto in catasto. Se la pubblicazione o notificazione avviene oltre il mese precedente quello stabilito per il versamento dell'acconto d'imposta, le modificazioni hanno effetto dall'anno successivo."

Circolare 95 del 12/05/2000 - 4.1.3 - Notifica della rendita catastale definitiva - decorrenza degli effetti ai fini IRPEF

"D. La legge finanziaria per il 2000 dispone, a proposito di ICI, che il contribuente č tenuto a pagare la relativa imposta sul valore della rendita catastale presunta, fin quando l'ufficio non notifica la rendita effettiva.

Principio questo che dovrebbe essere confermato ai fini dell''IRPEF. Se cosě č, come si deve comportare il contribuente che, ad esempio, ha avuto notifica nel gennaio 2000 la rendita definitiva del suo immobile? Come deve dichiarare lo stesso immobile, ai fini IRPEF, per l'anno 1999? Adottando la rendita presunta, ovvero utilizzando la rendita definitiva, ancorchč acquistata oltre il 31 dicembre 1999?

R. Nel caso di redditi di fabbricati determinati sulla base della rendita presunta, la notifica della rendita catastale pervenuta nel mese di gennaio 2000 ha effetto con riferimento ai redditi del periodo d'imposta 2000 da dichiarare nell'anno successivo. In tal caso, nel modello 730/2000 relativo al 1999 il reddito del fabbricato deve continuare ad essere determinato in base alla rendita presunta".

Utilizzo (col. 2)

Indicare uno dei seguenti codici:

2 - unitŕ immobiliare tenuta a disposizione (U.I.D.) per la quale si applica l'aumento di un terzo della rendita catastale rivalutata;

3 - unitŕ immobiliare locata in assenza di regime legale di determinazione del canone (libero mercato o "parti in deroga");

4 - unitŕ immobiliare locata in regime legale di determinazione del canone (equo canone);

8 - immobile situato in un comune ad alta densitŕ abitativa e concesso in locazione in base agli accordi definiti in sede locale tra le organizzazioni dei proprietari e quelle degli inquilini (L. n. 431/98 art. 2, c. 3 e art. 5 c. 2);

Per usufruire della riduzione del 30% del relativo reddito, č necessario compilare anche l'apposito riquadro "Dati necessari per usufruire delle agevolazioni previste per contratti di locazione".

9 - unitŕ immobiliare che non rientra nei casi precedenti;

Il codice ‘9’ va indicato nel caso di:

unitŕ immobiliari prive di allacciamento alle reti dell’energia elettrica, acqua, gas, e di fatto non utilizzate, a condizione che tali circostanze risultino da apposita dichiarazione sostitutiva di atto notorio da esibire o trasmettere a richiesta degli uffici;

pertinenza di immobile tenuto a disposizione;

unitŕ immobiliari tenute a disposizione in Italia da dichiaranti residenti all’estero;

bene di proprietŕ condominiale (locali per la portineria, l’alloggio del portiere, autorimesse collettive, ecc) dichiarato dal singolo condomino se la quota di reddito spettante č superiore alla soglia prevista dalla normativa vigente;

14 – Immobile situato dalla regione Abruzzo e concesso in locazione a soggetti residenti o stabilmente dimorati nei territori colpiti dal sisma del 6 aprile 2009 le cui abitazioni principali siano state distrutte o dichiarate inagibili, secondo quanto previsto dall’art. 5 dell’ordinanza ministeriale n. 3813 del 29 settembre 2009;

15 – Immobile situato nella regione Abruzzo e concesso in comodato a soggetti residenti o stabilmente dimorati nei territori colpiti dal sisma del 6 aprile 2009 le cui abitazioni principali siano state distrutte o dichiarate inagibili, secondo quanto previsto dall’art. 5 dell’ordinanza ministeriale n. 3813 del 29 settembre 2009;

Ab. princip. - unitŕ immobiliare adibita ad abitazione principale (solo per le cooperative a proprietŕ indivisa)

Pertinenza - unitŕ immobiliare costituente pertinenza dell'abitazione principale (solo per le cooperative a proprietŕ indivisa)

Il dato viene stampato nella colonna 2.

Attenzione:

Gli utilizzi "Abitazione principale" e "Pertinenza" non sono previsti dalle istruzioni del modello Redditi ENC.

E' necessario, qualora si inseriscano immobili con utilizzo "Abitazione principale" o "Pertinenza", verificare il campo "Riporto in" = "RF" o "RG" (se l'immobile č stato inserito per il riporto nel quadro "RF" o "RG", oppure impostare la barratura di Esente, in questo caso l'immobile non verrŕ conteggiato nel Mod. RN e/o RF e/o RG e non verrŕ stampato).

Se sono presenti immobili con utilizzo Abitazione principale o Pertinenza ed il campo "Riporto in" = RN, in uscita dalla dichiarazione verrŕ visualizzato il messaggio: "Fabbricato n. __ Rigo n. __ presente utilizzo 1 o 5 e riporto in RN".

Unico 2016 - Paragrafo 5.2 - Determinazione del reddito

Si ricorda che in caso di locazione, per gli immobili non relativi all’impresa, posseduti dai soggetti di cui alla lettera c) comma 1 dell’art. 73 del TUIR, qualora il canone risultante dal contratto ridotto, fino ad un massimo del 15 per cento del canone medesimo, dell’importo delle spese documentate sostenute ed effettivamente rimaste a carico per la realizzazione degli interventi di manutenzione ordinaria (lettera a), comma 1 dell’art. 3 del DPR 6 giugno 2001, n. 380), risulti superiore al reddito medio ordinario dell’unitŕ immobiliare, il reddito č determinato in misura pari a quella del canone di locazione al netto di tale riduzione (art. 7 del decreto legge 30 settembre 2005 n. 203, convertito, con modificazioni, dalla legge 2 dicembre 2005 n. 248).

Art. 37 comma 4bis (ex art. 34, comma 4-bis) del TUIR - Determinazione del reddito dei fabbricati

Qualora il canone risultante dal contratto di locazione, ridotto forfetariamente del 15 per cento, sia superiore al reddito medio ordinario di cui al comma 1, il reddito e' determinato in misura pari a quella del canone di locazione al netto di tale riduzione.

Per i fabbricati siti nella citta' di Venezia centro e nelle isole della Giudecca, di Murano e di Burano, la riduzione e' elevata al 25 per cento (3).

(3) Vedasi l'art. 8, commi 1, 2 e 3, L. 9 dicembre 1998, n. 431, che si riporta:

"Art. 8 (Agevolazioni fiscali) - 1. Nei comuni di cui all'art. 1 del D.L. 30 dicembre 1988, n. 551, convertito, con modificazioni, dalla L. 21 febbraio 1989, n. 61, e successive modificazioni, il reddito imponibile derivante al proprietario dai contratti stipulati o rinnovati ai sensi del comma 3 dell'art. 2 a seguito di accordo definito in sede locale e nel rispetto dei criteri indicati dal decreto di cui al comma 2 dell'art. 4, ovvero nel rispetto delle condizioni fissate dal decreto di cui al comma 3 del medesimo art. 4, determinato ai sensi dell'art. 34 del testo unico delle imposte sui redditi, approvato con D.P.R. 22 dicembre 1986, n. 917, e successive modificazioni, e' ulteriormente ridotto del 30 per cento. Per i suddetti contratti il corrispettivo annuo ai fini della determinazione della base imponibile per l'applicazione dell'imposta proporzionale di registro č assunto nella misura minima del 70 per cento. ...

Periodo

Indicare la data di inizio possesso e di fine possesso dell'immobile (giorno e mese).

NOTA: se il periodo d’imposta non corrisponde con l’anno solare, č necessario indicare, come data di inizio e fine possesso, un periodo appropriato per ottenere nel successivo campo “GG” il numero di giorni corrispondenti.

GG (col. 3)

Giorni di possesso dell'immobile.

Riporto automatico in base al periodo iniziale e finale indicati nei campi precedenti.

Il dato viene stampato nella colonna 3.

% Quota (col 4)

Indicare la quota di possesso espressa in percentuale (Es. 33.33).

Se non viene indicata la Quota, il programma riporta in automatico il valore 100.

Il dato viene stampato nella colonna 4.

Canone di locazione

Indicare il codice per calcolare il campo "Canone di locazione (col. 5)"

Rapp. gg - Sp

Se campo "Considera riduzione 5% o 25% o 35%" = NO

Canone di locazione col. 6 = Affitto x gg. / 365 (non viene calcolata la riduzione forfetaria)

Se campo "Considera riduzione 5% o 25% o 35%" = SI

Canone di locazione col. 5 = 95% ( o 75 o 65) Affitto x gg. locato / 365

Aff. - Sp

Se campo "Considera riduzione 5% o 25% o 35%" = NO

Canone di locazione col. 6 = Affitto

Se campo "Considera riduzione 5% o 25% o 35%" = SI

Canone di locazione col. 5 = 95% ( o 75 o 65) dell'Affitto

Affitto

Canone di locazione col. 5 = Affitto

Rapp. gg

Canone di locazione (col. 5) = Affitto x gg

Indicare l'ammontare del canone risultante dal contratto di locazione, compresa la maggiorazione spettante in caso di sublocazione ed escluse le spese di condominio, se comprese nel canone.

I soggetti di cui alla lett. c) del c. 1 dell'art. 73 del Tuir devono indicare l'intero ammontare del canone risultante dal contratto di locazione.

Nel caso in cui il fabbricato sia posseduto per una parte dell'anno, va indicato il canone relativo al periodo di possesso indicare nel campo il valore "Rap gg"..

Il valore "Codice canone" viene impostato dalla procedura quando viene eseguito il calcolo delle ripartizione del canone di locazione.

Casi Particolari

Indicare uno dei seguenti codici:

1 - fabbricati distrutti o inagibili a seguito degli eventi sismici o calamitosi, ed escludere per legge da imposizione (a condizione che sia stato rilasciato un certificato del Comune attestante la distruzione ovvero l'inagibilitŕ del fabbricato). In tale caso deve essere indicato il codice “9” nella colonna 2 “utilizzo”;

3 - unitŕ immobiliare inagibile per la quale č stata richiesta la revisione della rendita. In tale caso deve essere indicato il codice “9” nella colonna 2 “utilizzo”;

4 - unitŕ immobiliare locata per la quale non sono stati percepiti per morositŕ canoni di locazione e se il procedimento di, convalida di sfratto per morositŕ si č concluso entro il termine di presentazione della dichiarazione dei redditi;

5 - unitŕ immobiliare posseduta in comproprietŕ e concessa in locazione soltanto da uno o piů comproprietari ciascuna per la propria quota (es.: immobile posseduto da tre comproprietari locato ad uno di essi dagli altri due). In tal caso nella colonna 5 va indicata soltanto la quota del canone annuo di locazione spettante al dichiarante e non l'intero canone annuo.

Il dato deve essere indicato nella maschera dell'immobile della procedura Gestione immobili.

Se nel campo Casi particolari č impostato il codice 1, se i dati sono indicati su piů righi, i dati del rigo, nel quali č stato indicato "1" nella casella "Casi particolari", non devono essere considerati nel calcolo di determinazione del reddito (Risoluzione n. 85 del 07/06/2001).

In riferimento al codice 4, se non č stato impostato il campo "Canone di locazione" il reddito del fabbricato č determinato in base alla rendita catastale.

I valori "1" o "3" possono essere presenti solo se nel campo "Utilizzo" č indicato il valore "9".

Il valore "4" o "5" puň essere presente solo se nel campo "Utilizzo" č presente il valore "3" o "4" o "8" o "14".

Immobili storici (col. 5)

La casella deve essere barrata in presenza di immobile di interesse storico e/o artistico (in base al decreto legislativo 22 gennaio 2004, n. 42)

Nota:

Nel caso in cui l'immobile diventa ad interesse storico nel corso del periodo d'imposta, dopo il versamento dell'acconto d'imposta (es. 26/06/2017), la variazione decorre sempre dal primo gennaio dell'anno successivo (o dell'anno in corso se la variazione č avvenuta prima del versamento dell'acconto d'imposta).

Rendita catastale (col. 1)

Rendita non rivalutata del 5 per cento.

Il dato viene stampato nella colonna 1.

Canone di locazione (col. 6)

Il dato viene stampato nella colonna 6.

Se “Considera riduzione forfetaria 5% o 25% o 35%” = NO

Se presente “Rap.gg-SP” oppure “3 Rap.gg”

Canone di locazione col. 6 = Canone di locazione (campo manuale) / 365 * GG col. 3

Se presente “1 Aff.-SP” oppure “2 Affitto”

Canone di locazione col. 6 = Canone di locazione (campo manuale)

Se “Considera riduzione forfetaria 15% o 25% o 35%” = SI e casella “Venezia” non č barrata e casella “Immobili storici” non č barrata

Se presente “Rap.gg-SP”

Canone di locazione col. 5 = Canone di locazione (campo manuale) * 0,95 / 365 * GG col. 3

Se presente “3 Rap.gg”

Canone di locazione col. 5 = Canone di locazione (campo manuale) / 365 * GG col. 3

Se presente “1 Aff.-SP”

Canone di locazione col. 5 = Canone di locazione (campo manuale) * 0,95

Se presente “2 Affitto”

Canone di locazione col. 5 = Canone di locazione (campo manuale)

Se “Considera riduzione forfetaria 5% o 25% o 35%” = SI e casella “Venezia” č barrata e casella “Immobili storici” non č barrata

Se presente “Rap.gg-SP”

Canone di locazione col. 6 = Canone di locazione (campo manuale) * 0,75 / 365 * GG col. 3

Se presente “3 Rap.gg”

Canone di locazione col. 6 = Canone di locazione (campo manuale) / 365 * GG col. 3

Se presente “1 Aff.-SP”

Canone di locazione col. 6 = Canone di locazione (campo manuale) * 0,75

Se presente “2 Affitto”

Canone di locazione col. 6 = Canone di locazione (campo manuale)

Se “Considera riduzione forfetaria 15% o 25% o 35%” = SI e in almeno un rigo č barrata la casella “Immobili storici” (indipendentemente dalla casella "Venezia")

Se presente “Rap.gg-SP”

Canone di locazione col. 6 = Canone di locazione (campo manuale) * 0,65 / 365 * GG col. 3

Se presente “3 Rap.gg”

Canone di locazione col. 6 = Canone di locazione (campo manuale) / 365 * GG col. 3

Se presente “1 Aff.-SP”

Canone di locazione col. 6 = Canone di locazione (campo manuale) * 0,65

Se presente “2 Affitto”

Canone di locazione col. 6 = Canone di locazione (campo manuale)

Spese Manutenzione

Indicare le spese di manutenzione ordinaria sostenute ed effettivamente rimaste a carico per la realizzazione degli interventi di manutenzione ordinaria (DPR 6/6/2001 n. 350 art. 3 c. 1 lett.a)).

Attenzione:

Il campo non va compilato dai soggetti diversi da quelli di cui alla lett. c) del c. 1 dell'art. 73 del Tuir.

Art. 73 - Soggetti passivi

"... c) gli enti pubblici e privato diversi dalle societŕ, residenti nel territorio dello Stato, che non hanno per oggetto esclusivo o principale l'esercizio di attivitŕ commerciali ..."

Il campo risulta editabile solo con gli utilizzi 3, 4, 8 o 14.

Se viene visualizzato il messaggio "Presenti spese manutenzione per soggetti incongruenti" significa che nel quadro RB sono state indicate spese di manutenzione e nell'anagrafica del soggetto č presente natura giuridica diversa da 51 o 54 o 56 e dai valori da 7 a 21 (soggetti di cui alla lettera c) del comma 1 dell'art. 73 del Tuir).

Spese di manutenzione (col. 7)

Viene riportato l'importo delle spese di manutenzione al massimo uguali al 15% del canone di locazione.

Tale dato viene utilizzato per la stampa delle "Spese di manutenzione" colonna 7 del quadro RB.

Quota della rendita (da calcolare su ogni rigo) =

Se utilizzo = 3 o 4 o 8 o 9 o 14 o 15 o Ab. princ. o Pertinenza o 2 (per 2 solo se la casella “Immobili storici” č barrata)

Quota della rendita = Rendita catastale col.1 rivalutata del 5% * GG / 365 * Percentuale / 100

Se utilizzo = 2 e la casella “Immobili storici” non č barrata

Quota della rendita = Rendita catastale col.1 rivalutata del 5% * GG / 365 * Percentuale / 100 * 4 / 3

La quota della rendita č assente se č presente utilizzo 9 e casi particolari = 1

Quota del canone (da calcolare su ogni rigo) =

Se Casi particolari <> da 4 o 5

Quota del canone = Canone di locazione col. 6 * percentuale col. 4 – Spese manutenzione (col. 7)

Se Casi particolari = 4

Se Canone di locazione col. 6 č assente

Quota del canone = Quota della rendita

Altrimenti

Quota del canone = Canone di locazione col. 6 * percentuale col. 4 – Spese manutenzione (col. 7)

Se Casi particolari = 5

Quota del canone = Canone di locazione col. 6 – Spese manutenzione (col. 7)

Imponibile (Col. 10)

CALCOLO SU UN SOLO RIGO

Se utilizzo = 9 oppure 2 oppure "Ab. princ." e assente il canone di locazione oppure "Pertinenza"

Imponibile col. 10 = Quota della rendita

Se utilizzo = 3 oppure "Ab. princ." e assente il canone di locazione

Se Quota del canone < = Quota di rendita

Imponibile col. 10 = Quota di rendita altrimenti

Imponibile col. 10 = Quota del canone

Se utilizzo = 4 e casi particolari = 5

Imponibile col. 10 = Canone di locazione col. 6 – Spese manutenzione col. 7

Se utilizzo = 4 e casi particolari = 4

Imponibile col. 10 = Canone di locazione col. 6 x Percentuale /100 – Spese manutenzione col. 7

Se utilizzo = 8 o 14

Se Quota del canone < = Quota di rendita

Imponibile col. 10 = Quota di rendita * 0,7 altrimenti

Imponibile col. 10 = Quota del canone * 0,7

Se utilizzo = 15

Imponibile col. 10 = Quota della rendita * 0,7

CALCOLO SU PIU’ RIGHI

Caso A)

Se in almeno un rigo č presente Utilizzo = 8 o 14:

Totale delle Quote della rendita = Somma della quota della rendita di tutti i righi

Totale delle Quote del canone = Somma della quota del canone di tutti i righi

Se Totale delle Quote della rendita č > = al Totale delle Quote del canone

Per i righi in cui č presente utilizzo 8 o 14 o 15 viene calcolata la Quota della rendita abbattuta al 70% = Quota della rendita * 0,7

Imponibile col. 10 =

somma delle seguenti quote di reddito:

Quota della rendita abbattuta al 70%

Quota della rendita dei righi con utilizzo <> da 8 o 14 o 15

altrimenti

Imponibile col. 10 =

sommare le seguenti quote di canone:

Quota del canone abbattuta al 70%

Quota del canone dei righi con utilizzo <> da 8 o 14 o 15

Caso B)

Se in almeno un rigo č indicato Utilizzo = 3, oppure "Ab. princ." e in nessuno degli altri righi č indicato l’Utilizzo = 8 o 14

Totale delle Quote della rendita = Somma della quota della rendita di tutti i righi

Totale delle Quote del canone = Somma della quota del canone di tutti i righi

Se Totale delle Quote della rendita č > = al Totale delle Quote del canone

Per i righi in cui č presente utilizzo 15 calcolare Quota della rendita abbattuta al 70% = Quota della rendita * 0,7

Imponibile col. 10 =

Somma delle le seguenti quote di reddito:

Quota della rendita abbattuta al 70%

Quota della rendita dei righi con utilizzo <> da 15

altrimenti

Imponibile col. 10 = Totale delle Quote del canone

Caso C)

Se in almeno un rigo č indicato l’Utilizzo = 4 ed in nessuno degli altri righi sono indicati gli Utilizzi = 3, 8, 14 oppure "Ab. princ."

Totale delle Quote del canone = Somma della quota del canone di tutti i righi

Imponibile col. 10 = Totale delle Quote del canone

Deduzione da abitazione principale/pertinenza

Viene riportato il valore della deduzione per abitazione principale e quello delle pertinenze utilizzate per le cooperative, da riportare nel quadro RF delle societŕ nel rigo RF55.

Riduzione

Riporto automatico del 5 per cento o del 25 per cento per la cittŕ di Venezia centro e nelle isole della GIUDECCA, di MURANO e di BURANO per i soggetti diversi da quelli di cui alla lettera c) del comma 1 dell’art. 73 del TUIR o del 35 per cento per gli immobili riconosciuti ad interesse storico o artistico.

Nota:

La riduzione non viene calcolata se il campo "Considera riduzione forfetaria 5% o 25% o 35%" č impostato uguale a NO.

Considera riduzione forfetaria 5% o 25% o 35%

La quota del canone viene calcolata riducendo il canone di un importo pari a quello delle spese documentate di manutenzione ordinaria sostenute dalla societŕ, nel limite massimo del 5% del canone di locazione (art. 90 del Tuir).

NO - Se per gli immobili locati non deve essere calcolata la riduzione forfetaria del 5% o 25% (per i soggetti diversi da quelli di cui alla lettera c) del comma 1 dell’art. 73 del TUIR) o 35% (per gli immobili riconosciuti ad interesse storico o artistico) sul canone di locazione

SI - Se per gli immobili locati deve essere calcolata la riduzione forfetaria del 5% o 25% o 35% sul canone di locazione.

Per applicare la riduzione del 5 per cento (o 25 per cento per i fabbricati siti nelle cittŕ di Venezia centro e nelle isole della Giudecca, di Murano e di Burano) indicare "SI" solo nel caso di soggetti diversi da quelli indicati nell'art. 73 c. 1 lett. c) del Tuir.

Per gli immobili ad interesse storico o artistico, indicare “SI”, per applicare la riduzione del 35 per cento.

Dati relativi ai contratti di locazione (solo per utilizzo 14)

Nel caso in cui nel fabbricato sia indicato nel campo "Utilizzo" il codice 14 occorre indicare gli estremi di registrazione del contratto di locazione (data, serie, numero e sottonumero di registrazione, e ufficio dell’Agenzia delle Entrate, l’informazione se il contratto č inferiore a 30 giorni e codice identificativo contratto) l'anno di presentazione della denuncia dell'immobile ai fini dell'ICI/IMU.

Il rigo e il numero del modello nel quale sono stati riportati i dati dell'unitŕ immobiliare locata saranno determinati in fase di stampa.

Per ogni rigo inserito con utilizzo 14 occorre indicare i dati di seguito riportati.

Data

Data registrazione del contratto di locazione.

Serie

Codice relativo alla modalitŕ di registrazione del contratto indicare: "1T" oppure “3” oppure “3A” oppure “3B” oppure "3T".

Numero

Numero registrazione del contratto di locazione.

Sottonumero

Eventuale Sottonumero di registrazione del contratto di locazione.

Codice Ufficio

Indicare il codice identificativo dell'Ufficio delle Entrate.

Il codice viene stampato nel modello e viene scaricato nel file telematico; utilizzare gli uffici di Tipo "U" = Ufficio Unico delle Entrate.

Le colonne 3,4,5 e 6 devono essere compilate solo se il contratto č stato registrato presso l'Ufficio e nella copia del modello di richiesta di registrazione del contratto restituito dall'Ufficio non č indicato il "codice identificativo del contratto". Pertanto, le colonne 3, 4, 5 e 6 non vanno compilate se presente il codice identificativo del contratto, assegnato nei casi di registrazione per via telematica tramite "Locazione web" o "Contratti on line" oppure tramite il nuovo modello on line RLI. In presenza di detto codice, deve essere compilata la colonna 7.

Codice identificativo del contratto

Indicare il codice identificativo del contratto composto da 17 caratteri e reperibile nella copia del modello di richiesta di registrazione del contratto restituito dall’ufficio o, per i contratti registrati per via telematica, nella ricevuta di registrazione.

Se sono stati compilati i campi Data, Serie, Numero/Sottonumero, Codice ufficio questa colonna non va compilata.

Contratti non superiori 30 gg

Barrare la casella se il contratto di locazione č di durata non superiore a 30 giorni complessivi nell’anno.

Se barrata la casella non devono essere compilati i campi Data di registrazione, Numero e sottonumero e Codice ufficio.

Anno di presentazione dichiarazione ICI/IMU

Anno di presentazione della denuncia ai fini ICI/IMU.

Nota: l'anno di presentazione della dichiarazione ICI/IMU non puň essere precedente al 1993 e successiva al 2017.

NOTE PER COMPILAZIONE QUADRO DEI FABBRICATI

Tutti gli importi devono essere indicati con i centesimi di euro

I risultati finali, ovvero gli importi dei campi che vengono stampati sul modello e quelli dei campi che servono per il riporto nel prospetto di riepilogo, vengono arrotondati secondo le regole dettate dalla Circolare n. 106/E del 21/12/2001, la quale stabilisce che gli importi vanno prima espressi al centesimo e poi arrotondati all'unitŕ.

Per i calcoli intermedi vengono invece considerati tutti i decimali.

Gli importi riportati a video sono arrotondati all'unitŕ di euro.

Immobile di cui una parte č nuda proprietŕ (data in usufrutto) (facoltativo)

Se il soggetto vuole inserire l'immobile di cui č proprietario ma che č dato in usufrutto puň indicare "Esente" mentre nel caso in cui sia concesso tutto in usufrutto puň indicare "Stampa No".

Es. proprietŕ 25% di cui dato in usufrutto 8,33%, inserire un fabbricato con percentuale di possesso 16,67% e un fabbricato con percentuale 8,33%, esente e Stampa No.

Se il soggetto č in possesso della sentenza di sfratto per morositŕ dell'inquilino ed intende evidenziare che per l'anno 2017 č in possesso di un immobili per cui non sono stati percepiti i canoni di locazione, č necessario indicare:

il valore della rendita catastale;

il codice 3 o 4 o 8 o 14 in base alla tipologia di contratto d'affitto posto in essere con l'inquilino (moroso);

i giorni e la percentuale di possesso;

nessun valore relativo al canone;

casi particolari con codice 4 "Unitŕ immobiliare per la quale non sono stati percepiti i canoni di locazione".

In questo caso il reddito imponibile dell'immobili sarŕ rappresentato dal valore della rendita catastale rivalutata e rapportata ai giorni e alla percentuale di possesso.

Fabbricato con rendita diversa per lo stesso periodo d'impresa

Unitŕ immobiliari che hanno subito ristrutturazioni e modifiche, con conseguente richiesta di variazione della rendita da parte del dichiarante (stima diretta).

Nel caso in cui la nuova rendita venga attribuita nel corso del periodo d'imposta (es. 26/06/2017), la variazione decorre sempre dal primo gennaio dell'anno successivo (o dell'anno in corso) come avviene nel caso di attribuzione di nuova rendita da parte del Comune, ai sensi dell'art. 37 comma 3 del Tuir.

La notifica della rendita catastale definitiva ha effetto a partire dal periodo d'imposta in cui č stato comunicato il nuovo valore, come specificati dalla Circolare ministeriale 95 del 12/05/2000.

Pertanto, la notifica della rendita catastale definitiva pervenuta nel mese di Gennaio 2017 ha effetto con riferimento ai redditi del periodo d'imposta 2017 da dichiarare nel Mod. 2018.

Inserimento della rendita per i fabbricati di interesse storico (sia ai fini IMU sia ai fini dei redditi deve essere indicata la rendita normale attribuita all’immobile, la riduzione del 50% avviene nei Redditi).

Nel caso in cui l'immobile diventa ad interesse storico nel corso del periodo d'imposta, dopo il versamento dell'acconto d'imposta (es. 26/06/2017), la variazione decorre sempre dal primo gennaio dell'anno successivo (o dell'anno in corso se la variazione č avvenuta prima del versamento dell'acconto d'imposta).

Nel caso in cui un fabbricato non possieda una propria rendita catastale il soggetto puň richiedere l'attribuzione di una rendita all'ufficio del catasto competente o proporre una rendita catastale tramite la procedura DOC-FA.

In base alla Finanziaria 2007, non č piů consentita la possibilitŕ di basarsi sulla rendita di fabbricati giŕ acquistati con caratteristiche similari.

E’ necessario utilizzare la sezione ![]() esclusivamente nel caso in cui le variazioni dell’immobile

durante l’anno siano superiori a 4.

esclusivamente nel caso in cui le variazioni dell’immobile

durante l’anno siano superiori a 4.

ALTRI DATI

Rendita

1 - Immobile con rendita attribuita;

2 - Immobile non fornito di rendita o con rendita non piů adeguata;

3 - Fabbricati classificabili nella categoria D, non iscritti al catasto, interamente posseduti da imprese e distintamente contabilizzati.

Nel caso in cui l'immobile sia soggetto a ristrutturazione, con riaccatastamento, durante l'anno č necessario effettuare due inserimenti: il primo relativo al periodo precedente alla ristrutturazione ed il secondo inserimento relativo al periodo successivo alla ristrutturazione con nuova rendita.

Durante l'intervento di ristrutturazione, l'unitŕ immobiliare non produce reddito.

T/U

‘T’ se l’immobile č censito nel catasto terreni;

‘U’ se l’immobile č censito nel catasto edilizio urbano.

Esente

Barrare la casella cliccando con il mouse se il fabbricato č esente IRES.

Barrando la casella viene impostato "NO" nel campo "Stampa".

Attenzione: Nel caso in cui si imposti la barratura "Esente" ed in seguito la barratura viene tolta, č necessario verificare/aggiornare anche il campo "Stampa".

Stampa

SI - Stampa dell'immobile nel modello RB

NO - Nessuna stampa dell'immobile nel modello

VA INDICATO NO SOLO NEL CASO IN CUI SI PROCEDA ALLA STAMPA DI OGNI IMMOBILE E ALCUNI DI ESSI NON DEBBANO ESSERE DICHIARATI.

Es. proprietŕ condominiale reddito inferiore a euro 26, viene riportato in automatico STAMPA NO se viene barrata la casella Esente Irpef.

Se il campo "Riporto in" ha il valore "RN" ed č assente la barratura nel campo "Esente" e il campo "Stampa" assume il valore "NO", in uscita dalla dichiarazione viene visualizzato il messaggio: "Fabbricato n.__: presente Stampa = NO".

E' necessario verificare il fabbricato relativo e modificare il campo "Stampa" se necessario.

Data Acquisto

Data di acquisto dell'immobile (GGMMAAAA).

Data Vendita

Data di vendita dell'immobile (GGMMAAAA).

Dati immobile aggiornati al (data e ora)

Viene riportata la data e ora di aggiornamento dell’immobile presente in Gestione immobili.

Trasferiti solo 8 righi dell'immobili, inserire manualmente i succ.

La casella viene impostata dal trasferimento nel caso in cui per il fabbricato sono inseriti nella Gestione Immobili piů di 8 righi di variazione.

Indicare manualmente in Redditi i righi successivi all'ottavo.

Per inserire manualmente i righi successivi all'ottavo, eseguire la seguente procedura operativa:

Se il fabbricato non

č l’ultimo inserito eseguire due volte la funzione ![]() per copiare

il fabbricato che ha piů di 8 variazioni;

per copiare

il fabbricato che ha piů di 8 variazioni;

il fabbricato con piů

di 8 variazioni č l'ultimo inserito eseguire una sola volta la funzione

![]() per copiare il fabbricato che ha piů di 8 variazioni;

per copiare il fabbricato che ha piů di 8 variazioni;

Nell’ultima copia eseguita i campi saranno editabili in base alla barratura “Inserimento manuale righi successivi a 8” e sarŕ possibile inserire manualmente le variazioni successive all’ottava;

Negli inserimenti relativi allo stesso immobile che ha piů di otto variazioni, impostare su tutti “Automatismi disattivi” e, sommare gli imponibili risultanti nell’inserimento con le variazioni successive all’ottava, agli imponibili risultanti nell’inserimento con le prime 8 variazioni dell’immobile;

NOTA:

se ad esempio per le prime 8 variazioni l’imponibile viene calcolato in base alla quota della rendita e, per le variazioni successive all’ottava l’imponibile viene calcolato in base alla quota del canone, non deve essere eseguito il punto 4 ma deve essere rieseguito il calcolo dell’imponibile per verificare se deve essere determinato in base alla quota della rendita oppure in base alla quota del canone.

Nell’inserimento che ha le variazioni successive all’ottava cancellare gli importi degli imponibili.

Terminare la compilazione della dichiarazione;

Chiudere la dichiarazione. (ignorare i messaggi presenti nell’elenco dei messaggi ovvero “Assente il codice comune di ubicazione dell’immobile”)

Stampare la dichiarazione ed integrare la stampa mettendo la barratura di continuazione.

Creare la fornitura telematica da inviare all’amministrazione finanziaria contente solo questa dichiarazione.

Aprire la fornitura utilizzando "Variazione file telematico".

Posizionarsi sul record C e apportare le seguenti modifiche:

posizionarsi sul primo rigo libero e indicare il codice "RB00X008" (X identifica il numero del rigo che puň essere dedotto dalla stampa della dichiarazione) e nel campo "Valore" indicare "1";

posizionarsi sul record B e rispondere “SI” al messaggio per il salvataggio delle modifiche;

cliccare sul bottone "Riordina";

uscire dalla fornitura, rispondere nuovamente “SI” al messaggio per il salvataggio delle modifiche e poi controllarla.

Se ci dovessero essere degli errori per cui č necessario rigenerare la fornitura ricordarsi di eseguire sempre i passaggi di cui al punto 11.

Dati possesso aggiornati al (data e ora)

Viene riportata la data e ora di aggiornamento dei dati di possesso dell’immobile presente in Gestione immobili.

Inserimento manuale righi successivi a 8

La casella va impostata dall'utente quando gli immobili non devono essere aggiornati/cancellati da Gestione Immobili.

Se il codice dell'immobile č presente, ma una delle due date di variazioni risulta essere differente, se non č presente la barratura "Inserimento manuale righi successivi a 8", vengono aggiornati tutti i dati provenienti da Gestione Immobili.

Se il codice dell'immobile non č presente, dopo il trasferimento da Gestione Immobili l'immobile viene cancellato, tranne quando č barrata la casella "Inserimento manuale righi successivi a 8".

Annotazioni

Nessuna stampa sui modelli.

Vengono trasferite da Gestione Immobili.

Esempio di annotazioni:

Abitazione propria

Unitŕ immobiliare disponibile

Unitŕ immobiliare non locata

In uso gratuito a

Costruzione prima del 29/5/46

Garage proprio

Sfitto

Locato

In comodato

In ristrutturazione

Abitazione stagionale.

COPIA RIGHI > 8

Cliccare sul bottone ![]() per copiare il fabbricato nel caso

in cui devono essere inseriti piů di 8 righi di variazioni.

per copiare il fabbricato nel caso

in cui devono essere inseriti piů di 8 righi di variazioni.

E' possibile eseguire la copia dell'immobile solo se č presente la casella "Trasferiti 8 righi dell'immobile, inserire manualmente i successivi"

MINIMUM TAX IMMOBILIARE – CALCOLO REDDITO DA DICHIARARE

Nella sezione Minimum Tax immobiliare č possibile calcolare il reddito da dichiarare in caso di locazioni immobiliari, come previsto dalla Finanziaria 2005.

Le disposizioni prevedono l’introduzione di un reddito minimo da dichiarare ai fini dell’accertamento per chi affitta immobili, nel caso in cui il proprietario non dichiara una determinata soglia minima di reddito di locazione, l’amministrazione finanziaria potrŕ procedere ad un accertamento del reddito.

Gli accertamenti non avvengono nel caso in cui il reddito dell’unitŕ immobiliare locata indicata in dichiarazione sia non inferiore al maggiore di:

canone di locazione ridotto del 15%;

10% del valore dell’immobile.

Coefficiente

In base alla Categoria dell’immobile viene riportato:

140 - per immobili di categoria B

120 – per immobili di categoria A (escluso A10) e C (escluso C1)

60 – per immobili di categoria D e A10

40,8 – per immobili di categoria C1 e E

Canone totale annuo

Indicare il canone annuo di locazione.

Valore immobile

Per ogni rigo in cui č presente il codice utilizzo 3 o 4 viene determinato il relativo valore nel seguente modo:

Rendita di colonna 1 x 105/100 x GG/365 x coefficiente (140 o 120 o 60 o 40,8) x 10 / 100

Canone ridotto

Viene determinato in base al valore indicato nel campo Canone totale annuo

Canone totale annuo x GG/365 x 95 (o 75 se Venezia)/100.

Se il campo "Considera riduzione 5% o 25% o 35%" = NO il canone ridotto viene determinato:

Canone totale annuo x GG/365.

Reddito minimo da dichiarare

Per ogni rigo viene determinato il reddito da dichiarare, viene preso il maggiore tra il Valore del’immobile e il Canone ridotto.

Se il campo Calcolo č importato su “Automatico e riporto canone”, il reddito minimo da dichiarare viene riportato, nel rispettivo rigo, nel campo “Affitto” e viene impostato il valore “2 Affitto”.