8.2.18 - Plusvalenze patrimoniali (Men˘ Archivi Aziende)

In questo archivio Ë possibile effettuare il calcolo di rateizzazione

delle plusvalenze patrimoniali provenienti dall'archivio "Beni ammortizzabili"

realizzate nellíesercizio.

Secondo quanto stabilito dal comma 4 dell'art. 86 del TUIR, sono rateizzabili

le plusvalenze determinate dalla cessione di un bene strumentale se posseduto:

da almeno un anno, per quanto riguarda le societý

sportive professionistiche (apposita barratura nell'archivio "Attivitý");

da almeno tre anni per tutti gli altri soggetti.

Le altre plusvalenze vengono comunque riportate dall'archivio beni ammortizzabili

ma con la barratura "Mai rat."

in modo da non considerarle nella rateizzazione.

La ripartizione delle plusvalenze puÚ essere stampata nella stampa "Registro

beni ammortizzabili" impostando nel campo "Tipo bene" della

videata "Impostazioni" il valore "Tutti" o "Plusvalenze".

Le

plusvalenze, se non registrate in archivio, saranno sempre considerate

rateizzabili interamente nell'esercizio.

Le

plusvalenze rilevate con il conto specifico 5560001510 "Plusvalenze

da non rateizzare" sono trasferite nelle procedure fiscali sempre

da prima nota, occorre quindi che non siano state riportate nell'archivio

plusvalenze patrimoniali, per evitare un doppio riporto.

La gestione delle plusvalenze straordinarie avviene attraverso líarchivio

ìComponenti di reddito per quoteî.

PROCEDURA

OPERATIVA PER LíINSERIMENTO DELLE PLUSVALENZE PATRIMONIALI RELATIVE A

ESERCIZI PRECEDENTI

Per líinserimento delle plusvalenze patrimoniali relative a esercizi

precedenti occorre:

nellíarchivio ìPlusvalenze patrimonialiî effettuare

un inserimento cliccando sul tasto  (F6): inserire líattivitý

e líesercizio riferiti allíinserimento delle plusvalenze.

(F6): inserire líattivitý

e líesercizio riferiti allíinserimento delle plusvalenze.

posizionati sulla griglia cliccare su (F6);

nel campo ìTipoî scegliere il valore ìBeneî;

nel campo ìFiscaleî inserire líimporto delle plusvalenze

realizzate;

nel campo ìTipo beneî indicare la tipologia del

bene.

In automatico verranno effettuati i calcoli

relativi alla rateizzazione delle plusvalenze.

Nella sezione "Totali" indicare gli

esercizi di rateizzazione per ogni tipologia di bene.

Salvare líarchivio cliccando su  (F12).

(F12).

PROCEDURA

OPERATIVA PER LíINSERIMENTO AUTOMATICO DELLE PLUSVALENZE PATRIMONIALI

Nellíarchivio ìPlusvalenze patrimonialiî effettuare

un inserimento cliccando sul tasto  (F6): inserire líattivitý

e líesercizio riferiti allíinserimento delle plusvalenze.

(F6): inserire líattivitý

e líesercizio riferiti allíinserimento delle plusvalenze.

impostare nella sezione "Totali" il

campo ìTipo Rateizzazioneî, indicando la modalitý di rateizzazione delle

plusvalenze realizzate.

cliccare sul pulsante  per riportare

tutte le plusvalenze presenti nellíarchivio ìBeni ammortizzabiliî realizzate

nellíesercizio indicato nellíapposito campo.

per riportare

tutte le plusvalenze presenti nellíarchivio ìBeni ammortizzabiliî realizzate

nellíesercizio indicato nellíapposito campo.

Verranno automaticamente riportati i seguenti

dati: tipologia del bene che ha realizzato la plusvalenza, codice del

bene, numero della parte del bene e líimporto civile e fiscale della plusvalenza.

in automatico verranno effettuati i calcoli relativi

alla rateizzazione delle plusvalenze nella sezione ìRipartizione plusvalenzeî.

salvare líarchivio cliccando su (F12).

PROCEDURA

OPERATIVA PER LíINSERIMENTO MANUALE DELLE PLUSVALENZE PATRIMONIALI

Nellíarchivio ìPlusvalenze patrimonialiî effettuare

un inserimento cliccando sul tasto (F6): inserire líattivitý

e líesercizio riferiti allíinserimento delle plusvalenze.

impostare nella sezione "Totali" il

campo ìTipo Rateizzazioneî, indicando la modalitý di rateizzazione delle

plusvalenze realizzate.

posizionati sulla griglia cliccare su (F6);

nel campo ìTipoî scegliere la tipologia di bene

che ha realizzato la plusvalenza;

nei campi "Anno" e ìCod.î indicare rispettivamente

l'anno di acquisizione ed il codice del bene e nel campo ìN∞ Rigaî indicare

il numero della riga se il tipo di bene Ë ìSingola parte di beneî o ìSingolo

bene di un gruppoî;

nel campo ìCivileî inserire líimporto civile delle

plusvalenze realizzate;

nel campo ìFiscaleî inserire líimporto fiscale

delle plusvalenze realizzate;

nel campo ìTipo beneî indicare la tipologia del

bene.

In automatico verranno effettuati i calcoli

relativi alla rateizzazione delle plusvalenze.

salvare líarchivio cliccando su (F12).

PROCEDURA

OPERATIVA PER UTENTI CHE GESTISCONO LE PLUSVALENZE CON LíARCHIVIO

Gli utenti che gestiscono le plusvalenze utilizzando líarchivio ìPlusvalenze

Patrimonialiî devono seguire queste indicazioni.

Plusvalenze

rateizzabili

Per la registrazione in prima nota delle plusvalenze

rateizzabili occorre utilizzare i conti del mastro 5560 ìAltri ricavi

e proventiî riferiti alle plusvalenze, ad esclusione dei conti non tassabili

e del conto 5560001510 Plusvalenze da non rateizzare. Il conto 5560001510

Plusvalenze da non rateizzare non deve mai essere usato nei casi in cui

la plusvalenza confluisce in archivio, perchË l'importo associato a questo

conto viene sempre trasferito nelle dichiarazioni, senza controllare la

presenza dell'archivio.

In ogni caso, se la registrazione di prima

nota viene generata direttamente dallíarchivio Beni ammortizzabili tramite

il pulsante ìCalcola plusvalenza/minusvalenzaî della sezione ìVenditaî

líautomatismo utilizza giý i conti corretti.

In questo modo il trasferimento nelle procedure

fiscali ai fini della compilazione dei righi relativi alle plusvalenze

considererý gli importi in archivio e non quelli di prima nota.

Per líinserimento in archivio delle plusvalenze

rateizzabili effettuare il riporto dei dati dai beni ammortizzabili tramite

il bottone .

Nella videata ìTotaliî sarý visualizzata

la ripartizione negli esercizi successivi, come nellíesempio:

Nelle dichiarazioni fiscali sarý compilato

il prospetto ìPlusvalenzeî.

Per la stampa del bilancio fiscale vengono rateizzati

i conti che hanno il valore ìPLU Plusvalenze su beni ammortizzabiliî nel

campo ìNatura contoî e sono quelli giý indicati nel punto 1.

Plusvalenze

non rateizzabili

Per la registrazione in prima nota delle plusvalenze

non rateizzabili, se non viene effettuato il riporto in archivio, non

occorre utilizzare conti specifici.

In questo modo per le aziende in contabilitý

semplificata sarý compilato il rigo ìPlusvalenze non rateizzateî nel quadro

RG e per le aziende in contabilitý ordinaria non saranno imputate variazioni

in aumento o in diminuzione del reddito.

Per líinserimento da archivio delle plusvalenze

non rateizzabili (facoltativo) occorre effettuare il riporto dai beni

ammortizzabili tramite il bottone .

Anche in questo caso non deve essere utilizzato,

in prima nota, il conto 5560001510 Plusvalenze da non rateizzare.

Successivamente Ë possibile procedere in

due modalitý.

Se le plusvalenze non rateizzabili riguardano

solo alcuni beni, indicare la barratura ìNon Rat.î solo su questi beni,

come nellíesempio:

Se la rateizzazione non deve essere effettuata per tutte le plusvalenze

realizzate nellíesercizio, dopo aver effettuato il riporto dai beni ammortizzabili

tramite il bottone non indicare la barratura ìNon rat.î

nei singoli beni, ma indicare nella videata ìTotaliî il tipo rateizzazione

ìNon rateizzabileî come nellíesempio:

In entrambi i casi nelle dichiarazioni fiscali, per le imprese semplificate,

sarý compilato il rigo ìPlusvalenze non rateizzateî del quadro RG con

líimporto delle plusvalenze non rateizzate, nellíesempio 1.000 euro.

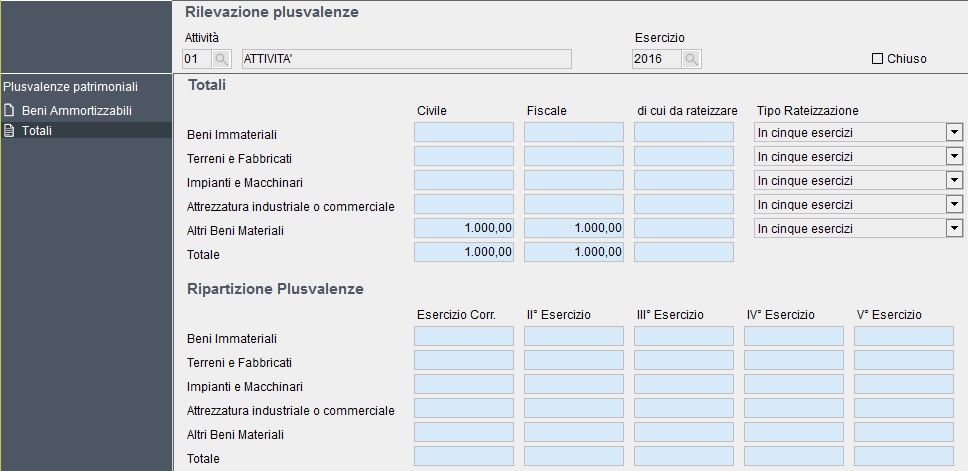

RILEVAZIONE PLUSVALENZE

Attivitý

Indicare líattivitý relativa alle plusvalenze da rateizzare.

Esercizio

Indicare líesercizio in cui le plusvalenze sono state realizzate.

Chiuso

Barrare la casella per non visualizzare la ripartizione delle plusvalenze

nella ìStampa Registro Beni Ammortizzabiliî.

Nel campo ìStato Beniî della maschera ìImpostazioniî della procedura

guidata ìStampa Registro Beni Ammortizzabiliî Ë necessario impostare il

valore ìBeni non chiusiî.

Riporta

Cliccare sul pulsante per riportare tutte le plusvalenze presenti nellíarchivio

ìBeni ammortizzabiliî realizzate nellíesercizio indicato nellíapposito

campo.

Tipo

In questo campo viene indicata la tipologia del bene che ha realizzato

la plusvalenza:

Anno/Cod.

Anno di acquisizione e codice del bene ammortizzabile.

Dato riportato dallíarchivio ìBeni ammortizzabiliî.

N∞ Riga

Numero di rigo della parte del bene.

Dato riportato dallíarchivio ìBeni ammortizzabiliî, sezione ìParti beneî.

Civile

Plusvalenza civile.

Fiscale

Plusvalenza fiscale.

Mai rat.

Barrare la casella se il bene non Ë posseduto da almeno tre anni (o

un anno per le societý sportive professionistiche), la plusvalenza non

puÚ essere rateizzata. Se il bene Ë stato riscattato da leasing la barratura

viene riportata in base alla data di inizio contratto.

Non Rat.

La plusvalenza viene importata dallíArchivio Beni ammortizzabili per

cui sarý presente in automatico per il bene ceduto. Il bene viene trasferito

nei Redditi/Calcolo imposte con gli esercizi impostati nei programmi fiscali.

Per non trasferire la plusvalenza relativa a questo bene occorre barrare

la casella ìNon Rat.î. Líimporto trasferito nei Redditi/Calcolo imposte

sarý quindi al netto di questa plusvalenza.

Tipo bene

Indicare la tipologia del bene.

Descrizione

Descrizione del bene ammortizzabile, del gruppo di beni, della singola

parte del bene o del singolo bene di un gruppo.

RIPARTIZIONE PLUSVALENZE

Civile

In questo campo viene indicato il totale delle plusvalenze civili realizzate.

Fiscale

In questo campo viene indicato il totale delle plusvalenze fiscali.

di cui da rateizzare

Viene indicato il totale delle plusvalenze da rateizzare; vengono escluse

dal totale le plusvalenze non rateizzabili.

Tipo Rateizzazione

Scegliere la modalitý di rateizzazione delle plusvalenze tra i seguenti

valori:

Non rateizzabile

In due esercizi

In tre esercizi

In quattro esercizi

In cinque esercizi

I∞/II∞/III∞/IV∞/V

In ogni campo viene riportato líimporto della rata da imputare negli

esercizi.