Per la gestione delle contabilità delle imprese in contabilità semplificata occorre:

Impostare nel campo Tipo Contabilità "Semplificata" (Configurazione azienda - Attività). Questa informazione potrebbe essere stata riportata dall'Anagrafica Unica, se è stato indicato.

Nelle numerazioni associate ai registri IVA (Configurazione azienda - Attività) indicare le numerazioni in cui stampare i movimenti relativi ai costi “Costi sempl.” e i movimenti di ricavo “Ricavo sempl.”.

Come codici IVA, per le registrazioni non IVA da stampare nei registri IVA, utilizzare dei codici senza aliquota come FCIS presente in banca dati. In automatico, il codice FCIS viene registrato nei Parametri aziendali, sezione Varie.

Come causali contabili è possibile utilizzare le stesse causali valide per gli utenti in contabilità ordinaria; occorre però che sia impostata la barratura "Movimento su registro IVA non rilevante ai fini IVA" e il tipo di movimento: “Costi” (quando il movimento va stampato nel registro su cui è stato indicato “Costi sempl.”) e “Ricavi” (per i movimenti da stampare nel registro con la barratura “Ricavi sempl.”).

Per gestire l'opzione della competenza per cassa, fare riferimento alla seconda parte del capitolo, "Gestione per cassa".

Stampa registro IVA

In fase di stampa del Registro IVA saranno riportate la descrizione della causale e le contropartite indicate nei righi IVA della prima nota.

Per non stampare le contropartite nella tabella "Anagrafica studio" togliere la barratura "Stampa contropartite sul registro IVA per contabilità semplificata".

Stampa bilancio

Nella stampa di bilancio è possibile indicare i conti di tipo patrimoniale da stampare. I conti da stampare possono essere preimpostati nel piano dei conti dell’azienda.

Prima nota

L'inserimento dei movimenti della contabilità semplificata si effettua con la stessa modalità della contabilità ordinaria.

L'operatore può scegliere di inserire solo i dati a livello IVA, soddisfacendo così le sole esigenze di stampa dei Registri, o di completare la registrazione anche a livello contabile (dati contabili) per ottenere una completa gestione contabile e per il passaggio dei dati nella procedure fiscali Redditi PF, SP ed SC.

Per quanto riguarda l'inserimento in Prima Nota dei movimenti ai fini dei redditi, occorre simulare l'imputazione di una fattura inserendo nei campi dei dati IVA il totale documento, il codice IVA per operazioni Extra e l'importo dell'operazione nel campo imponibile.

Per assegnare un numero di protocollo anche ai movimenti non IVA occorre barrare la casella "Protocolla movimenti non IVA in contabilità semplificata" posta nella tabella "Anagrafica studio".

Se sono già stati inseriti movimenti non IVA in prima nota prima di aver indicato la barratura, occorre utilizzare la funzione di Riordino protocollo dell'azienda (Utility - Riordino num. protocollo in prima nota).

Per verificare eseguire il riordino protocollo con opzione "Simulazione".

Infine, secondo quanto previsto dal DL 70 del 13 maggio 2011 (art. 7 lett. d) le imprese in contabilità semplificata possono dedurre fiscalmente l’intero costo, per singole spese non superiori a 1.000 euro, nel periodo d’imposta in cui ricevono la fattura; per questi casi, quindi, in prima nota non è necessario compilare la videata “Competenza Contabile”.

Esempio di registrazioni da annotare nel registro di acquisto:

Fatture di acquisto

Spese non rilevanti ai fini IVA

Fatture da ricevere

Rimanenze

Ratei passivi

Risconti attivi

Ammortamenti

Minusvalenze e sopravvenienze passive.

Esempio di registrazioni da annotare nel registro delle vendite:

Fatture di vendita

Fatture da emettere

Ratei attivi

Risconti passivi

Plusvalenze e sopravvenienze attive.

Per la registrazione di scritture di chiusura da annotare nei registri Iva entro la presentazione della dichiarazione dei redditi indicare, con riferimento per esempio all'esercizio 2016:

esercizio 2016;

data registrazione: 30/04/2017 o altra data in cui sarà riportata la registrazione nei registri Iva;

data competenza contabile: 31/12/2016.

GESTIONE PER CASSA

La Legge di Bilancio 2017 ha introdotto, per le imprese in contabilità semplificata, l'applicazione ai fini reddituali della gestione per cassa, analogamente a quanto avviene per i professionisti.

Per effetto delle modifiche, le imprese con la contabilità semplificata calcolano l’imponibile fiscale come differenza dei ricavi e degli altri proventi percepiti nel periodo di imposta, e quello delle spese sostenute nel periodo stesso.

I costi/ricavi che hanno concorso alla formazione del reddito in un anno precedente, non assumono rilevanza nella determinazione del reddito degli anni successivi (una fattura del 2016, quindi, non rileva per la dichiarazione Redditi 2018 anche se pagata nel 2017).

La stessa logica per cassa vale anche ai fini IRAP.

Stampe

I soggetti in contabilità semplificata devono annotare cronologicamente, in un apposito registro, i ricavi percepiti indicando, per ciascun incasso:

a) Il relativo importo

b) Le generalità, l’indirizzo, il comune di residenza anagrafica del soggetto che effettua il pagamento

c) Gli estremi della fattura o altro documento emesso

In un diverso registro vanno annotate cronologicamente e con riferimento alle date di pagamento le spese sostenute nell’esercizio. Per ciascuna spesa devono essere fornite le generalità del soggetto che effettua il pagamento e gli estremi della fattura o altro documento emesso.

L’annotazione va fatto entro i termini della dichiarazione dei redditi.

I registri Iva sostituiscono i registri di annotazione di ricavi e spese, ove debitamente integrati con la separata annotazione delle operazioni non soggette a registrazione ai fini Iva.

Su opzione, è possibile non annotare incassi e pagamenti, fermo restando l’obbligo di annotazione delle operazioni non soggette a registrazione Iva. In questo caso di presume che la data di registrazione del documento corrisponde a quella di pagamento. In questo caso occorre togliere l'indicatore "Impresa per cassa".

Note

Le imprese in contabilità semplificata, che dall’esercizio 2017 non hanno barrato la casella di “Reg. Iva integrati”, devono effettuare la stampa del Registro IVA (e non quella del Registro IVA integrato).

La stampa “Registro Incassi/Pagamenti per imprese semplificate” viene effettuata per le imprese in contabilità semplificata che dall’esercizio 2017 non hanno barrato la casella di “Reg. Iva integrati”.

Opzione di considerare le fatture rilevanti fiscalmente al momento del pagamento (gestione "integrale")

Questa prima opzione comporta la registrazione di incassi e pagamenti in prima nota. Le partite e i relativi pagamenti sono gestiti come nella gestione per competenza, con la differenza che sotto la rata vengono inseriti i dati fiscali (contropartita e relativo importo). Di conseguenza, la fattura rileva fiscalmente nella data in cui viene effettuato il pagamento.

E' possibile stampare i pagamenti nei registri Iva, oppure non stamparli, indicando in questo secondo caso la barratura "Non stampare pagamenti per registri Iva integrati" nei Parametri aziendali.

Iva per cassa

Per chi gestisce l'Iva per cassa, è obbligatorio registrare in prima nota incassi e pagamenti, ai fini Iva. Un controllo sulla barratura presente in Anagrafica azienda impedisce l'utilizzo di una delle opzioni alternative a questa gestione (sotto riportate).

in automatico la registrazione di incasso/pagamento viene riportata senza numero documento e numero protocollo, in modo che si possa riportare anche nello stesso registro IVA nel quale è stata registrata la fattura emessa. Per le fatture di acquisto l'impostazione di non riportare il numero è opzionale e va indicata nei Parametri aziendali, con la barratura "Gestione per cassa: non protocollare acquisti di fatture IVA per cassa".

Procedura operativa:

1) indicare la barratura "Impresa per cassa" nell'esercizio

Importante:

la barratura deve essere apposta PRIMA di effettuare incassi o pagamenti di fatture registrate nell'esercizio. Diversamente, i pagamenti registrati in precedenza, devono essere cancellati dalla prima nota, la rata riaperta e i pagamenti ripetuti. Altrimenti le stampe non saranno corrette;

la gestione richiede l'utilizzo delle partite; è quindi obbligatoria la barratura di "Partite";

per gli esercizi che vengono inseriti successivamente, la barratura "Impresa per cassa" viene inserita in automatico.

La barratura dovrà essere presente in tutti gli esercizi per cui è attiva la gestione per cassa.

2) Non indicare nulla nella colonna "Gest. Cassa semplificata".

3) Selezionare la stampa di riferimento: indicare la barratura di "Registri Iva integrati" oppure, in assenza, si intende che l'azienda stampa i registri degli incassi e dei pagamenti.

Anche questa barratura dovrà essere riportata in tutti gli esercizi in cui si opta per la stampa dei registri Iva integrati.

Per chi stampa i registri Iva integrati, l'opzione di non stampare le registrazioni di incasso e pagamento è nei Parametri aziendali "Non stampare pagamenti per registri Iva integrati". Utilizzando questa opzione, sarà necessaria la stampa delle fatture non pagate (Registro Iva somme non pagate/incassate)

Diversamente, nel registro Iva saranno stampati tutti gli incassi e i pagamenti.

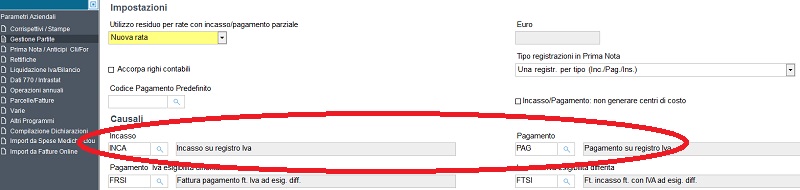

4) Solo per le aziende che impostano la stampa sui registri Iva integrati, è necessario, nei parametri aziendali, impostare le causali di pagamento INCA e PAG (o altre causali di pagamento che permettono la gestione dei righi Iva), al fine di ottenere una stampa corretta. Per le aziende che non adottano questa stampa, lasciare le causali preimpostate, in modo che i pagamenti non siano riportati nei registri Iva.

E' possibile utilizzare una causale, per la rilevazione delle fatture, con l'impostazione "Gestione partite" = "Creazione + chiusura automatica" (come FTEP presente in banca dati). In questo modo, il pagamento sarà registrato, e tutta la gestione automatizzata, senza fare nessuna operazione supplementare.

A fine anno, quando è disponibile l'elenco delle fatture non pagate, cancellare la prima nota di pagamento e rispondere "SI" alla domanda di riapertura della partita. Per eventuali pagamenti parziali, generare il pagamento per l'importo parziale.

Gestioni automatiche in caso di modifica di una prima nota

Con la gestione per cassa, il dato fiscalmente rilevante, per le registrazioni Iva, è nella partita. Di conseguenza sono presenti una serie di controlli, sotto elencati, per allineare questi dati.

Controlli prima nota / partita

Fattura non pagata: quando si modifica qualsiasi dato, la partita viene rigenerata

Fattura pagata:

Modifica cliente/fornitore: viene gestita in automatico, modificandolo anche nella partita

Modifica contropartita: viene gestita in automatico

Modifica data documento: viene allineata nella partita (non nella rata, le date della rata vengono modificate solo se viene modificato il pagamento)

Modifica importo: viene allineata la partita (non le rate, come nel caso precedente le rate vengono modificate solo se viene modificato il pagamento)

Registrazione di pagamento

Modifica data: modifica in blocco in tutte le rate che puntano alla prima nota modificata, modificando la data di pagamento, senza neanche dare messaggi

Modifica importo: in questo caso c’è un controllo preventivo:

C’è solo una rata che punta alla prima nota modificata. In questo caso, si modificano gli importi, della rata e delle contropartite, esattamente come quando si genera il movimento di pagamento. Se c’è stata una contemporanea modifica dell’importo della fattura, il totale delle rate dovrebbe corrispondere al totale partita.

C’è una sola rata, ma sono gestiti ritenuta e/o abbuono: il caso viene gestito come quello successivo (con un messaggio)

Ci sono più rate che puntano alla prima nota modificata. In questo caso, non si ha l’informazione di quale rata modificare. Viene segnalato all’utente che ci sono più partite associate alla prima nota, e quali sono, con l’indicazione di modificare la partita.

Controlli partita / prima nota

Modifica di una rata incassata/pagata: viene dato messaggio che occorre rettificare la registrazione di pagamento

Opzione di considerare le fatture rilevanti fiscalmente al momento del pagamento, senza registrare i pagamenti in prima nota (Gestione "semplificata")

L'opzione, rispetto al caso generale in cui la rilevazione delle prime note è "completa", si basa su queste impostazioni:

non vengono registrate, in prima nota, le registrazione di incasso e pagamento;

a fine anno, le fatture non pagate dovranno essere selezionate per la riapertura.

L'opzione va attivata nei casi in cui si vuol tener conto del momento del pagamento, ai fini fiscali, ma non si vuol gestire in prima nota la registrazione degli incassi e dei pagamenti.

Con l'opzione attiva, non essendo presente la registrazione di pagamento, le seguenti operazioni: rilevazione di acconti, fatture con Iva ad esigibilità differita, rilevazione di abbuoni, insoluti e ritenute, rilevazione delle spese bancarie, non sono automatizzate, per cui è necessario rilevare manualmente questi componenti economici per permetterne l'imputazione ai fini fiscali.

Le partite (obbligatorie) saranno gestite esattamente come nel caso precedente, con l'unica differenza che nelle rate non ci sarà nessun riferimento a registrazioni di pagamento.

Per evitare di inserire il codice di pagamento in tutte le prime note viene riportato in automatico, nei Parametri aziendali, il codice di pagamento "Rimessa". Per gli utenti che non hanno questo codice di pagamento, viene inserito in automatico.

In prima nota il codice di pagamento inserito nei parametri aziendali viene sempre riportato, sovrascrivendo eventuali altri codici di pagamento riportati dai modelli contabili o inseriti manualmente.

Tutte le causali Iva (con eccezione dei corrispettivi) saranno soggette alla chiusura automatica della partita, senza la necessità di modificare impostazioni nella Tabella Causali.

La ritenuta, a livello fiscale, viene gestita con l'opzione di calcolo direttamente dall'importo indicato nella fattura, non essendo più registrata in prima nota contestualmente all'incasso. L'impostazione è automatica, per cui chi volesse riportare il dato dal saldo di prima nota, deve togliere la barratura "Compilazione Dich. Redditi: Calcolo ritenuta subita dalla fattura".

Gli altri parametri necessari alla gestione (barrature di "Gestione partite", "Impresa per cassa", "Registri Iva integrati") vengono inseriti in automatico.

L'attivazione della gestione permette di eseguire l'adeguamento automatico delle partite per gli esercizi selezionati.

L'adeguamento effettuerà queste operazioni:

1) cancellazione delle registrazioni di incasso e pagamento associate alle partite (eventuali registrazioni di pagamento manuali non saranno cancellate);

2) cancellazione e rigenerazione della partita

3) inserimento nella partita dei dati fiscali (rigo con contropartita e importo sotto la rata)

Dopo l'adeguamento non è possibile ripristinare la situazione precedente, se non con un ripristino del salvataggio dell'azienda. E' necessario quindi effettuare, in precedenza, un salvataggio degli archivi, e prima di effettuare l'adeguamento viene chiesta conferma che il salvataggio è stato effettuato.

Come attivare l'opzione:

a) se sono già state registrate fatture nell'esercizio, occorre effettuare un salvataggio degli archivi;

b) in Configurazione azienda - Attività, nella colonna "Gest. cassa semplificata" indicare il valore "Gest. cassa opz. comma 4" in corrispondenza dell'esercizio o degli esercizi per cui si attiva l'opzione;

c) cliccare Salva (F12)

d) nella videata successiva, confermare di aver effettuato un salvataggio degli archivi, per poter eseguire l'adeguamento automatico delle partite, e infine cliccare Esegui (F8).

Nel caso in cui, alla domanda del punto d) non si conferma di aver effettuato il salvataggio degli archivi e si esce dalla videata, l’opzione di “Gest. Cassa opz. comma 4” non viene attivata; per cui è necessario rieseguire tutta la procedura.

Messaggio: "Il Codice Pagamento nei Parametri Aziendali ha una scadenza incompatibile con l'opzione comma 4/5"

Chi ha selezionato le opzioni comma 4 o 5, per le imprese in contabilità semplificata per cassa, deve utilizzare un codice di pagamento con tipo di scadenza "Data registro Iva" (o anche "Data registrazione", se non sono gestiti autotrasportatori c/terzi). Diversamente la scadenza potrebbe cadere in una data di un esercizio diverso.

Come riaprire e chiudere, dopo l'apertura, una partita con l'opzione comma 4

Con la gestione dell'opzione comma 4, è possibile, a fine anno, riaprire le partite relativamente alle fatture emesse non incassate, e ricevute non pagate (anche parzialmente).

Per farlo occorre utilizzare la funzione Operazioni annuali - Riapertura partite opzione comma 4.

In questa funzione, occorre selezionare le partite da riaprire, in modo che i costi e i ricavi non rilevino fiscalmente nell'esercizio in cui sono stati registrati i documenti.

Quando poi la fattura viene pagata, in alternativa alla funzione di Incassi-pagamenti, che può essere utilizzata anche in questa situazione, si può usare questa funzione indicando la barratura "Chiusura partite".

Gestioni automatiche in caso di modifica di una Fattura incassata/pagata

Modifica cliente/fornitore: viene gestita in automatico, modificandolo anche nella partita.

Modifica contropartita: viene gestita in automatico, modificandola anche nella partita.

Modifica data documento: viene allineata nella partita e viene aggiornata la data della rata (o delle rate) in base ai parametri presenti nel codice di pagamento.

Modifica importo: viene allineata la partita e viene ricalcolato l'importo della rata (o delle rate) in base ai parametri presenti nel codice di pagamento.

Import prime note

Dopo l'importazione da file ascii, da excel, da StudiOk, da Fatture Online e Tessera Sanitaria Online viene effettuato, sulle prime note importate, lo stesso adeguamento previsto per le prime note inserite direttamente: viene generata la partita, inseriti nelle rate delle partite i righi con i dati fiscali e cancellate eventuali registrazioni di pagamento, collegate alle prime note, presenti nel file importato.

Opzione di non annotare incassi e pagamenti (Gestione "comma 5")

Al comma 5 dell'art. 18 del DPR 600/73 è concessa la seguente possibilità:

Previa opzione, vincolante per almeno un triennio, i contribuenti possono tenere i registri ai fini dell'imposta sul valore aggiunto senza operare annotazioni relative a incassi e pagamenti, fermo restando l'obbligo della separata annotazione delle operazioni non soggette a registrazione ai fini della suddetta imposta. In tal caso, per finalita' di semplificazione si presume che la data di registrazione dei documenti coincida con quella in cui e' intervenuto il relativo incasso o pagamento.

Applicando questa opzione è vincolante, ai fini fiscali, la registrazione della fattura, indipendentemente da possibili giroconti a fine anno per le fatture non pagate.

Non utilizzare questa gestione contestualmente alla gestione dell'Iva per cassa.

Occorre impostare, in Configurazione azienda - Attività, nella colonna "Gest. cassa semplificata" il valore "Gest. cassa opz. comma 5" in corrispondenza dell'esercizio o degli esercizio per cui si attiva l'opzione.

Così facendo, si attiva esattamente la stessa gestione prevista per l'opzione "comma 4", per tutte le casistiche, esclusa la possibilità di riaprire le partite; è inoltre possibile effettuare lo stesso adeguamento previsto per l'impostazione "Gest. cassa opz. comma 4". Con l'adeguamento vengono cancellate eventuali registrazioni di pagamento, viene inserita la partita se non è presente, vengono inseriti, nelle rate, i dati fiscali (contropartita e importo). Diversamente dal caso del "comma 4", non sarà possibile gestire la riapertura delle partite.

Con l'opzione "Gest. Cassa opz. comma 5" attiva (così come per l'opzione comma 4), in assenza della registrazione contabile di pagamento, le seguenti operazioni: rilevazione di acconti, fatture con Iva ad esigibilità differita, rilevazione di abbuoni, insoluti e ritenute, rilevazione delle spese bancarie, non sono automatizzate, per cui è necessario rilevare manualmente questi componenti economici per permetterne l'imputazione ai fini fiscali.

La ritenuta, a livello fiscale, viene gestita con l'opzione di calcolo direttamente dall'importo indicato nella fattura, non essendo più registrata in prima nota contestualmente all'incasso. L'impostazione è automatica, per cui chi volesse riportare il dato dal saldo di prima nota, deve togliere la barratura "Compilazione Dich. Redditi: Calcolo ritenuta subita dalla fattura".

Questa opzione permette il passaggio alla gestione semplificata per cassa (cd. "opzione comma 4") semplicemente sostituendo il valore "Gest. cassa opz. comma 5" con il valore "Gest. cassa opz. comma 4", sempre che non siano state riaperte delle partite.

Periodo di transizione: registrazione di fatture di competenza del 2016, nel 2017.

La registrazione di fatture del 2016, nel 2017, deve essere effettuata indicando in prima nota, per la fattura, date di competenza del 2016, in modo che, successivamente, eseguendo la funzione di Generazione delle scritture di rettifica per la chiusura del 2016, la competenza del conto sia attribuita all'esercizio 2016.

Per il 2017, la registrazione di apertura all'01/01/2017 della rettifica sarà compensata dalla registrazione del pagamento e quindi il conto non sarà considerato ai fini fiscali.

Se il pagamento fosse già stato eseguito nel 2016, occorre posizionarsi sulla scrittura di rettifica registrata all'01/01/2017 e cancellarla, per evitare che il conto sia considerato fiscalmente con segno opposto a quello della fattura.

Nota per regimi autotrasportatori c/terzi e agenzie di viaggio, nel caso di utilizzo di una delle gestioni "semplificata" o "opzione comma 5".

La Circolare 11/2017, al punto 6.5, ha indicato che con l'applicazione dell'opzione comma 5, il componente di reddito rileva al momento della registrazione ai fini Iva. Di conseguenza, per i regimi in cui è possibile applicare il differimento Iva delle registrazioni delle fatture emesse, la competenza è differita rispetto alla data di emissione della fattura.

Poichè nelle installazioni delle versioni precedenti alla 14.9.6 il codice di pagamento predefinito "Rimessa" non teneva conto di questo differimento, occorre modificarne le impostazioni quando, per il regime Iva degli autotrasportatori conto terzi o delle agenzie di viaggio, è stata applicata una delle opzione "comma 4" (semplificata) o "comma 5".

Indicare Inizio scadenza = Data reg. Iva.

Se il codice "Rimessa" è usato anche per altre casistiche, nei parametri aziendali può essere inserito un altro codice di pagamento con le seguenti caratteristice:

Dopo questa modifica, per allineare le fatture già registrate con lo stesso codice di pagamento, occorre:

1) in Configurazione Azienda -Attività, nella colonna "Gest. cassa semplificata", per l'esercizio da rettificare, togliere la voce "Gest. cassa opz. comma 5" o "Gest. cassa opz. comma 5", e salvare i dati.

2) reimpostare la voce "Gest. cassa opz. comma 5" o "Gest. cassa opz. comma 5" e salvare, confermando la videata che si apre al salvataggio.

Rimanenze

La Circolare 11/2017 ha precisato quanto segue:

“L’articolo 1, comma 18, della legge di bilancio 2017, nel dettare le regole per il primo periodo di imposta di applicazione del nuovo regime delle imprese minori, prevede che le rimanenze finali che hanno concorso a formare il reddito dell’esercizio precedente secondo il principio della competenza siano portate interamente in deduzione del reddito del primo periodo di applicazione del regime..."

Quindi, le rimanenze iniziali del 2017. rilevano ai fini reddituali e occorre di conseguenza eseguire l'operazioni di "Apertura rimanenze".

Di contro, le rimanenze finali del 2017 (così come quelle degli anni successivi, con la contabilità per cassa) non saranno rilevanti ai fini fiscali.

E' comunque necessaria la rilevazione contabile delle rimanenze finali, in quanto la loro indicazione deve essere riportata negli Studi di settore e nel rigo RG38 dei Redditi.