Indicare i seguenti dati:

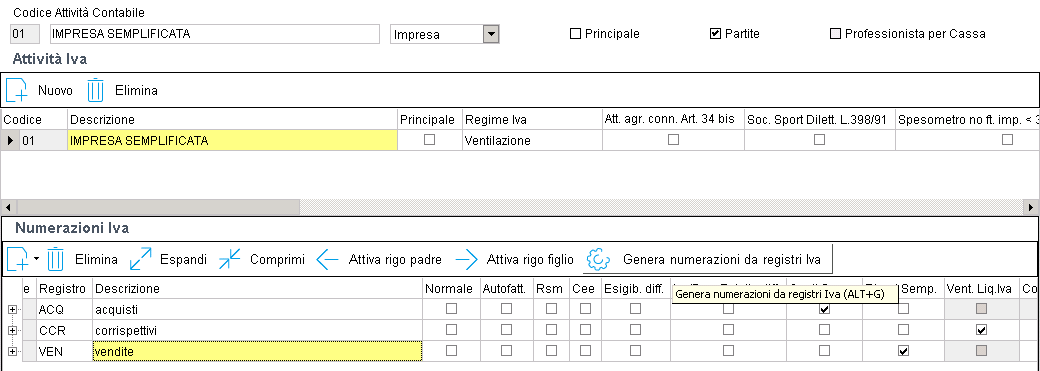

Configurazione azienda - Attività

Nella sezione Attività Iva occorre indicare "Ventilazione" nel campo Regime.

Tabelle/Anagrafiche - Codici IVA

Per la registrazione delle fatture di acquisto di beni destinati alla rivendita devono essere utilizzati dei codici IVA appositi, (es. il codice "V22" IVA 22% per la ventilazione acquisti) con le seguenti caratteristiche:

Barratura Monte acquisti;

Barratura se necessaria della casella “ventilazione aliquota diversa” e indicare nel campo apposito dell’aliquota Iva da utilizzare (es. Codice IVA "V22" IVA 22% per ventilazione acquisti).

Per la registrazione dei Corrispettivi da ventilare va utilizzato il codice IVA "VENT" - Ventilazione corrispettivi o comunque un altro codice con le medesime caratteristiche e la causale "CORV" Corrispettivi da ventilazione.

Successivamente nell'elaborazione/stampa della liquidazione IVA viene eseguito il calcolo in automatico determinando l'importo dell'IVA dovuta sui corrispettivi lordi.

L’importo che si ottiene è l’imponibile lordo (con 2 decimali); su questo imponibile si esegue il calcolo [imponibile lordo : (1+aliquota)] per ottenere l’imponibile netto e quindi l’imposta.

Ai fini della ventilazione, le cessioni con emissione di fattura devono essere annotate con i Codici Iva ordinari (10, 22, ....).

Riepilogo Codici IVA

|

Caso d’uso |

Codici IVA da utilizzare |

|

Acquisti interni di beni rientranti nel monte acquisti |

V4 IVA 4% per ventilazione acq. V10 IVA 10% per ventilazione acq. V22 Iva 22% per ventilazione acq. |

|

Acquisti CEE di beni rientranti nel monte acquisti |

CV4 IVA acquisti CEE al 4% monte acquisti CV10 IVA acquisti CEE al 10% monte acquisti CV22 IVA acquisti CEE al 22% monte acquisti |

|

Acquisti RSM di beni rientranti nel monte acquisti |

4RV Iva al 4% acquisti RSM no Iva monte acq 10RV Iva al 10% acquisti RSM no Iva monte acq 22RV Iva al 22% acquisti RSM no Iva monte acq |

|

Acquisti art. 17-ter rientranti nel monte acquisti |

V22P Iva 22% acq. ventilazione split payment V10P Iva 10% acq. ventilazione split payment V5P Iva 5% acq. ventilazione split payment V4P Iva 4% acq. ventilazione split payment |

|

Corrispettivi da ventilare |

VENT Ventilazione corrispettivi |

Registrazione della liquidazione IVA

Per le aziende in contabilità semplificata è possibile stampare sul registro corrispettivi lo storno dai ricavi dell’IVA ventilata, in alternativa alla stampa nel registro impostato per la stampa delle registrazioni non IVA rilevanti ai fini fiscali.

Per il riporto nel registro corrispettivi procedere come segue:

nei parametri aziendali (Configurazione azienda – parametri aziendali), nella sezione “Liq. IVA/Bilancio”, indicare la barratura “Registrazione ventilazione su registro corrispettivi”;

la causale con cui effettuare il giroconto delle liquidazioni, nei parametri aziendali, deve essere una causale che nella tabella causali ha la barratura “Movimento su registro IVA non rilevante ai fini IVA”, come la causale LIQP distribuita con la banca dati;

indicare, nell’attività dell’azienda (Configurazione azienda – attività), la numerazione in corrispondenza del registro corrispettivi, con la quale stampare la registrazione; poiché la registrazione, in prima nota, è una per ogni attività contabile, la registrazione sarà stampata su un solo registro per ogni attività contabile (non è gestito il riporto su più registri, che appartengono alla stessa attività contabile).

Con questa procedura, con il calcolo della liquidazione saranno effettuate in prima note 2 registrazioni: la prima di storno dell’IVA ventilata, che sarà registrata nel registro corrispettivi; la seconda di giroconto dell’IVA al conto Erario c/IVA, che sarà registrata nel registro indicato nella causale (indicatore costi/ricavo) e nell’attività dell’azienda.

Registrazione del quarto trimestre (o per rilevare i calcoli su base annuale, per i mensili)

Per determinare l’importo per cui effettuare manualmente la registrazione, utilizzare il prospetto dei calcoli della liquidazione IVA annuale. Nel prospetto è presente l’importo totale dei corrispettivi ventilati, che rappresenta il totale dell’imposta annuale da stornare dai ricavi.

L’importo della registrazione è dato quindi dalla differenza tra questo importo e gli importi stornati nelle registrazioni dei primi 3 trimestri.

Nell’eventualità (piuttosto rara) che l’imposta dei primi 3 trimestri sia superiore a quella annuale, va rilevata una Sopravvenienza attiva ordinaria in Avere (la contropartita è il conto Erario c/IVA). Altrimenti, la registrazione da effettuare movimenta in Dare il conto di Ricavo da stornare e in Avere il conto Erario c/Iva.

Per registrazione l'operazione nel registro dei corrispettivi, si può utilizzare una causale specifica, copiandola da CORS.

Passaggi interni

I passaggi interni da/a attività con ventilazione non sono soggetti ad obbligo di fatturazione e l’IVA non è dovuta, ma vanno comunque annotati nei registri IVA.

I passaggi interni dall’attività in ventilazione ad altra attività non vanno inseriti tra i corrispettivi.

I passaggi interni di beni da altra attività ad attività in ventilazione vanno annotati al lordo dell’IVA al fine di effettuare il calcolo dell’incidenza degli acquisti per la ventilazione.

In questo ultimo caso occorre utilizzare, per ogni % di ventilazione, un codice IVA senza aliquota, con la barratura "Monte acquisti" e con indicazione dell'aliquota di ventilazione nel campo "Ventilazione aliquota diversa" (nella Tabella codici IVA). .