I beni usati sono disciplinati dal DL n. 41 del 23/02/1995, modificato dal successivo DL n. 226 del 10/06/1995.

Questo regime si applica a beni mobili usati (veicoli) ed agli oggetti d'antiquariato, arte e collezione, quando sono stati acquistati senza applicazione dell'IVA (es. da privati).

L'IVA sulla vendita viene calcolata solo sul "margine" (prezzo di vendita - prezzo d'acquisto + eventuali spese accessorie).

I metodi applicabili e previsti dalla normativa a seconda del tipo di attivitŕ sono i seguenti:

metodo analitico od ordinario: il calcolo del "margine" viene eseguito sul singolo bene; se il margine č negativo si considera pari a zero e non si crea un credito d'imposta né alcun credito di costo (art.38, comma 2, D.L. 41/95);

metodo forfetario: prevede il calcolo dell'imposta mediante scorporo su una base forfetaria (margine) pari a una percentuale (60%, 50%, 25%) del prezzo di vendita;

metodo globale: prevede il calcolo del "margine" sulle operazioni effettuate nel mese o nel trimestre.

Le operazioni riguardanti esportazioni di beni usati sono non imponibili.

Nel caso in cui esista un credito di costo derivante dalla dichiarazione annuale ed č il primo anno che viene utilizzata la nostra procedura occorre indicare il credito di costo nella sezione "Dati IVA annuale e acconto" dell'archivio Liquidazioni IVA.

La registrazione dell'acquisto puň essere fatta entro 15 giorni dalla data di acquisto ma non oltre la data di vendita (art. 38 Dl 41/1995).

Per la rilevazione del margine č necessario che sia effettuata una registrazione nel registro dei corrispettivi o delle vendite, per rilevare l’ammontare complessivo delle differenze positive relative alle operazioni d’acquisto e rivendita del periodo di riferimento (art. 38 comma 2 DL 41/95).

OPERAZIONI INTRACOMUNITARIE DI BENI USATI

Il calcolo del margine si applica anche su beni acquistati da stati UE quando il soggetto comunitario opera in regime del margine.

Le cessioni di beni usati nel regime del margine effettuati a soggetti UE sono equiparate a cessioni nel regime del margine rivolte a soggetti nazionali.

Le operazioni vanno registrate con le stesse causali e gli stessi codici IVA indicati di seguito per le operazioni svolte a livello nazionale.

Le operazioni intracomunitarie di beni usati con applicazione del regime del margine devono essere indicati nella sola parte statistica, se il modello viene presentato con cadenza mensile (si veda la risoluzione 177/E del 22/06/1995). Non devono quindi essere comunicate se l’azienda non effettua altre operazioni di acquisto intrastat, oppure presenta la comunicazione trimestralmente.

Per non inserire l’ammontare in euro e quindi inserire i soli dati statistici, č necessario utilizzare un soggetto cliente o fornitore senza partita IVA.

Al salvataggio dovrŕ poi essere confermato il messaggio di avvertimento “Cliente/fornitore non titolare di partita IVA” che, in questo caso, č corretto.

COMMERCIO PROFESSIONALE DI BENI USATI

E’ possibile gestire il regime IVA del margine insieme alle operazioni normali.

Se invece l’attivitŕ IVA del margine č stata tenuta distinta dall’attivitŕ IVA normale, occorre indicare nell'attivitŕ IVA regimi di entrambi lo stesso numero intercalare IVA numero "1", in quanto deve essere compilata una dichiarazione IVA di tipo normale con l'indicazione dei dati nell'apposito prospetto dei beni usati che affluiscono nella relativa sezione del quadro G.

Sequenza operativa

Tabella codici IVA:

Inserire nella Tabella Codici IVA i codici IVA art. 36 D.L. 23/02/1995 n. 41 indicando come tipo di calcolo “Imposta non assolta” e l'aliquota Iva per il calcolo dello scorporo (l’aliquota non sarŕ considerata se il codice IVA viene utilizzato per gli acquisti).

E' possibile utilizzare i codici giŕ presenti in banca dati come AN22, F225, GL22.

Indicare il metodo da applicare per il codice IVA: analitico/globale (indicando in prima nota un codice analitico/globale al salvataggio della prima nota si apre la videata dell’inserimento dei movimenti dei beni usati) o forfetario. Indicando il metodo forfetario occorre inserire anche la percentuale forfetaria.

Si ricorda che, nei codici IVA utilizzati per la registrazione delle fatture di vendita relative ai beni usati (tranne se occasionali), non deve essere indicato nessun raccordo in quanto sarŕ il programma ad eseguire in automatico il trasferimento nel prospetto dei beni usati della dichiarazione IVA.

|

Caso d’uso |

Codici IVA da utilizzare |

|

Regime del margine analitico, cessioni e acquisti normali |

AN 4 Beni usati metodo analitico 4% AN10 Beni usati metodo analitico 10% AN22 Beni usati metodo analitico 22% |

|

Cessione beni usati ammortizzabili, metodo analitico |

AA22 Beni usati amm. analitico 22% |

|

Margine beni usati non occasionali |

10MA Margine beni usati non occasionali 10% 22MA Margine beni usati non occasionali 22% 4 MA Margine beni usati non occasionali 4% |

|

Cessioni beni usati occasionali, margine |

MA10 10% marg. Beni usati occasionali MA22 22% marg. Beni usati occasionali MA4 4% marg. Beni usati occasionali |

|

Cessione beni usati occasionali, parte non imponibile |

N36 Non. imp. cess.occ. beni usati |

|

Acquisto beni usati occasionali |

ACBU Acquisto beni usati occasionali |

|

Acquisti e cessioni di beni usati, metodo globale |

GL10 Beni usati metodo globale 10% GL22 Beni usati metodo globale 22% GL4 Beni usati metodo globale 4% |

|

Beni usati metodo globale, cessioni art. 17 c. 5 |

GLC2 B.usati met. glob. cess. art. 17c.5 22% |

|

Beni usati metodo forfetario, cessioni |

F106 Beni usati forf. Iva 10% f. 60% F102 Beni usati forf. Iva 10% forf. 25% F105 Beni usati forf. Iva 10% forf. 50% F222 Beni usati forf. Iva 22% f.25% F225 Beni usati forf.Iva 22% f.50% F226 Beni usati forf. Iva 22% f.60% F425 Beni usati forfet. Iva 4% f.25% F450 Beni usati forfet. Iva 4% f.50% F460 Beni usati forfet.Iva 4% f.60% |

|

Beni usati metodo forfetario – operazioni normali |

F22 Iva 22% op.norm.-b.usati forf. |

|

Acquisto di beni usati da Forfetari L. 190/2014, metodo analitico |

AF4 Beni usati analitico 4% (acq. da Forf.) AF10 Beni usati analitico 10% (acq. da Forf.) AF22 Beni usati analitico 22% (acq. da Forf.) |

|

Acquisto di beni usati da Forfetari L. 190/2014, metodo globale |

GF4 Beni usati globale 4% (acq. da Forf.) GF10 Beni usati globale 10% (acq. da Forf.) GF22 Beni usati globale 22% (acq. da Forf.) |

Azienda:

Inserire un’attivitŕ IVA indicando “Margine” come Regime IVA (Configurazione azienda - Attivitŕ) per qualsiasi metodo applicato (anche forfetario).

Inserire gli eventuali registri IVA per registrare movimenti di acquisto e vendita che non sono oggetto specifico dei beni usati (es. cancelleria, spese telefoniche, ecc.).

Per le movimentazioni dei beni usati deve essere indicato un registro apposito.

Per il metodo forfetario puň essere utilizzato un unico registro.

Per il registro utilizzato per i beni usati indicare una descrizione come "Registro beni usati".

Per gli utenti in contabilitŕ semplificata č necessario rilevare per esigenze fiscali i movimenti di beni usati nei registri IVA.

Gli utenti in contabilitŕ ordinaria possono operare indicando le operazioni relative a beni usati su registri IVA appositi da non stampare (č possibile indicare "non stampare" in corrispondenza del registro in Configurazione azienda - Attivitŕ) o inserendo l'operazione nella videata "Movimenti beni usati" senza l'indicazione del movimento in prima nota, se adottato il metodo analitico o globale.

Se l’azienda opera col metodo globale di determinazione del margine ed č giŕ esistente nel primo esercizio di utilizzo del programma, occorre inserire il credito di costo dell’anno precedente per la stampa nel registro di scarico. Occorre creare un nuovo anno nella sezione “Regimi speciali” dell’attivitŕ dell’azienda (Configurazione azienda – attivitŕ) cliccando sul bottone Nuovo o premendo F6 nella sezione Editoria/Margine, inserendo nel campo “Anno” l’anno di stampa e nel campo “Credito di costo” (presente nei “Dati regime margine”) l’importo del credito di costo della liquidazione IVA annuale dell’anno precedente.

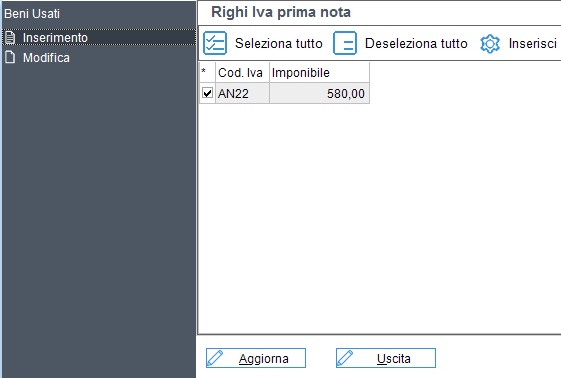

Inserire in Prima nota la fattura emessa o ricevuta. Per la registrazione dell’acquisto o vendita di beni usati utilizzare codici IVA con le caratteristiche evidenziate al punto 1.

Utilizzando codici IVA con metodo analitico/globale al salvataggio della prima nota č possibile inserire i movimenti di carico o scarico. Nella videata che si apre dopo aver salvato la prima nota sono mostrati i righi IVA utilizzati in prima nota; per ogni rigo IVA selezionato cliccando sul bottone "Inserimento" si apre una videata per l’inserimento dei movimenti dei beni usati. Per inserire l’anagrafica del bene č possibile dalla videata “Movimenti beni usati” premere F9 posizionati sul codice bene e quindi premere F6. indicare per il bene se il metodo di determinazione del margine č analitico o globale.

Stampare i Registri beni usati. Non č necessario impostare i registri dei beni usati in quanto vengono stampati i registri corrispondenti al metodo indicato nell'anagrafica del bene: registro di carico/scarico per il metodo analitico, registri di carico e di scarico per il metodo globale.

Elaborare e stampare la liquidazione IVA mensile o trimestrale (Operazioni periodiche).

Metodo analitico: il calcolo dell’imposta č effettuato per ogni bene usato ceduto nel periodo di liquidazione sul quale č stato impostato il metodo analitico considerando come margine imponibile il valore di cessione al netto del valore di acquisto e delle spese accessorie; se il risultato č negativo, il margine viene considerato zero.

Metodo forfetario: il margine lordo č determinato utilizzando come base di riferimento il prezzo di vendita e applicandovi la percentuale indicata nel codice IVA.

Metodo globale: il margine viene determinato sulla base dell’ammontare complessivo delle cessioni e degli acquisti effettuati nel mese o trimestre di riferimento per i beni sui quali č stato impostato il metodo globale. Se tale ammontare č negativo puň essere portato in detrazione nel periodo successivo. Vengono considerati i movimenti presenti nell'archivio "Movimenti beni usati" relativi al periodo di liquidazione.

Registrare in Prima nota il margine netto del periodo per consentire la sua annotazione nel Registro delle fatture emesse o dei corrispettivi utilizzando una causale contabile in cui sia presente la barratura "Non considerare in liquidazione IVA". In tal modo il margine non viene nuovamente considerato nella liquidazione IVA periodica.

Se nel registro delle vendite si vuole mantenere la stessa numerazione dei documenti (numero protocollo = numero documento) occorre inserire un diverso registro IVA ai fini della registrazione del margine oppure attribuire un “bis” al numero protocollo.

Inserimento movimenti di carico di beni non presenti in archivio

Per i beni acquistati prima di utilizzare la procedura č necessario l’inserimento per consentire al programma il carico nell'archivio Movimenti beni usati ed il calcolo del margine analitico.

Note – metodo globale

Per il metodo globale č possibile, per velocizzare la gestione, inserire nell’Anagrafica beni usati (Configurazione azienda) un codice bene unico (per esempio codice 1) che verrŕ utilizzato per tutte le operazioni di carico/scarico.

Nel momento in cui si registrerŕ nella maschera Beni usati il movimento di carico o scarico sarŕ possibile richiamare sempre il codice bene n. 1 ma sarŕ necessario ogni volta integrare la descrizione del bene nel campo dopo il codice, come č previsto dalla normativa.

Tuttavia, nel caso in cui tale insieme di beni o parte di esso venga successivamente esportato o rottamato risulta piů difficile individuare il costo di acquisto dei beni esportati o rottamati per rettificare gli acquisti del mese o trimestre, in quanto la normativa richiede di applicare il metodo "analitico"; occorre risalire al costo iniziale.

In questi casi č opportuno caricare un codice bene separato altrimenti č necessario che in fase di scarico del bene venga indicato manualmente oltre alla barratura nella casella Esportazione/rottamazione/Furto o smarrimento anche l'importo del costo di acquisto Esportazione/rottamazione/Furto o smarrimento.

Quando l'importo dell'acquisto del bene esportato, rottamato o perso viene rettificato in diminuzione dell'ammontare degli acquisti del periodo, deve essere comunque indicato in VF14 della dichiarazione IVA annuale.

Per verificare l'importo da inserire, stampare il registro di scarico dei beni usati dell'anno ed inserire in VF14 l'importo indicato come costi export.

Se il bene č stato rottamato senza ricavi o smarrito (per furto), occorre registrare in prima nota un documento (eventualmente senza importi) utilizzando una causale con le stesse caratteristiche di "Fattura emessa (FTEM)" e con la barratura nella casella "Fattura importo zero"; indicare lo stesso codice IVA utilizzato per l'acquisto.

Successivamente nella maschera "Movimenti beni usati" occorre inserire il movimento di scarico lasciando il campo Importo vuoto (non essendoci nessun ricavo), barrare la casella Esportazione/Rottamazione/Furto o smarrimento" ed indicare l'importo del costo di acquisto esportazione/rottamazione del bene.

Registrazione di anticipi ed eventuali acconti ricevuti devono essere registrati nel momento in cui sono ricevuti, in quanto tale operazione costituisce presupposto d'effettuazione delle operazioni ai fini IVA (art. 6, comma 4, DPR 633/72).

Quando č stato eseguito il calcolo della liquidazione IVA annuale, occorre riportare il credito di costo in archivio, con le modalitŕ di seguito riportate:

Utilizzo del credito di costo della liquidazione IVA annuale nella stampa del registro di scarico.

Per utilizzare il credito di costo calcolato dalla liquidazione IVA annuale nella stampa del registro di scarico del mese di gennaio o del primo trimestre č possibile procedere in due modi alternativi:

Prima di procedere alla stampa definitiva del registro di scarico č possibile inserire come credito di costo dell’anno precedente in Configurazione azienda – Attivitŕ – Regimi speciali il credito di costo calcolato dalla liquidazione IVA annuale, sostituendo il valore presente.

Durante la stampa definitiva (Operazioni periodiche – Stampe – Registro carico/scarico), stampando il registro di scarico di gennaio o del primo trimestre č possibile inserire direttamente il credito di costo calcolato dalla liquidazione IVA annuale nella videata “Registri” della procedura guidata di stampa nel campo “Credito di costo” dell’attivitŕ IVA.

Per utilizzare il credito di costo in una stampa del registro di scarico successiva alla prima č possibile sempre seguire due modalitŕ alternative:

Verificare che in Configurazione azienda – Attivitŕ – Regimi speciali non sia indicato alcun credito di costo nell’anno precedente a quello del primo registro di scarico dell’anno da calcolare/stampare. Quando si procede alla stampa del registro di scarico in cui si utilizza il credito di costo della liquidazione IVA annuale, inserire il credito di costo sempre in Configurazione azienda – Attivitŕ – Regimi speciali nello stesso anno di calcolo/stampa del registro di scarico.

Durante la prima stampa del registro di scarico, cancellare il credito di costo presente nella videata “Registri” della procedura guidata di stampa nel campo “Credito di costo” dell’attivitŕ IVA. Nella stampa del registro in cui si utilizza il credito di costo della liquidazione IVA annuale, inserire il credito di costo nello stesso campo.

Se sono presenti piů attivitŕ IVA con regime del margine, il credito di costo da indicare non č quello complessivo della liquidazione IVA annuale ma quello delle singole attivitŕ (visibile nel riepilogo attivitŕ della stampa della liquidazione IVA annuale).

Nel primo esercizio di utilizzo del programma per un’azienda giŕ operativa seguire il punto 4 della sequenza operativa.

Note – metodo analitico

Per il metodo analitico č obbligatorio inserire un codice bene per ogni fattura di acquisto, in maniera tale che all'atto della vendita venga scaricato effettivamente il codice bene di riferimento per consentire il calcolo corretto della liquidazione IVA. Non č possibile inserire piů movimenti di scarico, mentre č possibile inserire piů movimenti di carico per registrare le spese accessorie all’acquisto.

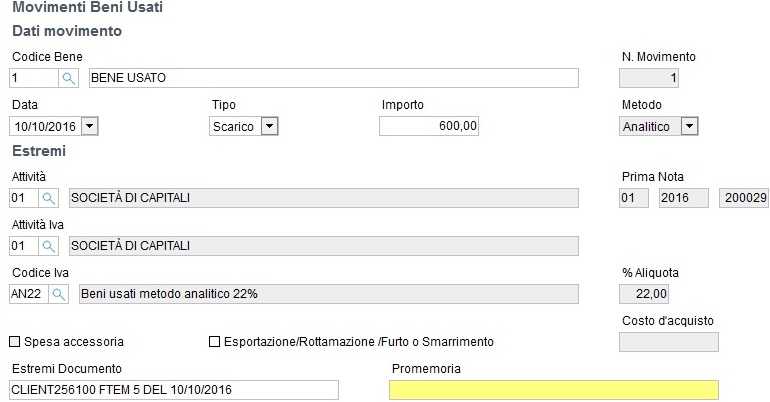

Esempio di acquisto di beni usati (metodo analitico)

Inserire in Anagrafica Beni Usati il codice e la descrizione del bene indicando come metodo quello "Analitico".

Inserire i dati utilizzando i codici IVA riservati ai beni usati, come per esempio AN22, AN10 e AN 4.

Al salvataggio viene visualizzata la videata per l’inserimento del bene usato in archivio.

Cliccare sul bottone “Insersci” ed inserire i dati in archivio.

Per registrare la vendita del bene usato utilizzare lo stesso codice IVA utilizzato per l’acquisto (nell’esempio AN22).

Quando viene proposto l’archivio “Beni usati”, nel campo “Codice Bene” inserire il codice del bene venduto.

Rilevazione del margine in Prima Nota

Annotazione dei margini nei registri delle fatture emesse o dei corrispettivi

Le imprese che applicano il metodo analitico (in ogni caso) e le imprese che applicano il metodo globale (nel caso di svolgimento di altre attivitŕ) devono annotare i margini conseguiti nel periodo di liquidazione nel Registro dei corrispettivi o nel registro delle fatture emesse.

A tal fine deve essere effettuata la seguente registrazione (Registro corrispettivi).

Questa registrazione verrŕ stampata sia nel libro giornale sia nel registro IVA dei corrispettivi.

Nella tabella Causali inserire la barratura "Margine beni usati" per la causale "MARC", in modo da utilizzare automaticamente i conti della sezione "Margine beni usati su registro corrispettivi" nei parametri aziendali.

Storno dell'IVA nei ricavi dei beni usati.

In tal modo viene stornato l'ammontare dell'IVA dal conto "Ricavi di vendita" e si chiudono i conti transitori "Corrispettivi netti beni usati" e "Margine lordo beni usati".

Per annotare i margini nel registro delle fatture emesse occorre effettuare le seguenti registrazioni utilizzando un cliente fittizio (Registro vendite).

Se nel registro delle vendite si vuole mantenere la stessa numerazione dei documenti (numero protocollo = numero documento) occorre inserire un diverso registro IVA ai fini della registrazione del margine oppure attribuire un “bis” al numero protocollo.

Quando dalla liquidazione IVA annuale si rileva un margine di importo inferiore rispetto ai primi 3 trimestri e quindi un credito IVA, occorre effettuare la seguente registrazione in prima nota, per l’importo del credito IVA:

DARE Erario c/IVA

AVERE Sopravvenienze attive

CESSIONI OCCASIONALI DI BENI USATI

Le cessioni di beni indicate al comma 1 dell'art. 36, DL 41/1995, sono soggette alla disciplina del calcolo dell'Iva sul margine anche se effettuate da soggetti che non esercitano attivitŕ di commercio degli stessi, con esclusione del regime globale (art. 36, comma 9, DL 41/1995).

Nella fattura non č possibile indicare l'ammontare dell'imposta separatamente dal corrispettivo (art. 38, comma 1, DL 41/1995).

I soggetti indicati al comma 9 dell'art. 36 del DL 41/1995 (soggetti che non commerciano abitualmente beni usati) sono esplicitamente esclusi dall'obbligo di tenuta del registro di carico e scarico dei beni usati (art. 38, comma 2, DL 41/1995).

L'individuazione del margine deve essere eseguita nei registri normalmente utilizzati ai fini Iva (fatture emesse o dei corrispettivi), su cui va indicato il margine risultante dalla cessione.

E' necessario inserire, nella prima nota di acquisto, un codice Iva come "ACBU" presente in Banca Dati.

All'atto di vendita del bene soggetto al regime dei beni usati viene registrata la fattura nella quale occorre suddividere l'importo nella parte relativa al margine e nella parte non imponibile. Come codici IVA utilizzare per il margine netto il raccordo presente in Banca dati MA22, se l'aliquota č 22%, oppure MA10 o MA4; per la parte non imponibile utilizzare il codice N36 della Banca dati.

Per esempio, il bene viene acquistato per 100 euro; la fattura di acquisto viene registrata con il codice IVA ACBU.

Lo stesso bene viene poi venduto a 150 euro. La fattura di vendita deve essere registrata con 2 righi IVA: il primo per lo stesso importo per il quale il bene č stato registrato, 100 euro in questo caso, con il codice IVA N36; il secondo per la differenza, che costituisce il margine, con il codice Iva MA22/MA10/MA4, a seconda dell’aliquota applicabile.

Acquisto di autoveicolo usato da parte di soggetti non commercianti abituali di beni usati.

Nei casi in cui la fattura riporti il riferimento all’art. 36, DL 41/95, e di conseguenza riporta solo l’imponibile senza imposta, si applica il regime del margine.

La fattura deve essere registrata con il codice IVA ACBU. Per la cessione fare riferimento a quanto sopra riportato per le cessioni occasionali di beni usati.

Regime del margine applicabile alla cessione di autoveicoli acquistati con IVA detraibile

Applicando il regime del margine l'IVA detraibile in sede di acquisto che non deve essere stata detratta non va indicata nel Quadro F, ma l'ammontare dell'acquisto va indicato nel rigo degli acquisti non imponibili/non soggetti ad imposta/effettuati nell’ambito di regimi speciali che prevedono la determinazione dell’imposta con il metodo base da base, della Dichiarazione IVA, comprensivo di IVA.

Se l'IVA č giŕ stata detratta la cessione non potrŕ essere effettuata applicando il regime del margine.

Per le cessioni di veicoli per cui č stata operata la detrazione in base alla percentuale di indetraibilitŕ l'imposta deve essere applicata su una base imponibile corrispondente alla stessa percentuale applicata sul totale della cessione.

Le istruzioni della dichiarazione IVA del Quadro VE indicano che nella sezione 2 deve essere compresa la parte dei corrispettivi assunta quale base imponibile per la determinazione dell'imposta, mentre la quota residua rimane al di fuori della dichiarazione.

Utilizzare quindi due codici IVA distinti, un codice come "22BA" per l'imponibile soggetto a imposta e un codice senza raccordo IVA come "EL13 escluso art. 13" per l'imponibile non soggetto a imposta.

Se il veicolo acquistato č stato ceduto con riferimento al regime del margine, il codice IVA da utilizzare per l'acquisto č "ACBU" presente in Banca Dati.

Se l'acquirente č commerciante abituale di beni usati, puň applicare i codici IVA normalmente utilizzati per l'acquisto di beni usati come AA22 (regime analitico) o GL22(regime globale).

Inserimento di fattura d’acquisto con merce assoggettata parzialmente al regime del margine.

Nel caso di fattura di acquisto con merci che saranno assogettate al regime del margine e con merci che sono assoggettate al metodo ordinario di calcolo dell’Iva, per rilevare correttamente nei registri e nella liquidazione Iva l’acquisto (tenendo conto che chi gestisce il regime del margine globale non č tenuto alla separazione delle attivitŕ Iva) occorre:

Registrare la fattura per l’importo complessivo nel registro Iva relativo alle operazioni ordinarie, distinguendo i codici Iva per le merci soggette al regime del margine e per quelle non soggette.

Inserire una seconda registrazione di prima nota con una causale di tipo Iva con una descrizione simile a “Storno acquisto beni usati”, Tipo registro Iva = acquisti e Segno movimento IVA = decrementa. Indicare lo stesso registro usato per la prima registrazione e stornare l’acquisto relativo ai beni usati, indicando lo stesso codice Iva della prima registrazione utilizzato per la rilevazione dei beni usati.

Inserire una terza registrazione di prima nota per inserire nel registro di carico l’operazione di acquisto dei beni usati: indicare il registro su cui vengono inserite le operazioni di acquisto di beni usati e l’ammontare relativo all’acquisto dei beni usati. Al termine della registrazione occorre inserire il movimento di acquisto dei beni usati.

REGISTRAZIONE DI SPESE ACCESSORIE

Le fatture per le spese accessorie devono essere registrate al lordo dell'eventuale imposta (art. 38, comma 2, DL 23/02/95 n.41).

Puň quindi essere utilizzato lo stesso codice IVA utilizzato per gli acquisti di beni usati, indicando come imponibile l'importo fatturato dal fornitore al lordo di imposta.

Per rilevare le spese accessorie sostenute internamente, per esempio spese di riparazione, occorre:

Inserire in prima nota una registrazione IVA utilizzando un fornitore fittizio, registrando:

Spese di riparazione a Fornitore fittizio

Dalla registrazione di prima nota inserire il movimento di carico per la spesa accessoria.

Inserire una seconda registrazione in prima nota, in cui occorre chiudere il conto relativo al fornitore e rilevare le spese effettivamente sostenute.

Fornitore fittizio a Diversi

a Materiali

a Manodopera

ESPORTAZIONE (EXTRACOMUNITARIA) DI BENI USATI

L'operazione non confluisce, in questo caso, tra la operazione il cui margine č imponibile (non confluisce nel prospetto dei beni usati della Dichiarazione IVA).

Il margine lordo, pari alla differenza positiva tra prezzo di vendita e costo di acquisto, deve essere riportato, nella dichiarazione Iva, come esportazione, mentre la parte rimanente (l'importo equivalente al costo di acquisto) non confluisce nella Dichiarazione.

Occorre quindi utilizzare, per la parte che costituisce il margine, un codice IVA specifico a seconda del tipo di esportazione (ad esempio N8), per la rimanente parte il codice IVA N36.

Occorre inoltre inserire un movimento di scarico del bene usato, nel quale indicare la barratura "Esportazione/Rottamazione/Furto o smarrimento" e, se si applica il regime globale del margine (per il regime analitico non č necessario), il costo di acquisto del bene.