Caso di acquisto di merci da un paese Extra CEE al costo di euro 100, soggetto a IVA 22% e con spese di trasporto pari a euro 50.

Bolletta doganale

Registrazione della bolletta doganale in cui si rileva il costo della merce importata e il debito verso il fornitore fittizio Dogana.

Fattura dello spedizioniere

Registrazione della fattura in cui si rileva direttamente in Dare lo storno del fornitore Dogana per l'importo equivalente all'IVA anticipata dallo spedizioniere, relativa all'acquisto della merce.

Rilevazione del debito verso il fornitore estero (movimento non IVA)

Registrazione da effettuare al momento del ricevimento della fattura di acquisto del fornitore estero: il costo della merce č giŕ stato imputato nel movimento della bolletta doganale, quindi si rileva un semplice giroconto in cui si storna il fornitore Dogana definitivamente poiché tale conto dovrŕ alla fine avere un saldo pari a zero e si evidenzia il debito verso il fornitore estero.

Importazione con introduzione dei beni in un deposito Iva e successiva estrazione dei medesimi

Registrazione Bolletta doganale

Registrare la bolletta doganale con il codice IVA specifico per la bolletta relativa a depositi IVA

Registrazione fattura ricevuta con relativo addebito spese di deposito

I primi due righi IVA sono necessari per compilare la dichiarazione IVA, rilevando solo l'imposta, mentre il terzo rigo IVA č relativo alle spese doganali.

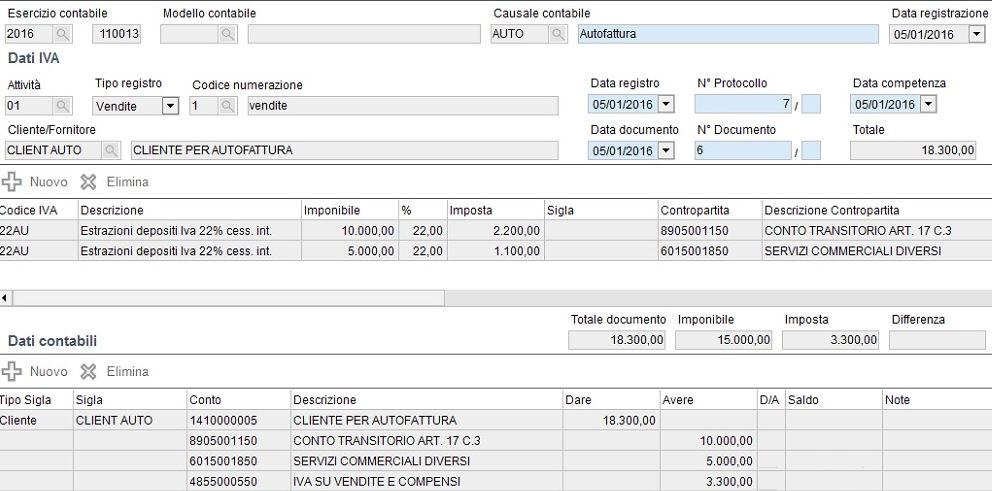

Registrazione autofattura

Utilizzare i codici IVA specifici per la registrazione nel registro vendite:

Registrazione giroconto