Esempi di registrazioni di omaggi a clienti

Le cessioni gratuite, effettuate solitamente per fini di rappresentanza, costituiscono sempre cessioni imponibili nel caso in cui riguardino beni la cui produzione o il cui commercio rientra nell’attivitŕ d’impresa. Gli omaggi che hanno per oggetto beni diversi sono invece fuori campo IVA se il valore unitario non supera i 50 euro (25,82 fino al 12/12/2014).

Se il valore č superiore l’omaggio č imponibile, tranne nel caso in cui si tratti di beni per il cui acquisto non sia stata esercitata la detrazione "a monte".

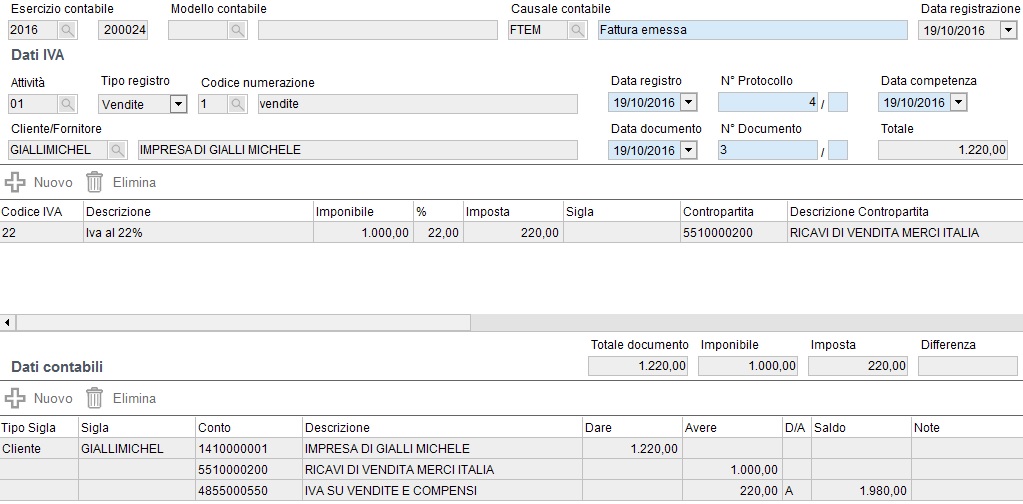

Fatturazione degli omaggi ceduti a clienti

Con assoggettamento ad Iva:

Per le fatture di omaggi a clienti senza assoggettamento ad IVA utilizzare il codice Iva "EL15"(escluso art. 15).

Storno del credito ed imputazione a costo:

Con Iva addebitata:

Per le registrazioni con Iva non addebitata (a carico del cedente) utilizzare il conto 7820001500 "Omaggi a clienti indeducibili" invece del conto banca o cassa mentre per le fatture non soggette ad Iva movimentare solo gli altri due conti.

Effettuando le registrazioni come sopra indicato, l'imponibile viene correttamente riportato in Dichiarazione Iva e nella Comunicazione Iva trimestrale.

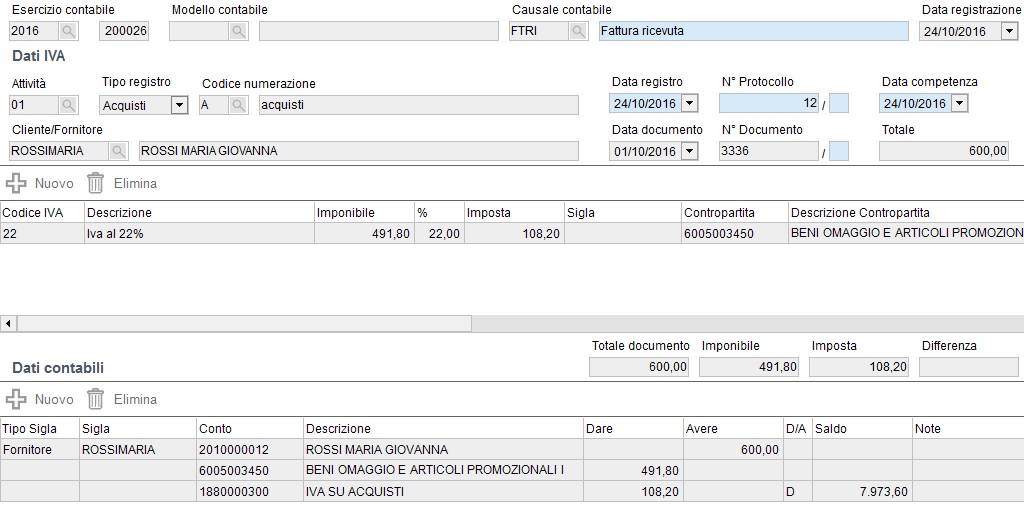

Esempi di registrazioni di omaggi ricevuti da fornitori

Il ricevimento di un omaggio da fornitori normalmente č documentato da fattura. L’omaggio viene fatturato con IVA quando i beni sono oggetto dell’attivitŕ tipica dell’impresa e quando l’azienda cedente ha detratto l’IVA al momento dell’acquisto.

Ricezione della fattura degli omaggi

con assoggettamento ad IVA e rivalsa IVA

Per le fatture di omaggi ricevuti da fornitori senza assoggettamento ad IVA occorre utilizzare il codice Iva "EL15" (escluso art. 15).

Storno del debito e del costo:

con Iva addebitata

Per lo storno del debito con Iva non addebitata o senza assoggettamento ad Iva non utilizzare il conto banca o cassa.