Fatture nei confronti di enti pubblici, con split payment

Dal 1 gennaio 2015, l’art. 17-ter del DPR 633/72 prevede che gli enti pubblici, per le cessioni di beni e prestazioni di servizi effettuate nei loro confronti, debbano versare l’Iva all’Erario e non piů al fornitore.

Il pagamento si limita quindi all’imponibile della fattura.

L’imposta sarŕ quindi presente in fattura, ma non deve essere considerata nella liquidazione Iva.

Utilizzare la causale e i codici IVA come nel seguente esempio:

L’utilizzo della causale predefinita FTS genera in automatico la seguente registrazione di giroconto, per lo storno dell’imposta che l’ente pubblico non pagherŕ al fornitore (la causale contabile si puň modificare nei Parametri aziendali).

La partita collegata alla fattura verrŕ generata in automatico per il solo imponibile.

Il nuovo meccanismo non si applica alle operazioni fatturate prima del 1° gennaio 2015 (Comunicato Stampa N° 7 del 09 gennaio 2015 del Ministero dell’Economia e delle Finanze).

Dal 1 luglio 2017 l'obbligo si č esteso anche ai professionisti. E' possibile utilizzare la causale FTST Fattura emessa split payment e ritenuta.

Registrazione dello split payment dal lato passivo (fatture ricevute da enti pubblici e societŕ partecipate)

L'imposta addebitata dai fornitori, per i soggetti che svolgono attivitŕ commerciale, confluisce in liquidazione, con le stesse modalitŕ previste per il reverse charge, senza la necessitŕ di effettuare materialmente il versamento in quanto l'Iva a debito viene compensata dall'Iva a credito.

Per la registrazione delle fatture di acquisto si impiega la stessa modalitŕ in uso per il reverse charge, con la sola necessitŕ di utilizzare un codice Iva specifico in modo da riportare l'operazione del campo specifico della Dichiarazione Iva.

La causale da utilizzare č FRRC (fattura ricevuta reverse charge); i codici Iva da utilizzare sono 22SL/10SL/5SL/4SL.

Per i casi in cui si applica l'esigibilitŕ dell'imposta differita, la gestione č manuale.

La scelta tra esigibilitŕ immediata e differita č opzionale. Indubbiamente l'esigibilitŕ immediata č piů semplice da gestire ed č consigliabile adottare questa opzione, salvo il caso in cui l'imposta su acquisti č parzialmente o interamente indeducibile.

Nel caso in cui si opti per l'esigibilitŕ differita occorre procedere come segue:

1) registrazione nel registro Iva acquisti con una causale di fattura ricevuta che ha nella tabella causali, la barratura Split Payment; in questo modo la partita comprende solamente l'imponibile. Il codice Iva da utilizzare non deve avere la gestione split payment, e quindi si utilizzano i codici Iva ordinari (es. ND22, IN22...);

2) registrazione nel registro Iva vendite con causale FTSO (Iva ad esigibilitŕ differita) con cliente fittizio, codice Iva specifico (es. 22SO) e come ricavo un conto transitorio

3) giroconto di chiusura, in cui rilevare il cliente fittizio e il conto transitorio utilizzati per la fattura emessa (punto 2), la differenza va associata al fornitore, per un importo pari all'imposta

4) pagamento: si effettua sia per la fattura ricevuta, sia per la fattura emessa, in modo da generare il giroconto Iva dell'Iva differita che diventa esigibile. Nella registrazione di incasso, come conto di pagamento va indicato il cliente stesso.

Fatture con IVA a esigibilitŕ differita (D.L. 83/2012)

E' consigliabile in Configurazione Azienda - Attivitŕ inserire nella sezione "Registri IVA" un registro IVA di tipo vendite (fittizio) aggiuntivo con descrizione "Registro vendite per l'incasso delle fatture IVA esigibilitŕ differita".

Quindi inserire una corrispondente numerazione IVA barrando la casella nella colonna "Inc./Pag. Esigib. diff."; occorre inoltre barrare "Partite" nell'attivitŕ contabile affinchč la procedura, quando l'utente genera l'incasso delle fatture tramite la gestione Partite/Incassi Pagamenti, possa generare in automatico la seconda registrazione illustrata successivamente.

Prima registrazione - Fattura emessa

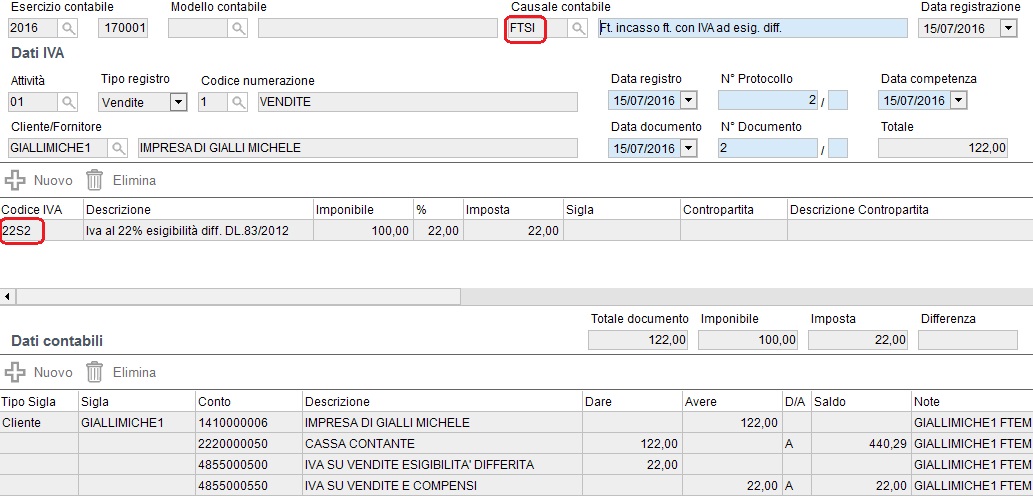

Occorre utilizzare una causale con gestione IVA esigibilitŕ differita = emessa/ricevuta fattura e con la barratura "Gestione Iva per cassa"; annotare la fattura nel registro delle fatture di vendita utilizzando un codice IVA come "22S2" IVA 22% esigibilitŕ differita D.L. 83/2012 per individuare piů chiaramente dalla descrizione la fattura nel registro IVA delle fatture emesse.

Seconda registrazione - Incasso fattura

Registrazione generata in automatico dalla generazione "Incassi/Pagamenti".

Viene annotato sul registro IVA vendite l'incasso delle fatture IVA esigibilitŕ differita per consentire alla procedura di versare l'IVA a debito nella liquidazione periodica e all'utente di stampare questo registro IVA quando vuole consultare le fatture incassate con esigibilitŕ differita.

UTILIZZO DI CAUSALI CONTABILI PER OPERAZIONI CON IVA AD ESIGIBILITA’ DIFFERITA

Vendite

|

|

Fatture emesse |

Note di credito emesse |

Incasso |

|

Enti pubblici |

FTSO |

NCSO |

FTSI |

|

Altri soggetti |

FTS2 |

NCE2 |

FTSI |

Acquisti

|

|

Fatture ricevute |

Note di credito ricevute |

Pagamento |

|

Farmacie |

FRSO |

NCSR |

FRSI |

|

Altri soggetti |

FRS2 |

NCR2 |

FRSI |