Di seguito riportiamo alcuni esempi di registrazione delle prime note.

Nella registrazione delle prime note, al fine di riportare correttamente i dati nei righi VF27 (ripartizione del totale acquisti e importazioni - beni ammortizzabili/beni strumentali non ammortizzabili/beni destinati alla rivendita/altri acquisti e importazioni) e VE40 (cessioni di beni ammortizzabili e passaggi interni) della dichiarazione IVA e per riportare le contropartite nel registro IVA per le contabilitŕ semplificate, occorre inserire tutte le contropartite contabili nei righi IVA.

Verificare inoltre che il totale dell'imposta dei righi IVA corrisponda al totale indicato nella fattura, in caso contrario rettificare l'imponibile e l'imposta in un rigo IVA della registrazione.

Fattura emessa

Fattura emessa registrata successivamente all’emissione

La data stampata nel registro Iva non č la data di registrazione della fattura ma la data di stampa nel registro Iva. Il comma 1 dell’art. 23 DPR 633/72 riporta: “Il contribuente deve annotare entro quindici giorni le fatture emesse, nell’ordine della loro numerazione e con riferimento alla data della loro emissione, in apposito registro”.

Sulla base di questa norma, viene indicata come data di stampa la data di emissione del documento.

Le date, in caso di fattura emessa, fanno riferimento alle date di stampa sul giornale (data prima nota) e sul registro Iva (data registro IVA) e sono quelle di emissione del documento.

Ai fini della Comunicazione Dati Fattura, viene gestita come data di riferimento per definire il periodo in cui la fattura va inclusa, la data registro, per cui č indispensabile che questa sia indicata pari alla data documento.

Fattura ricevuta

Pagamento fattura

Registrazione creata in automatico dalla generazione "Incassi/Pagamenti".

Fattura ricevuta registrata in ritardo

La Circolare 1/E del 17/01/2018, dell’Agenzia delle Entrate, ha precisato quanto segue:

“il diritto alla detrazione potrŕ essere esercitato nell’anno in cui il soggetto passivo, essendo venuto in possesso del documento contabile, annota il medesimo - ai sensi del citato art. 25, primo periodo - in contabilitŕ, facendolo confluire nella liquidazione periodica relativa al mese o trimestre del periodo di competenza.”

La stessa Circolare espone le seguenti ipotesi operative:

FATTURA DEL 2017, RICEVUTA NEL 2017, ANNOTATA ENTRO IL 16 GENNAIO 2018

“Si ponga il caso di un imprenditore (che effettua le liquidazioni dell’imposta mensilmente) che acquisti dei beni il 20 dicembre 2017, con consegna della merce accompagnata dalla relativa fattura nello stesso mese. L’imposta a credito, relativa a tale cessione di beni, confluirŕ, previa registrazione della fattura di acquisto nel 2017, nella liquidazione IVA relativa al mese di dicembre 2017 (da eseguire il 16 gennaio 2018), dal momento che nel mese di dicembre i) i beni sono stati consegnati e ii) la fattura č stata ricevuta e registrata dal soggetto passivo cessionario.”

La fattura del 2017 regolarmente annotata con le normali causali (per es. FTRI) entro il 16 gennaio 2018, con data competenza Iva 31/12/2017, confluisce nella liquidazione periodica del 2017 e nella dichiarazione Iva relativa all’anno 2017.

FATTURA DEL 2017, RICEVUTA NEL 2017, NON ANNOTATA ENTRO IL 16 GENNAIO 2018

“Il medesimo soggetto, che avendo ricevuto la fattura relativa allo stesso acquisto entro il 31 dicembre 2017 non abbia annotato la stessa nel 2017, potrŕ registrare il documento contabile, al piů tardi, entro il 30 aprile 2018 (termine di presentazione della dichiarazione IVA relativa all’anno 2017) in un’apposita sezione del registro IVA degli acquisti relativo a tutte le fatture ricevute nel 2017. Il credito IVA concorrerŕ a formare il saldo della dichiarazione annuale IVA relativa al 2017.”

La fattura del 2017, ricevuta nel 2017, ma non annotata entro il 16 gennaio 2018, puň essere registrata con l’apposita causale FTRL - Fattura ricevuta registrata in ritardo, entro il termine di invio della Dichiarazione Iva annuale relativa all’anno 2017 (30/04/2018).

Con questa causale, indicando una data di competenza Iva del 2017 (per esempio, 31/12/2017), l’Iva non confluisce nella liquidazione periodica del 2018, ma confluisce invece nella Dichiarazione Iva annuale relativa all’anno 2017.

La stessa Circolare non impone la registrazione in un apposito sezionale:

“Resta ferma la possibilitŕ per ciascun soggetto passivo di adottare soluzioni gestionali e informatiche diverse dall’annotazione nel registro IVA sezionale, a condizione che le stesse garantiscano tutti i requisiti richiesti per una corretta tenuta della contabilitŕ, consentendo, altresě, un puntuale controllo nel tempo da parte dell’amministrazione finanziaria.”

Procedura operativa:

Utilizzare una causale specifica, come FTRL - Fattura ricevuta registrata in ritardo, oppure NCRL - Nota di credito ricevuta in ritardo. Si tratta di causali che hanno l'indicatore "Fattura registrata in ritardo" nella Tabella causali.

La data di registrazione e la data registro Iva devono coincidere, mentre la data competenza Iva deve fare riferimento al periodo di liquidazione, quindi appartenere all'anno precedente.

Al salvataggio, confermare il messaggio sulle date.

L'imposta non entra nel calcolo della liquidazione Iva periodica, di conseguenza non č necessario ricalcolare nulla quando viene posta la domanda specifica.

L'imposta va perň girocontata manualmente al conto Erario c/Iva, proprio perchč non confluisce in liquidazione.

Esempio, fattura del 31/12/2017, registrata in data 30/03/2018.

FATTURA DEL 2017, RICEVUTA NEL 2018

“Nella diversa ipotesi in cui il soggetto passivo – avendo acquistato e pagato servizi nel mese di dicembre 2017 - riceva la fattura (emessa nel 2017) il 20 gennaio 2018, potrŕ esercitare il diritto alla detrazione, previa registrazione della stessa, nella liquidazione relativa al mese di gennaio 2018, da effettuarsi entro il 16 febbraio 2018 (pur nel rispetto delle condizioni cui il diritto alla detrazione era assoggettato nel 2017). Il medesimo imprenditore in relazione allo stesso acquisto potrŕ detrarre 12 l’imposta a credito mediante registrazione di tale documento contabile, al piů tardi, entro il 30 aprile 2019. Nel caso in cui tale documento sia registrato nel corso del 2018, l’imposta in esso evidenziata concorrerŕ alla liquidazione periodica relativa allo stesso mese; qualora, invece, si effettui la registrazione del documento, ad esempio, in data 23 aprile 2019, detta registrazione dovrŕ essere effettuata in un’apposita sezione del registro IVA degli acquisti relativo a tutte le fatture ricevute nel 2018; ciň al fine di far concorrere la relativa IVA a credito alla determinazione del saldo d’imposta risultante dalla dichiarazione annuale IVA relativa al 2018, da presentare entro il 30 aprile 2019.”

La fattura del 2017, ricevuta nel 2018, puň essere quindi annotata con le normali causali nel 2018 (per esempio, FTRI), concorre alla liquidazione periodica del periodo di registrazione.

Note:

le casistiche sopra indicate si applicano per le fatture con data di emissione a partire dal 01/01/2017;

se l'azienda applica l'Iva per cassa, la gestione per cassa ha prevalenza per cui l'imposta sarŕ sempre rilevante al momento del pagamento, indipendentemente dal momento di registrazione. La Circolare 1/E del 2018 ha infatti precisato che per le operazioni rientranti nell’ambito del regime dell’Iva per cassa, il termine per l’esercizio della detrazione relativa agli acquisti, č costituito dal momento in cui in capo al cessionario/committente si verifica la duplice condizione del pagamento del relativo corrispettivo e del possesso della relativa fattura. Di conseguenza la registrazione avviene con la causale specifica dell'Iva per cassa, FRS2.

Fattura ricevuta CEE

Il seguente caso riguarda l'acquisto di beni.

Occorre adottare registri separati o almeno numerazioni distinte (art. 47, comma 1, DL 331/1993).

Per fare in modo che il registro (o la numerazione) sia proposta in automatico, in Configurazione azienda – Attivitŕ, nella sezione Numerazioni IVA, in corrispondenza delle numerazioni di acquisto e di vendita utilizzate per la registrazione di acquisti intracomunitari, indicare la barratura “Cee”.

Quando viene effettuata una registrazione con la causale "CERI" o altra analoga avente la barratura di "Generazione autofatture", la registrazione viene effettuata correttamente con un unico movimento.

La registrazione riporta sia l'IVA su acquisti sia l'IVA su vendite.

Gli estremi dell'autofattura sono riportati nella sezione "Dati Autofattura" in automatico.

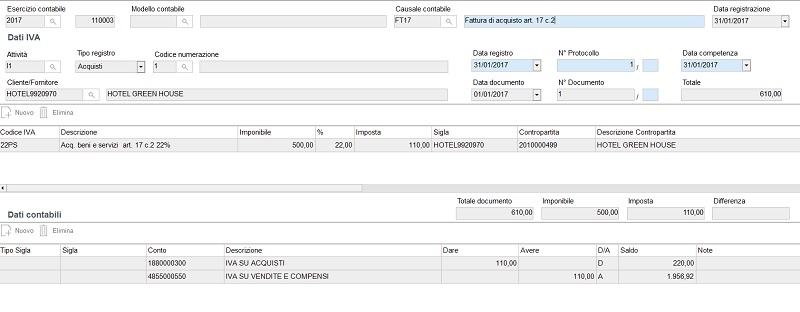

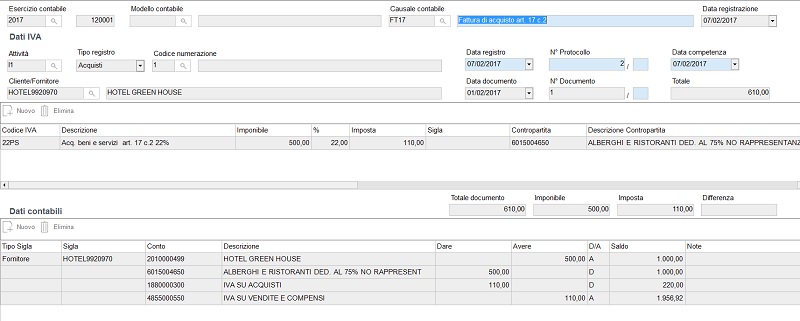

Rappresentante fiscale

La Risoluzione 21/E del 20/02/2015, dell’Agenzia delle Entrate, riporta che il documento emesso con partita Iva italiana dal rappresentante fiscale di un soggetto passivo estero, č da considerare non rilevante come fattura ai fini Iva.

L’azienda ha 2 alternative:

richiedere la fattura emessa direttamente al fornitore estero;

procedere all’autofatturazione.

Di conseguenza per la registrazione deve essere utilizzata la causale FT17 (su un registro o una numerazione distinta da quella delle fatture di acquisto intracomunitarie) e i codici IVA 22PS, 10PS, 4PS (22P1 per le operazioni totalmente indetraibili, 22I5 per le operazioni con IVA detraibile al 50%).

Il fornitore deve essere il fornitore estero, con i relativi dati anagrafici.

Nel caso di rappresentante fiscale non sia italiano ma comunitario, quando il soggetto cliente/fornitore č extracomunitario, e la merce ha origine o destinazione nel paese di residenza del rappresentante fiscale (o in un altro paese UE), per il fornitore o cliente in Anagrafica Unica va indicata la partita Iva comunitaria.

Note di credito ricevuta CEE

Utilizzare la causale "NCRC" o altra analoga avente le stesse caratteristiche; la registrazione viene effettuata con un unico movimento.

Fatture di acquisto da San Marino

Per le fatture ricevute in cui non č stata esposta l'Iva, procedere come per le fatture ricevute CEE indicando la causale FTRS e i Codici Iva 4RM, 10RM, 22RM.

Per le fatture ricevute con Iva esposta non deve essere registrata un'autofattura. Utilizzare la causale FTR e i Codici Iva 4RS, 10RS, 22RS.

Se il Fornitore di San Marino č identificato con la Partita Iva italiana, l'acquisto si considera interno e si utilizzano le normali causali (FTRI) e Codici Iva (4, 10, 22).

Acquisti con merce giŕ presente in Italia

In caso di acquisti da fornitori esteri, con merce giŕ presente in Italia, occorre applicare il reverse charge.

Se il fornitore č comunitario, i dati non devono essere comunicati ai fini Intrastat. Utilizzare la causale CERI e i codici IVA 4 PS, 10PS e 22PS.

Nel caso di fornitore extra-comunitario, utilizzare la causale FT17, e i codici IVA PS, 10PS e 22PS.

Registrazione di servizi CEE

A seguito delle modifiche apportate dal DL 22/01/2010, l’applicazione dell’imposta sui servizi deve essere gestita in base al paese di residenza del committente.

Nel seguente schema sono indicate le causali e i codici IVA da utilizzare:

|

Tipo operazione |

Acquisto UE |

Cessione UE/extra UE e RSM |

|

Op 7-ter (luogo di residenza del committente) |

Reverse charge – compilazione Intrastat: causale FT17 Codici IVA: CS22– CS10 – CS4

|

Non soggette art. 7-ter – compilazione Intrastat: causale FTEM Codice IVA: N7T (UE), N7E (EXTRAUE e RSM) |

|

Altre operazioni (compreso trasporto Ue e Extra UE) |

Causale FT17 Operazioni escluse / non soggette: codice IVA: FCI Operazioni non imponibili: codice IVA N9RC Operazioni esenti: codice IVA CEEE |

Se rilevanti ai fini IVA in Italia: Codici IVA ordinari (22,10,4), Causale FTEM, no Intrastat Se non rilevanti ai fini IVA in Italia: Codici IVA N7UE (UE), N7NU (EXTRAUE), causale FTEM |

L’utilizzo della causale FT17, in luogo della causale CERI, permette la registrazione su registri distinti (o numerazioni distinte) rispetto a quelli su cui vengono registrate le acquisizioni intracomunitarie di beni (che devono seguire una numerazione progressiva).

Per impostare un registro (o una numerazione) predefinito sul quale riportare queste operazioni, in Configurazione azienda – Attivitŕ, nella sezione Numerazioni IVA, in corrispondenza delle numerazioni di acquisto e di vendita utilizzate per la registrazione di servizi ricevuti, indicare la barratura “Autofatt.”.

Dal 17 marzo 2012, per i servizi effettuati da soggetto comunitari, č obbligatoria l’integrazione della fattura, che si sostituisce all’autofattura. In pratica, inserendo in prima nota la fattura di acquisto, devono essere indicati data e numero documento della fattura originale, e non una numerazione progressiva propria delle autofatture.

L’obbligo di emissione dell’autofattura rimane in vigore per prestazioni relative a immobili, trasporti di persone, servizi di ristorazione e catering, noleggi a breve termine di mezzi di trasporto e prestazioni relative all’accesso a manifestazioni culturali, artistiche, sportive, scientifiche, educative e simili, comprese le fiere e le esposizioni, quando l’operazione non č assoggettata a IVA nel paese del fornitore.

Se la prestazione di servizi č effettuata in ITALIA verso clienti privati (privi di partita IVA), la prestazione č assoggettata a imposta nei modi ordinari, indipendentemente dalla nazionalitŕ del cliente. Se č effettuata all’estero verso clienti privati si applicano le regole per le cessioni indicate nella tabella.

Le eccezioni al principio generale sono indicate negli art. 7-quater, quinquies, sexies e septies.

Esempio di operazione attiva Ue/extraUE: Trasporto svolta da soggetto nazionale per un committente estero

Se il cliente č un soggetto passivo (ha Partita IVA) la territorialitŕ č stabilita nel luogo di stabilimento del committente.

Se il cliente č comunitario, quindi si applica l’art. 7-ter del DPR 633/72, di conseguenza si utilizza il codice N7T e si compila l’Intrastat.

Se il committente č privato, essendo il caso previsto dall’art. 7-sexies DPR 633/72, occorre verificare se la prestazione di servizi č effettuata in Italia (nel qual caso allora si applica l'IVA e il modello intrastat non si presenta) o all'estero (l’operazione non rientra nel caso previsto dall’art. 7 sexies, per cui si applica l’art. 7-ter e si userŕ il codice N7T e si compila l’Intrastat).

Servizi relativi a immobili: si considerano effettuate, ai fini IVA, nel paese in cui č situato l’immobile.

Intermediazioni alberghiere di camere d’albergo: l’IVA č dovuta nel paese del committente (nel paese dove si trova l’immobile se la prestazione č resa a privati consumatori). L’albergo emette quindi fattura con IVA, nei confronti di soggetti esteri; per il soggetto italiano l’operazione č fuori campo IVA.

Registrazione di servizi Extra CEE

La normativa e i modi di registrazione ricalcano essenzialmente la gestione dei servizi Cee.

Prestazioni di servizi ricevute da soggetti a IVA in Italia: Causale FT17, codici IVA 22PS, 10PS, 4PS.

Prestazioni di servizi ricevute da non soggetti a IVA in Italia: Causale FTAU (o FTRI), codice IVA FCI

Cessione di servizi rese a soggetti a IVA in Italia: Causale FTEM, codici IVA ordinari (22,10,4)

Cessione di servizi rese a non soggetti a IVA in Italia: Causale FTEM, codice IVA N7E.

E' possibile registrare la fattura del fornitore con un giroconto contabile, utilizzando una causale come SPE per gestire la partita.

Si propongono 2 possibilitŕ diverse di registrazione, entrambe valide per la comunicazione trimestrale delle fatture da effettuare a partire dal 2017. La caratteristica necessaria č che, nel movimento dell'autofattura, sia riportato il fornitore estero effettivo. Si ricorda che l'autofattura ha una propria data e numerazione, e deve essere registrata entro il 15 del mese successivo a quello di ricezione, con l'obbligo di comprenderla nella liquidazione periodica relativa al periodo in cui la fattura č stata ricevuta.

Caso 1: registrazione della fattura del fornitore con un movimento contabile, separatamente dall'autofattura. Questa impostazione ha il vantaggio di poter gestire correttamente le date della partita.

Registrazione contabile

Autofattura: come contropartita si indica il fornitore stesso

Caso 2: registrazione della sola autofattura.

In questo caso, come contropartita si inserisce il costo.

Emissione fatture verso privati esteri, sottoposte al Moss

Per la registrazione delle fatture emesse verso soggetti privati, sulle quali si applica il regime del MOSS e quindi l’aliquota Iva da applicare č quella dello stato estero del cliente, occorre seguire questa procedura:

1) Utilizzare una causale con la barratura “Non considerare in liquidazione Iva” (per non far confluire l’imposta, versata con F24, in liquidazione)

2) Utilizzare un registro Iva o una numerazione Iva specifici

3) I codici IVA collegati alle varie aliquote Iva possono essere creati copiando il codice IVA FCI, indicando Tipo Calcolo = Imponibile, l’aliquota e cancellando il raccordo presente nella sezione “Raccordi”

Compenso amministratore

Contributi a carico ditta per compenso amministratore