Nella prassi operativa quando si importa un bene da un Paese Extra CEE, lo spedizioniere paga alla dogana l'IVA relativa a tale acquisto, per poi chiederne rimborso nella fattura di trasporto.

L’unico documento valido ai fini IVA č la bolletta doganale, per cui la registrazione della fattura del fornitore sarą una registrazione solo contabile.

Viene proposta la procedura di inserimento dati con l'utilizzo del fonitore fittizio Dogana.

Ai fini della compilazione della Comunicazione delle fattura, l'Agenzia delle Entrate ha anticipato che si puņ continuare a utilizzare un fornitore fittizio anche nella comunicazione, č quindi consentito utilizzare sempre la stessa procedura anche per l'esercizio 2018.

Il fornitore fittizio "Dogana" deve essere registrato con questi dati, in Anagrafica Unica.

Bolletta doganale

Registrazione della bolletta doganale in cui si rileva il costo della merce importata e il debito verso il fornitore fittizio Dogana.

Se nella bolletta doganale sono rilevati altri costi (es. dazi doganali o spese di magazzinaggio) occorre rilevare nella registrazione anche questi costi, che nella successiva fattura dello spedizioniere saranno compresi nel conto del fornitore fittizio. Lo spedizioniere addebiterą infatti questi costi all’azienda, insieme all’imposta.

Fattura dello spedizioniere

Registrazione della fattura in cui si rileva direttamente in Dare lo storno del fornitore Dogana per l'importo equivalente all'IVA anticipata dallo spedizioniere, relativa all'acquisto della merce.

Rilevazione del debito verso il fornitore estero

NB:

per questa ultima registrazione, per le imprese in contabilitą semplificata, occorre utilizzare una diversa causale:

FRSE - Fattura ricevuta extraCee (opz. c. 4/5) per chi ha adottato l'opzione comma 4 o 5 in corrispondenza dell'esercizio contabile (anche nel caso di professionisti, che avessero adottato questa impostazione);

FTRI - Fattura ricevuta, o causale Iva equivalente, con un codice IVA FCIS, nel caso di contabilitą semplificata per cassa, senza l'adozione delle precedenti opzioni.

Registrazione da effettuare al momento del ricevimento della fattura di acquisto del fornitore estero: il costo della merce č gią stato imputato nel movimento della bolletta doganale, quindi si rileva un semplice giroconto in cui si storna il fornitore Dogana definitivamente poiché tale conto dovrą alla fine avere un saldo pari a zero e si evidenzia il debito verso il fornitore estero.

Immissione in libera pratica

Se le merci vengono immesse in libera pratica da un paese extraCee e sdoganate in un paese Cee diverso dall’Italia, l’operazione si qualifica come acquisto intracomunitario (art. 40 DL 331/93). Deve essere compilata la dichiarazione Intrastat indicando come fornitore il soggetto che effettua lo sdoganamento (di norma il rappresentante legale del fornitore oppure dell’azienda che risiede nel paese dove č stato effettuato lo sdoganamento).

La registrazione sarą dunque quella di un acquisto intracomunitario (causale CERI e codici IVA CE22, CE10, CE4) dove come fornitore deve essere indicato il fornitore extracomunitario, mentre nell’archivio Intrastat deve essere indicato il fornitore che ha effettuato lo sdoganamento.

Importazione con introduzione dei beni in un deposito Iva e successiva estrazione dei medesimi

Ai sensi del D.L. 331/1993, art. 50-bis, comma 4, lettera b), le operazioni di immissione in libera pratica di beni non comunitari destinati ad essere introdotti in un deposito Iva devono essere effettuate senza pagamento dell'imposta. L'operazione avviene con l'emissione di una bolletta doganale non assoggettata al tributo. La successiva estrazione di beni dal deposito comporta il pagamento del tributo a norma dell'art. 17, comma 3 del D.P.R. 633/1972 da parte dell'operatore soggetto passivo d'imposta che procede all'estrazione dei medesimi.

Se i beni sono destinati all'esportazione occorrerą fatturare il corrispettivo in regime di non imponibilitą, ai sensi dell'art. 8 del D.P.R. 633/72. La fattura č normalmente annotata nel registro delle fatture emesse.

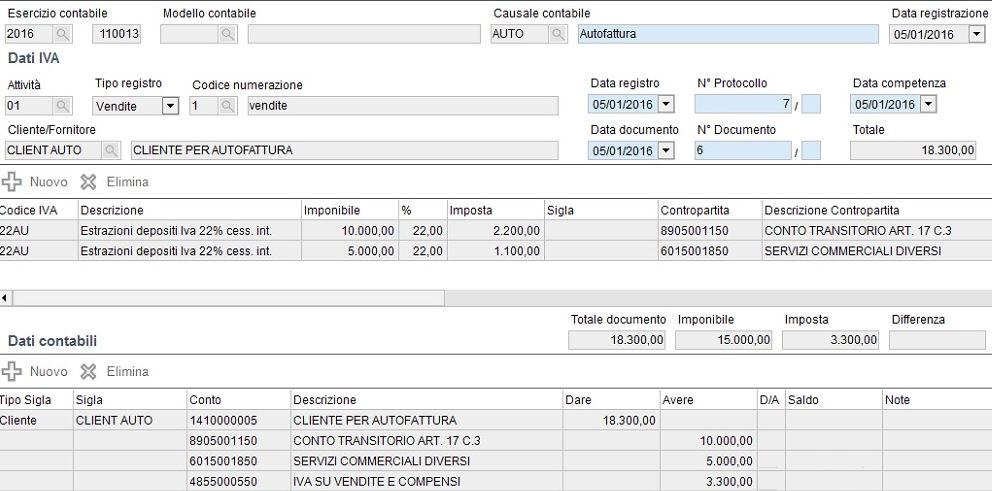

L'autofattura deve contenere il riferimento al documento doganale di importazione gią annotato e deve essere annotata sia nel registro degli acquisti sia nel registro delle vendite. Se l'imponibile non č variato rispetto al valore di introduzione nel registro delle fatture emesse va riportato sia l'imponibile che l'imposta, nel registro degli acquisti va indicata esclusivamente l'imposta; se l'imponibile č diverso rispetto al valore di introduzione nel registro delle fatture emesse va riportato sia l'imponibile che l'imposta, nel registro degli acquisti va tale differenza e l'imposta.

In questo caso eseguire manualmente le seguenti registrazioni, senza ricorrere all'automatismo dell'autofattura art. 17 comma 2:

registrare la Bolletta doganale, non soggetta a Iva in base all'art. 50-bis del D.L. 331/93 utilizzando il codice IVA N50B presente in Banca dati, con le modalitą sopra riportate;

registrare l'autofattura nel registro degli acquisti.

Se l'imponibile č diverso rispetto al valore di introduzione delle merci nel deposito IVA indicato nella bolletta perchč, per esempio, sono state addebitate spese di deposito, registrare la differenza tra l'imponibile del bene estratto e il valore di introduzione in dare, se positiva, utilizzando un codice IVA normale. Questa operazione deve essere quindi considerata anche ai fini della compilazione della comunicazione delle operazioni di valore maggiore di 3000 euro, nell’archivio apposito, č necessario indicare il fornitore reale perché in prima nota viene invece utilizzato un fornitore fittizio.

registrare autofattura nel registro delle vendite utilizzando un codice IVA con i raccordi al rigo VJ2 come 22AU presente in Banca dati, senza utilizzare la generazione automatica fattura Intra o Rsm. Questa operazione NON deve essere considerata ai fini della compilazione della comunicazione delle fatture, nell’archivio apposito č necessario cancellare se gią inserito il movimento (o indicare nella causale la barratura "Non considerare per com. dati fatture)" in quanto va comunicata solo l’operazione registrata nel registro acquisti e non anche l’autofattura.

Le spese di deposito, addebitate dallo spedizioniere, vanno rilevate separatamente.

registrare giroconto

Fare riferimento al paragrafo "Iva" per la gestione dei depositi nella dichiarazione IVA.