Procedura operativa sintetica (per approfondimenti si veda la parte successiva del capitolo)

verificare e modificare i dati errati delle Anagrafiche, in Anagrafica Unica;

contrassegnare le aziende escluse (forfetari, minimi) con la barratura "Escluso com. dati fatture" in Configurazione Azienda - Anagrafica Azienda;

per i clienti/fornitori esclusi dall'adempimento (schede carburanti, privati) indicare l'esclusione del soggetto in Tabelle/Anagrafiche - Anagrafica clienti/fornitori (impostazione che vale per tutte le aziende);

da Operazioni Periodiche - Comunicazione Dati Fatture, eseguire, la funzione di Inserimento rapido in archivio;

in Archivi Azienda - Archivio Comunicazione Dati Fatture, integrare eventualmente il numero documento nei casi in cui, nel documento originale, è più lungo di quello inserito in prima nota;

eseguire il "Controllo Anagrafiche" per avere messaggi specifici a seconda che il soggetto sia cliente o fornitore;

trasferire i dati in Adempimenti Antielusione, selezionando "Scaricamento in Adempimenti Antielusione";

effettuare direttamente in prima nota le eventuali modifiche per avere la corretta e automatica individuazione dei movimenti da rettificare o da cancellare;

scaricare i dati nuovi o modificati dalla funzione "Scaricamento in Adempimenti Antielusione" (senza barrare "Riscarica").

Si elencano le funzionalità presenti in questa videata:

Inserimento rapido in archivio:

Sono previsti i seguenti tipi di operazione

Inserimento da prima nota: inserisce le prime note non ancora presenti in archivio;

Rigenera da prima nota: cancella i dati già collegati alla prima nota e li reinserisce; inserisce inoltre quelli non ancora presenti. Non agisce sui movimenti di prima nota già trasferiti in Adempimenti Antielusione, onde evitare disallineamenti tra i due archivi.

Cancella movimenti: cancella i dati in archivio, in vista di un successivo inserimento. Non esegue il controllo sui movimenti già scaricati.

Controllo anagrafiche: lista di controllo che segnala le anomalie anagrafiche dei clienti/fornitori, relative al periodo che si sta stampando, che causerebbero lo scarto della comunicazione. La funzione effettua quindi il controllo delle anagrafiche in base alla data di fine periodo di stampa selezionato.

Scaricamento in Adempimenti Antielusione: la funzione effettua il passaggio dati dall'archivio della Contabilità alla procedura Adempimenti Antielusione, dalla quale sarà effettuato lo scaricamento telematico.

Elenco aziende senza archivio generato: lista di controllo che visualizza le aziende per cui non è stato eseguito l'Inserimento rapido nell'archivio Comunicazione Dati fatture.

Elenco aziende non scaricate: lista di controllo che stampa, per ciascuna azienda, l'elenco dei movimenti non trasferiti alla procedura Adempimenti Antielusione.

Movimenti esclusi

La funzione di inserimento (così come l'inserimento diretto in prima nota) non include i movimenti di prima nota nei seguenti casi:

Movimento con data registrazione precedente al 01/01/2017 (data registro Iva, per le fatture emesse)

Azienda esclusa dall'adempimento

Movimento non Iva

Movimento con cliente/fornitore escluso dall'adempimento

Movimento senza data documento (dato obbligatorio)

Presenza di un codice Iva senza aliquota e senza Natura (un codice Iva senza aliquota deve avere una Natura diversa da Imponibile)

Tempistiche dell'adempimento

Per il 2017 i periodi sono: I Semestre (scadenza posticipata al 28 settembre) e II Semestre (scadenza 28 febbraio 2018, poi posticipata al 6 aprile).

Dal 2018 l'adempimento, previsto inizialmente a cadenza trimestrale (scadenza ultimo giorno del secondo mese successivo a quello dell'ultimo mese del periodo da considerare), può essere inviato anche con cadenza semestrale: l'art. 1-ter del D.L. 16 ottobre 2017 n. 148, convertito nella Legge n. 172 del 4 dicembre 2017, ha stabilito che è facoltà dei contribuenti trasmettere i dati con cadenza semestrale.

La periodicità del primo scaricamento dati del 2018 determinerà le successive periodicità.

Nel caso si sia adottata una periodicità (es. trimestrale) ma si volesse poi adottare l'altra (es. semestrale), occorre, in Configurazione azienda - Anagrafica azienda, nella sezione "Dati Annuali", modificare la periodicità di scaricamento della Comunicazione Dati Fatture. La procedura non permetterà la modifica se in Adempimenti Antielusione è stato già scaricato un periodo del 2018.

Casi particolari

Fatture emesse nel registro dei corrispettivi: devono essere comprese nella comunicazione. Possono essere inserite scorporando le registrazione dei corrispettivi, oppure inserite direttamente nell'archivio della procedura Adempimenti Antielusione.

Documenti riepilogativi di fatture attive e passive di importo inferiore a 300 euro: la Circolare ministeriale 1/E del 07/02/2017 ha chiarito che deve essere trasmessa ogni fattura. Di conseguenza, non è più possibile una registrazione cumulativa in prima nota. Le fatture dovranno essere inserite singolarmente in prima nota.

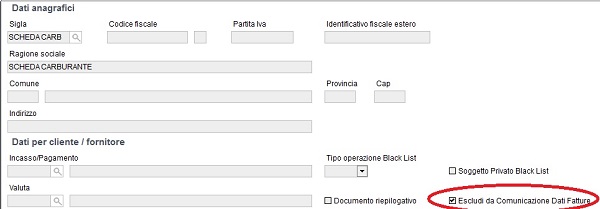

Escludere documenti dalla Comunicazione: tutte le fatture devono essere riportate nell'adempimento. E' però possibile che alcuni documenti siano registrati come fatture, ma in realtà non lo sono (es. autofatture per acquisti da privati). Inoltre, non vanno comunicate le schede carburante (Circolare ministeriale 1/E del 07/02/2017). Per queste casistiche è possibile procedere come segue:

se l'esclusione riguarda i clienti/fornitori impostare la barratura "Escludi da Comunicazione Dati Fatture" in corrispondenza del cliente/fornitore, nel piano dei conti dell'azienda (menù Configurazione azienda - Piano dei conti e Clienti/Fornitori);

se l'esclusione riguarda il tipo di movimentazione (es. dichiarazioni d'intento, scheda carburante) indicare la barratura "Non considerare per Com. Dati Fatture" nella causale contabile.

Autofatture: le autofatture, intese come fatture emesse dal cessionario/committente nei casi in cui non le abbia ricevute o, pur avendole ricevute, abbia rilevato in esse delle irregolarità, vanno considerate come fatture ricevute (dalla Specifiche Tecniche).

Fatture di acquisto in reverse charge: i dati di tali fatture vanno riportati una sola volta nella sezione dei documenti ricevuti (Circ. 1/E del 07/02/17) indicando la natura N6 (inversione contabile), l'imponibile e l'imposta e l'aliquota. Si tratta dell'unica casistica per cui sono presenti contemporaneamente la natura e l'imposta.

Fatture di acquisto intracomunitario: per questa casistica, sono previsti dalla comunicazione 2 tipi di documento specifici. Per le note di credito relative ad acquisti intracomunitari, nella Risoluzione 87/E del 05/07/17 è indicato di riportare "Nota di credito" come tipo di documento.

Bollette doganali: l'Agenzia delle Entrate, con la Risoluzione 87/E, ha indicato che dovrebbe essere indicato il fornitore estero, con i relativi dati anagrafici, mentre per il 2017 è permesso lo scaricamento di dati fittizi, per chi ha rilevato la Bolletta con il fornitore "Dogana". Si veda quanto sotto riportato, nel paragrafo "Bollette doganali". L'Agenzia delle Entrate ha però anticipato che anche per il 2018 sarà consentito lo scaricamento di dati fittizi per il fornitore.

Fatture cointestate: dalla Risoluzione 87/E del 05/07/17: nel caso di fattura emessa nei confronti di un cessionario/committente non soggetto passivo, la compilazione della sezione "Identificativi Fiscali" andrà effettuata riportando i dati di uno solo dei soggetti. Nella comunicazione viene riportato il soggetto indicato come cliente senza considerare i cointestatari.

Fatture emesse da autotrasportatori: dalla Risoluzione 87/E del 05/07/17: la comunicazione dei dati di tali fatture farà riferimento alla data di registrazione (la data registro Iva nella procedura). I dati delle fatture in questione saranno acquisiti e al mittente - per motivi meramente tecnici - sarà segnalata l'incompatibilità della data di emissione con il periodo (trimestre o semestre) di riferimento, ma tale segnalazione automatica non avrà - nel caso specifico - conseguenze sulle elaborazioni future. Nel trasferimento dati ad Adempimenti Antielusione, questa situazione sarà segnalata, il trasferimento viene comunque eseguito e in questo caso, il messaggio dovrà essere ignorato (non è un messaggio bloccante).

Fatture con prestazioni sanitarie da comunicare al portale Tessera Sanitaria: l'Agenzia delle Entrate ha precisato che è possibile non inserire i dati delle fatture che sono oggetto di trasmissione al Sistema Tessera Sanitaria. L’Agenzia delle Entrate, comunque, accoglierà ed eviterà duplicazione delle informazioni anche se le comunicazioni dovessero ricomprendere i dati trasmessi al Sistema Tessera Sanitaria. Si consiglia di trasmettere tutto in quanto non è semplice identificare le fatture che saranno in futuro trasmesse al portale Tessera Sanitaria (le altre vanno comunicate comunque con la Comunicazione dei dati delle fatture).

Fornitori comunitari: Per i fornitori comunitari, sono ammessi solo le seguenti tipologie di documento: Fattura di acquisto intracomunitario beni / Fattura di acquisto intracomunitario servizi / Nota di credito / Nota di debito. Nei casi particolari in cui non si registra la fattura come fattura in reverse charge, nell'archivio occorre modificare il Tipo documento "Fattura" e indicare "Fattura di acquisto intracomunitario beni" (o servizi).

Dichiarazioni di intento, distinte Asl: per escludere dalla comunicazione documenti che non sono fatture, in alternativa all'indicazione dell'esclusione nel cliente/fornitore, è possibile barrare "Non considerare per Com. Dati Fatture" nella Tabella causali, per causali specifiche.

Fatture emesse da operatori di Livigno e Campione d'Italia (comuni non considerati territorio dello stato): l'Agenzia delle Entrate ha precisato, in una Faq pubblicata nella piattaforma "Fatture e Corrispettivi", quanto segue: nel caso di operatori economici residenti in tali comuni si suggerisce, per evitare lo scarto del file, di valorizzare il campo "Codice identificativo della nazione" con il codice "OO" ed il "Codice identificativo fiscale" con il codice fiscale del soggetto. In pratica occorre indicare OO come codice ISO e il codice fiscale nel campo "Identificativo fiscale estero" dell'Anagrafica Unica.

Procedura operativa dettagliata

All'accesso in Italmenù, è stata inserita una funzione di controllo anagrafiche che elenca tutte le anagrafiche, riferite a documenti del 2017, che hanno delle anomalie. Questa stampa, obbligatoria, vale per tutte le aziende della contabilità e viene eseguita direttamente sulle prime note. La stampa, eseguita una prima volta, viene registrata e può essere successivamente richiamata con "Anteprima" dalla stessa maschera, quando si attiva successivamente alla prima volta. Per evitare l'apertura della videata ad ogni accesso in Italmenù, cliccare "Non mostrare più".

Sui codici IVA inseriti manualmente dall'utente indicare o verificare, in base alle impostazioni dei codici Iva predefiniti, il tipo di natura nel campo “Natura operazioni”. Questa operazione deve essere eseguita solo una volta.

Sono esclusi dalla comunicazione i soggetti forfetari L.190/14 e i contribuenti minimi, nonchè i soggetti che svolgono attività agricola nelle comunità montane. Poichè questi soggetti potrebbero effettuare la comunicazione su base volontaria, per avere i vantaggi fiscali legati alla comunicazione opzionale dell'adempimento, l'esclusione è gestita esclusivamente dalla barratura "Escluso com. dati fatture" in Anagrafica azienda, da indicare manualmente per tutte le casistiche di aziende escluse.

Per le schede carburanti, e per eventuali altre casistiche di fornitori utilizzati per documenti Iva che non sono fatture (es. acquisti da privati), indicare l'esclusione del soggetto in Tabelle/Anagrafiche - Anagrafica clienti/fornitori (impostazione valida per tutte le aziende e per tutte le casistiche - cliente, fornitore - in cui è utilizzato il soggetto). Questa barratura è alternativa:

all'indicazione sul cliente/fornitore nella singola azienda (posta in Configurazione azienda - Piano dei conti e clienti/fornitori), ad esempio nel caso in cui il fornitore della scheda carburante contiene l'annotazione del numero di targa del mezzo ed in genere quando il soggetto deve essere escluso per una o più aziende, ma non tutte;

all'indicazione sulla causale: è possibile escludere determinate causali (es. dichiarazioni di intento, distinte Asl) barrando "Non considerare per Com. Dati Fatture" .

Le fatture di utenze devono essere comunicate, per cui per i fornitore di utenze la barratura non deve essere presente.

Nel caso si richieda di scaricare, nel numero documento, anche la numerazione, nel formato numero/numerazione, è possibile gestire l'impostazione in corrispondenza dei singoli registri Iva. Tutte le numerazioni ad esse associati saranno riportate, quando utilizzate, nel numero documento. Sempre con riferimento al numero documento, quando lo si deve modificare sistematicamente per altri motivi, è possibile impostare, nei Parametri aziendali, l'apertura automatica dell'archivio, attiva solo per le fatture emesse.

Prima di effettuare il passaggio dati ad Adempimenti Antielusione, assicurarsi di avere registrato in prima nota tutte le fatture del periodo e, in particolare, di aver integrato il numero documento in archivio quando in prima nota è stato inserito più corto di quello effettivo.

Eseguire il "Controllo anagrafiche". La lista segnala, per l'azienda sulla quale si è posizionati, le anomalie strettamente pertinenti all'adempimento (per esempio, non segnalerà un codice fiscale errato se la partita Iva è presente, in quanto viene scaricata solo la partita Iva) e relative al periodo di cui si sta effettuando la stampa. I dati controllati sono quelli presenti nell'archivio Adempimenti Antielusione. Per allineare eventuali dati anagrafici mancanti o non corretti (partita Iva, codice fiscale), occorre modificare i dati in Anagrafica Unica.

Nella lista prima nota è possibile barrare "Stampa fatture non presenti in Archivio Comunicazione Dati Fatture", per verificare le fatture non confluite in archivio. Le possibili cause di un mancato inserimento sono indicate in questo capitolo, in precedenza, in "Inserimento rapido in archivio".

Dalla funzione "Comunicazione Dati Fatture" trasferire i dati alla procedura Adempimenti Antielusione indicando l'opzione "Scaricamento in Adempimenti Antielusione", l'anno e il periodo da scaricare. Per il 2018 è possibile adottare la periodicità semestrale in alternativa a quella trimestrale; la periodicità del primo passaggio determinerà le periodicità dei passaggi successivi (es., scaricando il primo trimestre 2018, successivamente si potrà scaricare solo per trimestre).

La lista "Elenco aziende non scaricate" mostra le aziende e i movimenti non trasferiti in Adempimenti Antielusione.

In caso di rettifiche (inserimenti, modifiche, cancellazioni) alle prime note dopo il trasferimento dati in Antielusione, in automatico i dati in archivio collegati alla prima nota vengono contrassegnati come "da scaricare" (compresi i dati relativi a prime note cancellate). Eseguire lo "Scaricamento in Adempimenti Antielusione" senza barrare "Riscarica".

Riscarica

La casella non va barrata per trasferire le fatture modificate o cancellate dopo un eventuale scaricamento (l'archivio, relativamente alle fatture modificate e cancellate, è stato automaticamente contrassegnato come da scaricare).

Barrare "Riscarica" solo nel caso in cui i dati sono stati modificati, inseriti o cancellati manualmente direttamente in Adempimenti Antielusione e si vuole azzerare queste modifiche ripristinando i dati così come sono in contabilità (esempio, dopo la cancellazione dell'azienda in Adempimenti Antielusione).

Dati anagrafici clienti/fornitori

Come specificato dalla Risoluzione 87/E dell'Agenzia delle Entrate, i dati anagrafici da comunicare dei clienti/fornitori possono essere i più recenti. Di conseguenza saranno riportati quelli validi alla data finale del periodo che si sta comunicando. Ad esempio, nella Comunicazione del II semestre 2017 i dati anagrafici saranno quelli validi al 31/12/2017.

Oltre ai tradizionali dati richiesti per i clienti/fornitori, codice fiscale (solo per i clienti) e partita Iva, l'adempimento richiede altri dati obbligatori:

denominazione;

nome e cognome (per persone fisiche) alternativo a denominazione;

indirizzo;

comune;

nazione.

Per il campo "Nazione" viene scaricato il codice Iso, che è stato integrato di tutte le nazioni presenti nella tabella ISO 3166-1 alpha-2 code.

Per l'indirizzo e per il comune, dalla procedura Adempimenti Antielusione, in assenza di indicazioni, viene scaricato "Dato assente", così come permesso dalla Risoluzione 87/E.

Trasferimento dati verso Adempimenti Antielusione: Messaggio Tipo documento non coerente con codice paese

Occorre verificare il Tipo documento:

se il soggetto è italiano (il programma verifica se il codice ISO è IT), non può essere indicato, come Tipo documento, "Fattura di acquisto intracomunitario beni" o "Fattura di acquisto intracomunitario servizi";

se il soggetto è comunitario (il programma verifica se il codice ISO appartiene a un paese UE) deve essere indicato, come Tipo documento, solo uno tra i seguenti: Fattura di acquisto intracomunitario beni, Fattura di acquisto intracomunitario servizi, Nota di credito, Nota di debito.

Bollette doganali

L'Agenzia delle Entrate ha anticipato che anche per il 2018, così come per il 2017, è possibile comunicare dati fittizi per il fornitore.

Per la compilazione della comunicazione è quindi necessario associare questi dati anagrafici al fornitore utilizzato per la rilevazione delle bollette doganali (senza indicare periodi di variazione anagrafica).

Come risolvere il caso in cui non viene riportata la fattura nell'archivio delle comunicazioni Iva, senza messaggi?

Verificare le seguenti impostazioni:

presenza della barratura "Escluso com. dati fatture" in Configurazione azienda - Anagrafica azienda (va indicata solo per le aziende che non devono presentare la comunicazione)

presenza della barratura "Escludi da comunicazione dati fatture" in Tabelle/Anagrafiche - Anagrafica clienti/fornitori, per il cliente/fornitore utilizzato in prima nota

presenza della barratura "Escludi da comunicazione dati fatture" in Configurazione azienda - Piano dei conti e clienti/fornitori

presenza della barratura "Non considerare per com. dati fatture" in Tabelle/Anagrafiche - Causali contabili, per la causale contabile indicata in prima nota.