DOMANDA DI ATTRIBUZIONE DEL NUMERO DI CODICE FISCALE E DICHIARAZIONE DI INIZIO ATTIVITA', VARIAZIONE DATI O CESSAZIONE DI ATTIVITA' (APPROVATO CON PROVVEDIMENTO AGENZIA DELLE ENTRATE DEL 03/06/2015)

NOTA:

Le dichiarazioni AA7/10 e AA9/12 possono essere presentate all’Agenzia delle Entrate ai fini IVA, in via autonoma, cioè senza la Comunicazione Unica, solo per i soggetti non tenuti all’iscrizione nel Registro Imprese ovvero alla denuncia al REA.

ATTENZIONE: Le uniche pratiche di rinvio consentite sono solo quelle destinate al Registro Imprese e all’INPS.

Per le pratiche AA7 e AA9 non è prevista la possibilità di rettificare la pratica già inviata, per le rettifiche è necessario rivolgersi agli uffici degli enti.

Dopo aver inviato la Comunicazione Unica, se la pratica AA7 o AA9 è stata scartata a causa di dati errati inseriti dal dichiarante, è necessario inviare una nuova Comunicazione Unica in quanto le uniche pratiche di rinvio consentite sono solo quelle destinate al Registro Imprese e all'INPS.

In tal caso è necessario compilare una pratica di supporto, senza dati, ma con la sola indicazione della Camera di commercio destinataria, nello specifico, presentare una pratica I2, nel caso di un'Impresa individuale, o una pratica S5, nel caso di una Società.

Sia nella pratica I2, sia nella pratica S5, compilare solo i campi "N. REA" e "Posizione di (Pr.)" presenti nel riquadro "A/Estremi di iscrizione nel Registro Imprese".

Nota per campi Comune:

Per le città Alessandria, Ancona, Bari, Bergamo, Bologna, Brescia, Cagliari, Catania, Cesena, Ferrara, Firenze, Foggia, Forlì, Genova, La Spezia, Livorno, Messina, Milano, Modena, Napoli, Padova, Palermo, Parma, Perugia, Pesaro, Piacenza, Pescara, Pisa, Ravenna, Reggio Emilia, Reggio Calabria, Rimini, Roma, Salerno, Taranto, Torino, Trento, Trieste, Venezia, Verbania e Verona non è previsto il codice di avviamento postale (CAP) generico, ma è stato suddiviso per via/viale/zone ecc..

In tabella Comuni è presente il CAP generico, è necessario per ogni casistica inserire il CAP specifico.

QUADRO A - Tipo di dichiarazione

Tipo

1 - Dichiarazione di inizio attività

2 - Variazione dei dati

3 - Dichiarazione di cessazione attività

4 - Richiesta di duplicato del certificato di partita Iva

Tipo dichiarazione 2 (Variazione dei dati) deve essere indicato anche nel caso di inizio di una nuova attività esercitata in aggiunta alle altre già esercitate oppure nel caso di cessazione di un'attività esercitata.

Devono essere comunicati negli appositi campi solo i dati variati omettendo di indicare i dati rimasti immutati, ad eccezione dei dati richiesti nel quadro B e C relativi al soggetto d'imposta e al titolare.

In caso di cessazione attività compilare solo i quadri A, C, D.

Nel caso in cui nella stessa data siano intervenute più variazioni possono essere comunicate con un unico modello.

Nota:

Per il tipo 4 non è prevista la generazione della fornitura telematica e la presentazione di tale pratica può avvenire esclusivamente in modalità cartacea.

Liquidazione ordinaria "L"

Nel caso in cui le variazioni riguardino la liquidazione ordinaria dell'azienda da parte dell'imprenditore è necessario barrare la casella.

Data inizio, variazione o cessazione

La data di inizio, di variazione o di cessazione attività non può essere successiva alla data di presentazione del modello.

Se nel tipo dichiarazione è riportato il codice 2 o 3 e nel quadro E sezione 1 è indicato il tipo di operazione "1C Successione ereditaria" deve essere riportata la data del decesso.

QUADRO B - Soggetto d'imposta

Dati identificativi

Ditta ovvero Cognome e nome

La denominazione della ditta o il Cognome e nome del contribuente devono essere riportati senza abbreviazioni.

Indirizzo della sede estera

Per lo scaricamento telematico vengono utilizzati i primi 35 caratteri

Stato estero

Cliccare su ![]() del campo Stato estero oppure premere il tasto

F9 per ricercare il codice del paese estero in tabella.

del campo Stato estero oppure premere il tasto

F9 per ricercare il codice del paese estero in tabella.

Il paese estero "288 - Serbia e Montenegro" è stato suddiviso in "289 - Serbia" e "290 - Montenegro".

Comune della sede legale

Premere F9 per ricercare il codice del paese estero in tabella.

A partire dal 2008 è stato suddiviso il paese estero "288 - Serbia e Montenegro" in "289 - Serbia" e "290 - Montenegro".

E' necessario inserire nel Menù Tabelle - Paesi Esteri questi due nuovi codici.

Attenzione:

Indirizzo – E' vietato inserire caratteri speciali come ad esempio le lettere accentate, in quanto la pratica verrà poi scartata dall'Agenzia delle Entrate nonostante il software di controllo non segnali come anomalia la presenza di caratteri speciali.

Comune - E' vietato aggiungere alla descrizione altre informazioni, quali ad esempio la frazione. L'Agenzia delle Entrate non accetterà tali dichiarazioni.

Codice attività e descrizione

In caso di esercizio di più attività indicare i dati dell'attività svolta in via prevalente con riferimento al volume d'affari.

Le informazioni relative alle altre attività svolte vanno comunicate nel quadro G.

AVVERTENZA: nel caso in cui in sede di dichiarazione di inizio attività sia indicato un codice attività compreso tra i seguenti:

51.47.9 (Commercio all’ingrosso di vari prodotti di consumo non alimentare n.c.a.)

51.56.2 (Commercio all’ingrosso di altri prodotti intermedi)

51.90.0 (Commercio all’ingrosso di altri prodotti)

52.44.B (Commercio al dettaglio di altri articoli diversi per uso domestico n.c.a.)

52.48.E (Commercio al dettaglio di altri prodotti non alimentari n.c.a.)

74.87.8 (Altre attività di servizi alle imprese n.c.a.)

è prevista la compilazione del quadro I per l’indicazione della tipologia prevalente della clientela, della presenza o l’assenza di luogo di esercizio aperto al pubblico e degli investimenti previsti nel primo anno di esercizio dell’attività.

Volume d'affari presunto

Il volume d'affari deve essere espresso in unità di euro.

Deve essere indicato (se tipo dichiarazione 1 o 2 nel quadro A) soltanto se il contribuente ritiene di realizzare un volume d'affari che comporti l'applicazione di disposizioni speciali (vedi istruzioni ministeriali)

Il campo non deve essere compilato dai soggetti che intendono avvalersi del regime per i contribuenti minimi previsto dall'articolo 1, comma 96 e seguenti, della Legge n. 244/2007.

Acquisti intracomunitari di beni art. 60-bis

I soggetti tenuti a presentare apposita polizza fideiussoria o fideiussione bancaria all’ufficio competente devono barrare la casella prima dell’effettuazione di acquisti intracomunitari aventi ad oggetto i beni individuati dal decreto 22/12/2005, emanato in attuazione dell’art. 60-bis, come previsto dal provvedimento del Direttore dell’Agenzia delle Entrate del 21/12/2006, emanato in attuazione del comma 15-ter dell’articolo 35.

Indirizzo completo dell’attività

Per lo scaricamento telematico vengono utilizzati i primi 35 caratteri.

Attenzione:

Indirizzo – E' vietato inserire caratteri speciali come ad esempio le lettere accentate, in quanto la pratica verrà poi scartata dall'Agenzia delle Entrate nonostante il software di controllo non segnali come anomalia la presenza di caratteri speciali.

Comune - E' vietato aggiungere alla descrizione altre informazioni, quali ad esempio la frazione. L'Agenzia delle Entrate non accetterà tali dichiarazioni.

Regime fiscale agevolato

Indicare "1" per aderire al regime fiscale di vantaggio per l'imprenditoria giovanile e i lavoratori in mobilità (previsto dall'art. 27, commi 1 e 2, del Decreto Legge 6 luglio 2011, n. 98).

Indicare "2" per aderire al regime forfettario dei contribuenti esercenti attività d'impresa, arti o professioni (previsto dall'articolo 1, comma 54, della Legge 23 Dicembre 2014, n. 190).

QUADRO C - Titolare

Il Codice fiscale presente nel quadro C deve corrispondere a quello presente in Anagrafica.

Cognome/Nome

Il nome e cognome del titolare possono essere omessi se inseriti nel quadro B.

Residenza anagrafica o, se diverso, Domicilio fiscale

Se il soggetto non residente si avvale di una stabile organizzazione o base fissa, l'indirizzo non deve essere indicato in quanto già presente nel quadro B.

Indirizzo della residenza o domicilio

Per lo scaricamento telematico vengono utilizzati i primi 35 caratteri.

Attenzione:

Indirizzo – E' vietato inserire caratteri speciali come ad esempio le lettere accentate, in quanto la pratica verrà poi scartata dall'Agenzia delle Entrate nonostante il software di controllo non segnali come anomalia la presenza di caratteri speciali.

Comune - E' vietato aggiungere alla descrizione altre informazioni, quali ad esempio la frazione. L'Agenzia delle Entrate non accetterà tali dichiarazioni.

QUADRO D - Rappresentante

![]()

Cliccare sul bottone ![]() per visualizzare l'elenco dei soggetti/soci collegati

all'anagrafica trasferita che sono presenti nella sezione "Cariche\Soci".

per visualizzare l'elenco dei soggetti/soci collegati

all'anagrafica trasferita che sono presenti nella sezione "Cariche\Soci".

Per riportare il soggetto è necessario selezionare il Nominativo interessato e premere Invio (oppure doppio clic).

I campi trasferiti risulteranno non modificabili, eventuali modifiche o inserimento di soci devono essere eseguite prima nell'Anagrafica Unica.

Dalla sezione “4 Estremi del dichiarante” presente nell’Anagrafica e dall'interno delle pratiche Intercalare P, Modulo S (Elenco Soci e Variazioni), AA7/10 (Quadro F), AA9/12, INAIL e INPS-DA, è possibile richiamare e trasferire da Anagrafica Unica i soggetti/soci collegati all’anagrafica inserita nell’anagrafica.

Specifiche di trasferimento da bottone:

viene trasferita sempre l’ultima variazione anagrafica presente in Anagrafica Unica;

per trasferire i soggetti/soci vengono controllate le date di validità presenti nell sezione "Cariche/Soci" dell’ Anagrafica, se è presente, l’anagrafica viene visualizzata nello zoom e trasferita solo se la data di fine validità è >= 01/01/2015.

Codice Fiscale

In caso di cessazione il campo deve essere presente se codice carica è diverso da 5.

Codice carica

1 - Rappresentante legale, negoziale o di fatto

2 - Rappresentante di minore, inabilitato o interdetto, ovvero curatore dell'eredità giacente, amministratore di eredità devoluta sotto condizione sospensiva o in favore di nascituro non ancora concepito

3 - Curatore fallimentare

5 - Commissario giudiziale (amministrazione controllata) ovvero custode giudiziario (custodia giudiziaria), ovvero amministratore giudiziario in qualità di rappresentante dei beni sequestrati

6 - Rappresentante fiscale di soggetto non residente

7 - Erede del contribuente

10 - Rappresentante fiscale di soggetto non residente con le limitazioni di cui all'art. 44, comma 3, del DPR n. 331/1993

Nel caso in cui il rappresentante fiscale sia un soggetto diverso da persone fisica devono essere indicati i dati identificativi di tale soggetto, riportando il codice fiscale nel campo "Codice fiscale della società rappresentante fiscale" e nel campo "Codice fiscale" deve essere riportato quello del rappresentante legale di tale società.

Data inizio procedimento

Indicare la data del procedimento di nomina relativamente ai codici carica 3 o 5.

Cessazione

Barrare la casella solo se viene meno la figura del rappresentante, nel caso in cui ad esempio il minore diventa maggiorenne.

QUADRO E Sezione 1 - Operazioni straordinarie, trasformazioni sostanziali soggettive

La sezione deve essere compilata, dai soggetti beneficiari delle trasformazioni, nei casi in cui siano intervenute operazioni straordinarie o trasformazioni sostanziali soggettive che comportano l'estinzione o meno del soggetto trasformato.

Tipo operazione

1a – Cessione e donazione azienda

1b – Modificazione di società in ditta individuale

Il codice va indicato se Tipo dichiarazione nel quadro A = 1 Inizio attività

1c – Successione ereditaria

Se gli eredi non intendono proseguire l'attività del contribuente deceduto non devono compilare il presente quadro, ma devono compilare il quadro D con l'indicazione del codice carica 7.

2a – Cessione e donazione di ramo d'azienda

Il soggetto cedente o donante non deve compilare tale quadro in quanto deve presentare la dichiarazione di variazione dati per comunicare le variazioni intervenute.

Note:

Per tipo di operazione uguale a "1c – Successione ereditaria" indicare una sola partita IVA/Codice fiscale.

Sezione I, in scaricamento è possibile indicare 7 partite IVA, in stampa verrà stampato un modello aggiuntivo.

QUADRO E Sezione 2 - Conferimento, cessione o donazione d'azienda con mantenimento della partita IVA

La sezione deve essere compilata dai soggetti che hanno trasferito l'azienda mediante conferimento, cessione o donazione ma mantengono la partita Iva per ultimare la liquidazione dell'attività.

La barratura "3 Partita IVA/Codice fiscale conferitario, cessionario o donatario" deve essere indicata se è presente nel Quadro A il Tipo dichiarazione = 2 Variazione Dati.

QUADRO E Sezione 3 - Affitto d'azienda

Affittuario

4 - Acquisizione di azienda in affitto

La casella deve essere barrata dai soggetti che acquisiscono un'azienda o un ramo d'azienda in affitto solo nel caso in cui nel contratto sia espressamente previsto il trasferimento del beneficio di utilizzo della facoltà di acquistare beni senza il pagamento dell'imposta.

Locatore

Affitto dell'unica azienda"

Selezionare se i soggetti sospendono temporaneamente l'attività a seguito della locazione dell'azienda.

Da indicare se Tipo dichiarazione = 2 Variazione dati.

Revoca affitto d'azienda"

Selezionare se i soggetti riprendono l'attività a seguito della risoluzione del contratto di locazione.

Da indicare se Tipo dichiarazione = 2 Variazione dati.

Attenzione: Le sezioni I, II e III sono alternative.

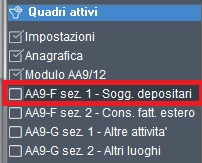

QUADRO F sezione I - Soggetti depositari e luoghi di conservazione scritture contabili

Cliccare su "AA9 - F Sez. I - Sogg. depositari" presente nella sezione "Quadri attivi" per accedere al Quadro F sezione 1.

Consultare il paragrafo "2.1.14.2 - Soggetti depositari e Luoghi conservazione scritture contabili".

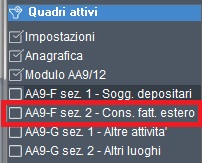

QUADRO F sezione II - Luoghi di conservazione delle fatture all’estero

Cliccare su "AA9 - F Sez. 2 - Cons. fatt. estero" presente nella sezione "Quadri attivi" per accedere al Quadro F sezione 2.

Consultare il paragrafo "2.1.14.5 - Luoghi di conservazione delle fatture estere ".

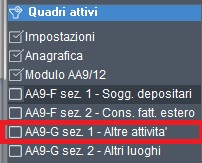

QUADRO G sezione I - Altre attività esercitate

Cliccare su "AA9 - G Sez. 1 - Altre attività" presente nella sezione "Quadri attivi" per accedere al Quadro G sezione 1.

Consultare il paragrafo "2.1.14.3 - Altre attività esercitate".

QUADRO G sezione II - Altri luoghi in cui vengono esercitate le attività

Cliccare su "AA9 - G Sez. 2 - Altri luoghi" presente nella sezione "Quadri attivi" per accedere al Quadro G sezione 2.

Consultare il paragrafo "2.1.14.4 - Luoghi di conservazione delle fatture estere".

QUADRO H - Presunzione di cessione – Rapporto di rappresentanza, art. 1, comma 4, DPR n. 441/1997

Cliccare sul bottone ![]() per inserire la partita

IVA o Codice Fiscale del Rappresentante

per inserire la partita

IVA o Codice Fiscale del Rappresentante

Indicare la partita Iva del rappresentante, se persona fisica, ovvero il codice fiscale del rappresentante, se diverso da persona fisica, presso cui il contribuente deposita i propri beni.

Il dato deve essere indicato se il campo Tipo dichiarazione del quadro A assume il valore 2 Variazione dati.

QUADRO ALLEGATI

Codice Allegati

Cliccare su ![]() del campo Codice allegati oppure premere

il tasto F9 per richiamare la Tabella Comunicazioni/Allegati presente

nel Menù Archivi, Tabelle.

del campo Codice allegati oppure premere

il tasto F9 per richiamare la Tabella Comunicazioni/Allegati presente

nel Menù Archivi, Tabelle.

Vengono stampate le prime 4 righe.

Nessun utilizzo in caso di presentazione telematica.

QUADRO I - Altre informazioni in sede di inizio attività

La compilazione del quadro è prevista in sede di presentazione della dichiarazione di inizio attività e richiede l’indicazione delle specifiche informazioni individuate dal provvedimento del Direttore dell’Agenzia delle Entrate del 21/12/2006, emanato in attuazione del comma 15-ter dell’art. 35.

Indicare l’indirizzo di posta elettronica, il numero di telefono, di fax e l’eventuale sito web diverso da quello già indicato nel quadro B.

In base la provvedimento dell’Agenzia delle Entrate del 29 dicembre 2010:

“….1. Dichiarazione di volontà a porre in essere operazioni intracomunitarie

1.1. I soggetti che intraprendono l’esercizio di un’impresa, arte o professione nel territorio dello Stato, o vi istituiscono una stabile organizzazione, devono, ai sensi dell’articolo 35 del d.P.R. n. 633 del 1972, presentare la dichiarazione di inizio attività ai fini IVA direttamente all’Agenzia delle entrate ovvero al Registro delle imprese, mediante la Comunicazione Unica di cui all’articolo 9 del decreto legge n. 7 del 31 gennaio 2007, se tenuti a tale adempimento. Nella dichiarazione di inizio attività ai fini IVA deve essere espressa l’eventuale volontà di porre in essere operazioni di cui al titolo II capo II del decreto legge 30 agosto 1993, n. 331.

Tale volontà viene espressa compilando il campo “Operazioni

Intracomunitarie” del Quadro I dei modelli AA7 (soggetti diversi dalle persone fisiche) o AA9 (imprese individuali e lavoratori autonomi). Vale come manifestazione di volontà di porre in essere operazioni intracomunitarie la selezione della casella “C” del Quadro A del modello AA7 da parte degli enti non commerciali non soggetti passivi d’imposta.

1.2. I soggetti già titolari di partita IVA possono:

a) dichiarare la volontà di porre in essere operazioni intracomunitarie mediante apposita istanza da presentare direttamente ad un ufficio dell’Agenzia delle entrate; b) comunicare, con le modalità di cui alla precedente lettera a), la volontà di retrocedere da tale opzione, che decorre dalla data di acquisizione dell’apposita istanza da parte dell’Agenzia. ….”

DATI RELATIVI ALL’IMMOBILE DESTINATO ALL’ESERCIZIO DELL’ATTIVITÀ

I dati richiesti vanno forniti con riferimento all’immobile destinato all’esercizio dell’attività prevalente specificando i relativi dati catastali.

Titolarità immobile

Specificare:

P - se si tratta di possesso;

D - se si tratta di detenzione (locazione, comodato)

Se è stato indicato il codice “D” è richiesta anche l’indicazione degli estremi di registrazione del relativo contratto.

Tipo catasto

Indicare:

F - se si tratta di fabbricato

T - se si tratta di terreno

Operazioni intracomunitarie – Volume acquisti presunto/ Volume cessioni presunto

I campi devono essere compilati dai contribuenti che intendono manifestare la volontà di presentare operazioni intracomunitarie per ottenere l'inclusione nell'archivio VIES (Provvedimento Agenzia Entrate del 29/12/2012).

DATI RELATIVI ALL’ATTIVITÀ ESERCITATA

I seguenti campi devono essere compilati eslusivamente dai soggetti che hanno indicato nel campo codice

attività del quadro B uno dei seguenti codici:

51.47.9 (Commercio all’ingrosso di vari prodotti di consumo non alimentare n.c.a.)

51.56.2 (Commercio all’ingrosso di altri prodotti intermedi)

51.90.0 (Commercio all’ingrosso di altri prodotti)

52.44.B (Commercio al dettaglio di altri articoli diversi per uso domestico n.c.a.)

52.48.E (Commercio al dettaglio di altri prodotti non alimentari n.c.a.)

74.87.8 (Altre attività di servizi alle imprese n.c.a.).

Tipologia della clientela

Indicare:

1 - se si tratta di imprese;

2 - se si tratta di enti pubblici;

3 - se si tratta di consumatori finali;

4 - se si tratta di altra tipologia.

Luogo di esercizio aperto al pubblico

Barrare la casella se l’attività è esercitata in luogo aperto la pubblico.

Investimenti iniziali

Specificare l’ammontare degli investimenti iniziali.

da 0 a 5.000 euro

da 5.001 a 50.000 euro

da 50.001 a 200.000 euro

oltre 200.000 euro

DELEGA

Inserire i dati da stampare nella sezione delega del modello.

La sezione viene utilizzata esclusivamente nella stampa del modello, nessun utilizzo in caso di presentazione telematica.

I contribuenti non obbligati all'iscrizione al Registro delle Imprese devono compilare la sezione Delega solo se il modello viene presentato direttamente ad un qualunque ufficio dell'Agenzia delle Entrate (modello cartaceo) da una persona appositamente delegata dal Titolare/Rappresentante.

Nel campo "Il sottoscritto" viene stampato il nominativo inserito in anagrafica (CTRL X) nella sezione Delegante.

Il soggetto incaricato della presentazione del modello è tenuto ad esibire all'ufficio un proprio documento di identità oppure un documento del delegante che, se in copia fotostatica, deve essere consegnato all'ufficio.

ISCRIZIONE Vies:

Modalità operative di inclusione ed esclusione dalla banca dati Vies, come da provvedimento n. 159941 del 15/12/2014 emanato in attuazione dell’art. 22 Dlgs. 175/2014.

Per poter effettuare operazioni intracomunitarie, i soggetti Iva devono essere inclusi nell’archivio Vies (VAT information exchange system).

L'opzione per effettuare queste operazioni può essere espressa direttamente nella dichiarazione di inizio attività oppure, successivamente, telematicamente, in modalità diretta o tramite i soggetti incaricati di cui ai commi 2-bis e 3 dell’articolo 3 del Dpr 322/1998.

In ogni caso, i contribuenti possono in qualsiasi momento comunicare la volontà di retrocedere dall’opzione, cioè di essere esclusi dal Vies perché non si ha più intenzione di effettuare operazioni intracomunitarie. La revoca dell’opzione può essere effettuata esclusivamente attraverso i servizi telematici.

L’obbligo di essere inclusi nell’archivio Vies per poter effettuare operazioni intracomunitarie riguarda tutti i soggetti che esercitano attività impresa, arte o professione, nel territorio dello Stato, o vi istituiscono una stabile organizzazione.

Inoltre, la richiesta può essere fatta anche dai soggetti non residenti che presentano la dichiarazione per l’identificazione diretta ai fini Iva (modello ANR) o che si identificano tramite nomina di un rappresentante fiscale.

La volontà di essere inseriti nel Vies viene espressa compilando il campo “Operazioni Intracomunitarie” del quadro I dei modelli AA7 (soggetti diversi dalle persone fisiche) o AA9 (imprese individuali e lavoratori autonomi).

Vale come manifestazione di volontà di porre in essere operazioni intracomunitarie la selezione della casella “C” del quadro A del modello AA7 da parte degli enti non commerciali non soggetti passivi d’imposta.

I soggetti già titolari di partita Iva, che non hanno richiesto l’inclusione nel Vies all’avvio dell’attività, possono farlo attraverso i servizi telematici dell’Agenzia delle Entrate, direttamente o tramite intermediari incaricati. I soggetti incaricati della trasmissione telematica hanno l’obbligo di consegnare al dichiarante copia della ricevuta rilasciata dall’Agenzia.

La funzione consente di compilare e trasmettere direttamente online l’opzione, senza la necessità di scaricare alcun software.

Con le stesse modalità previste per l’inclusione nel Vies va comunicata, eventualmente, la volontà di non essere più inclusi nell’archivio.

La presentazione telematica diretta è consentita anche ai soggetti non residenti identificati direttamente ai fini Iva.