Dopo aver riepilogato i dati di Bilancio CEE delle societŕ appartenenti al gruppo, l'utente inserisce in questo archivi le scritture di adeguamento ai principi contabili di gruppo. Gli elementi dell'attivo e del passivo delle societŕ incluse nel consolidamento, vanno infatti valutati con criteri omogenei, salvo casi di difformitŕ che contribuiscono maggiormente a rappresentare il quadro fedele della situazione del gruppo.

Tra i vari adeguamenti che l’utente deve effettuare in questa fase ci sono:

l’annullamento delle azioni proprie in senso civilistico con la relativa riserva;

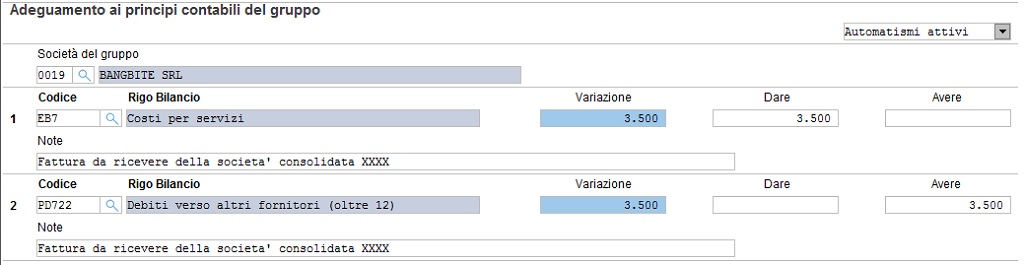

l’inserimento di scritture di rettifica per adeguamento dei saldi infragruppo. Questi saldi spesso non coincidono, ad esempio, relativamente alle partite riguardanti merci viaggianti, alle fatture o note rettificative da ricevere.

All’interno dell’archivio, ogni sezione rappresenta un rigo di scrittura contabile della Prima Nota.

Riportiamo di seguito una serie di esempi di scritture di adeguamento ai principi contabili del gruppo:

Storno azioni proprie

Adeguamento valutazione con il metodo del patrimonio netto delle partecipazioni per la quota di competenza dell’esercizio:

Adeguamento delle rimanenze finali ai principi della societŕ consolidante:

Riconciliazione di saldi infragruppo:

NOTE:

Le scritture di elisione dei rapporti patrimoniali ed economici infragruppo (crediti, debiti, costi, ricavi) devono essere inserite nell’archivio “Elisione rapporti infragruppo”.

Se l’utente ha effettuato delle scritture di adeguamento ai principi contabili in precedenti esercizi, deve riaprire tutte le partite manualmente come contropartita alla voce "Utili (perdite) portati a nuovo".