Forza dati provenienti da altre procedure

Art. 86 c. 4 Tuir – Plusvalenze patrimoniali

4. Le plusvalenze realizzate, diverse da quelle di cui al successivo articolo 87, determinate a norma del comma 2, concorrono a formare il reddito, per l'intero ammontare nell'esercizio in cui sono state realizzate ovvero, se i beni sono stati posseduti per un periodo non inferiore a tre anni, o a un anno per le società sportive professionistiche, a scelta del contribuente, in quote costanti nell'esercizio stesso e nei successivi, ma non oltre il quarto. La predetta scelta deve risultare dalla dichiarazione dei redditi; se questa non è presentata la plusvalenza concorre a formare il reddito per l'intero ammontare nell'esercizio in cui è stata realizzata. Per i beni che costituiscono immobilizzazioni finanziarie, diverse da quelle di cui al successivo articolo 87, le disposizioni dei periodi precedenti si applicano per quelli iscritti come tali negli ultimi tre bilanci; si considerano ceduti per primi i beni acquisiti in data più recente.

L’opportunità offerta dal Testo dei Redditi, ovvero quella di ripartire fiscalmente la plusvalenza in quote costanti nell’esercizio e nei successivi quattro, provoca uno sfasamento tra valore civilistico e valore fiscale della plusvalenza che incide, oltre che sul periodo d’imposta corrente, anche sui periodi d’imposta a venire.

La plusvalenza viene temporaneamente dedotta integralmente nell’esercizio per poi riversarla negli esercizi futuri con variazioni in aumento del reddito.

Per questo motivo si parla di “differenza temporanea negativa” con il conseguente sorgere di “imposte differite”.

Caso pratico

La società Alfa s.p.a iscrive in bilancio al 31/12/2017 una plusvalenza patrimoniale scaturita dalla vendita di un automezzo a uso industriale acquistato il 20/03/2009 pari a 50.

Al 31/12/2017 la società ha:

sul piano civilistico un provento iscritto in bilancio pari a 50;

sul piano fiscale le seguenti opzioni:

|

Opzione |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Esercizio |

50 |

|

|

|

|

|

Esercizio + 1 |

25 |

25 |

|

|

|

|

Esercizio + 2 |

16,67 |

16,67 |

16,67 |

|

|

|

Esercizio + 3 |

12,5 |

12,5 |

12,5 |

12,5 |

|

|

Esercizio + 4 |

10 |

10 |

10 |

10 |

10 |

La scelta viene stabilita dall’azienda.

Ipotizziamo di scegliere l’opzione “Esercizio + 4”.

In questo caso si ha:

nei Redditi 2018 una ripresa in diminuzione del reddito pari a 50

![]()

e una variazione in aumento di 10, ovvero alla quota costante di competenza del 2017;

![]()

nei modelli Redditi 2019, 2020, 2021 e 2022 una ripresa in aumento del reddito pari a 10.

![]()

La differenza temporanea negativa sul quale nel periodo d’imposta 2017 maturano imposte differite è uguale a 40, ovvero la differenza tra plusvalenza iscritta in bilancio (50) e quota imponibile nel periodo d’imposta corrente (10).

Utente che utilizza per la prima volta la procedura Calcolo Imposte

Le soluzioni da percorrere in questi casi sono due.

Soluzione A) – Cliente che utilizza per la prima volta la procedura e che imputa a bilancio per la prima volta le imposte differite e anticipate

In questo caso, può utilizzare la gestione automatica presente nella procedura Calcolo Imposte, rispondendo “SI” alle domande presenti nel frontespizio (consultare il paragrafo "1.3 - Frontespizio del Manuale Operativo).

Soluzione B) – Cliente che utilizza per la prima volta la procedura ma che negli esercizi precedenti ha già contabilizzato imposte differite e anticipate

In questo caso, il cliente oltre a ricostruire lo storico dei costi è OBBLIGATO a ricostruire lo storico dei crediti imposte anticipate / fondi imposte differite Ires contabilizzati in esercizi precedenti.

Impostare "SI" nel campo "Ricostruzione automatica storico fondi imposte differite/crediti imposte anticipate Ires/Irap" presente nel Frontespizio.

Tali informazioni infatti vengono utilizzati per calcolare i riversamenti Irap in presenza di quote residue non deducibili/imponibili Irap e per calcolare le eccedenze su crediti imposte anticipate o fondi imposte differite maturate ad esempio nel caso di variazione di aliquota.

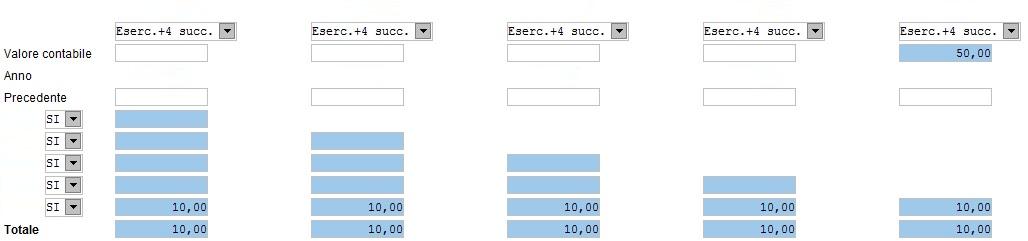

Dati trasferiti dalla contabilità

Per visualizzare il dettaglio dei conti trasferiti premere Shif F1 (consultare il paragrafo "1.34 - Dettaglio Contabilità" per approfondimenti in merito).

Indicare nelle apposite colonne le plusvalenze realizzate nell'esercizio e la quota non differita.

Note:

Tutti gli importi indicati in questo quadro devono essere inseriti per intero (non devono essere arrotondati all'unità di euro superiore o inferiore).

Inserire il fondo imposte differite Ires relativo all’esercizio precedente in corrispondenza dell’anno di imputazione della spesa.

Le plusvalenze derivanti da cessione di rami di aziende (art. 58 c. 1), qualora non si opti per la tassazione separata di cui all'art. 17 c. 2 del Tuir, sono da indicare in questo prospetto.

Siccome tali plusvalenze rilevano solo ai fini Ires, l'utente deve indicare nella colonna "Quota residua non imponib. Irap", con riferimento a ogni anno di imputazione della plusvalenza, la quota residua non imponibile ai fini Irap per non calcolare la fiscalità differita Irap.

COMPONENTI

Quota da rinviare (Campo automatico)

L'importo della quota è dato da: Plusvalenze realizzate nell'esercizio - Quota non differita.

Selezionando il numero di rate nei campi posti sotto ogni anno viene calcolata la quota corrispondente ai vari anni (Es. anno 2016 spesa Euro 10.000,00, tassazione in 5 rate, quota corrispondente al 2017 Euro 2.000,00 suddivisi in 5 anni).

In seguito viene calcolata la "Quota residua" relativa ad ogni anno, sommando le quote riferite ai vari anni successivi al periodo di competenza (anno 2016).

CALCOLI

Precedente anno 2017, 2018, 2019, 2020, 2021

L'utente può inserire manualmente, in corrispondenza dell'anno in cui devono essere considerati, eventuali ripartizioni effettuare negli esercizi precedenti.

L'importo inserito verrà riportato nel campo "Totale" sottoindicato.

Eccedenza su riversamento fondo imposte differite Ires

In questo campo viene calcolata la differenza tra l'ammontare dell'imposta Ires che l'utente avrebbe dovuto riversare nell'esercizio 2017 e quanto ha effettivamente imputato al conto economico.

Tale differenza non deve essere contabilizzata nella voce E20 del conto economico.

Se l'utente seleziona nel frontespizio l'aliquota ordinaria o agevolata 2018 Ires, oppure l'aliquota Irap Agricoltori 19 Es., nel calcolo non vengono più utilizzate le aliquote dell'anno corrispondente la quota, bensì quella dell'esercizio successivo.