Forza dati provenienti da altre procedure

A seguito dell'abrogazione del comma 2 dell'art. 2426 del codice civile per opera del D.lgs. n. 6 del 2003, dall'esercizio 2004 non Þ pi¨ obbligatorio imputare a bilancio ammortamenti, rettifiche di valore e accantonamenti con valenza esclusivamente fiscale. In virt¨ di quanto stabilito dall'art. 109 comma 4 del Tuir Þ tuttavia possibile portare in deduzione i maggiori ammortamenti, rettifiche e accantonamenti in sola applicazione di norme tributarie se ".. in apposito prospetto della dichiarazione dei redditi Þ indicato il loro importo complessivo, i valori civili e fiscali dei beni e quelli dei fondi".

L'art. 1, comma 33, lett. q), della legge 24 dicembre 2007, n. 244 (finanziaria 2008) ha modificato l'art. 109, comma 4, lett. b) del Tuir, col quale si dispone, con effetto dal periodo d'imposta successivo a quello in corso al 31 dicembre 2007, la soppressione della facoltÓ per il soggetto di dedurre nell'apposito prospetto della presente dichiarazione, ex quadro EC, gli ammortamenti dei beni materiali e immateriali, le altre rettifiche di valore, gli accantonamenti, le spese relative a studi e ricerche di sviluppo e le differenze tra i canoni di locazione finanziaria di cui all'articolo 102, comma 7, e la somma degli ammortamenti dei beni acquisiti in locazione finanziaria e degli interessi passivi che derivano dai relativi contratti imputati a conto economico.

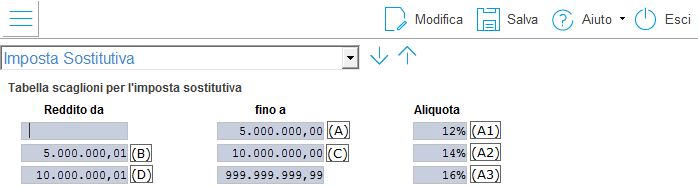

L'art. 1, comma 48, della legge 24 dicembre 2007, n. 244 (Finanziaria 2008) interviene sul regime fiscale delle predette deduzioni extracontabili prevedendo che le stesse possano essere recuperate a tassazione, con conseguente cessazione del vincolo fiscale su utili e patrimonio netto, mediante opzione per l'applicazione di un'imposta sostitutiva delle imposte sui redditi e dell'IRAP, con aliquota del 12 per cento sulla parte dei maggiori valori ricompresi nel limite di 5 milioni di euro, del 14 per cento sulla parte dei maggiori valori che eccede 5 milioni di euro e fino a 10 milioni di euro e del 16 per cento sulla parte dei maggiori valori che eccede i 10 milioni di euro.

L'applicazione dell'imposta sostitutiva pu‗ essere anche parziale e, in tal caso, deve essere richiesta per classi omogenee di deduzioni extracontabili.

I disallineamenti accumulati al 31 dicembre 2007 nell'ex quadro EC possono essere annullati:

attraverso il riassorbimento naturale nell'ex quadro EC;

attraverso il pagamento di unÆimposta sostitutiva sullÆeccedenza dedotta extracontabilmente fino allÆesercizio 2007; lÆapplicazione dellÆimposta sostitutiva pu‗ essere anche parziale, e in tal caso deve essere richiesta per classi omogenee;

Per la compilazione del quadro occorre tenere presente che:

nella colonna "Eccedenza pregressa" deve essere indicato l'ammontare delle eccedenze imputate nel precedente periodo d'imposta al netto di eventuali riassorbimenti ed evidenziate nella procedura Redditi 2017;

la colonna "Decrementi" deve essere compilata per indicare gli eventuali riassorbimenti operati nellÆesercizio dell'eccedenza pregressa indicata in colonna 1;

nelle colonne "Valore civile" e "Valore fiscale" presenti nella sezione ôAltri datiö devono essere indicati, per ciascuna voce, i valori complessivi civili e fiscali dei beni e dei fondi.

La differenza tra tali due importi deve corrispondere alla somma algebrica delle colonne ôEccedenza pregressaö e ôDecrementiö (i controlli ministeriali prevedono la tolleranza di 1 euro).

Nel caso di beni iscritti in bilancio ad un costo superiore a quello fiscale, nella colonna "Valore civile" non si deve tenere conto del maggior valore.

Nel caso in cui nel 2015 venga effettuata una distribuzione di utili, la parte degli utili e delle riserve distribuiti che concorre a formare il reddito, aumentata delle imposte differite ad esso corrispondenti, deve essere neutralizzata nella colonna "Decrementi del prospetto" ed esposta nella colonna ôDistr. Riserveö in corrispondenza del rigo riferito al bene oggetto di riassorbimento.

Contestualmente Þ necessario incrementare il valore fiscale delle poste interessate dalle deduzioni extracontabili (sezione "Altri dati") (modifica apportata dal D.L. 203/2005 all'art. 109 del Tuir).

Quando va compilato il quadro CTRL Q e quando va compilato il quadro CTRL N?

Per chiarire le due casistiche che si possono creare a seguito di discrepanze tra amm. Civile e amm. Fiscale, si deve partire da questo esempio schematico:

Ammortamento civile > di Ammortamento fiscale > Compilazione del quadro CTRL N

Ammortamento fiscale > di Ammortamento civile > Compilazione del quadro CTRL Q

Nel quadro CTRL N devono essere indicati gli scostamenti tra valore civile e valore fiscale ôpositiviö, ovvero si hanno degli ammortamenti imputati a conto economico maggiori di quelli fiscalmente deducibili.

Nel caso contrario, quello pi¨ frequente (si prenda ad esempio il caso degli ammortamenti anticipati rilevanti solo ai fini fiscali), gli scostamenti ônegativiö tra valore civile e fiscale devono essere indicati nel CTRL Q.

Quindi, ricapitolando:

Se si ha ad esempio un valore civile di 1000 e un valore fiscale di 1500, la differenza di 500 va indicata nella colonna ôeccedenza di periodoö o ôeccedenza pregressaö del CTRL Q;

Se si ha ad esempio un valore civile di 1000 e un valore fiscale di 500, la differenza di 500 va indicata nella colonna ôeccedenza di periodoö o ôeccedenza pregressaö del CTRL N.

ECCEDENZE

Eccedenza pregressa (Sez. I - Ammortamenti)

Rigo 1 Beni materiali: rigo 1 col. 1 û rigo 1 col. 2 û RQ15 col. 1 (da Redditi-2017)

Rigo 2 Impianti e macchinari: rigo 2 col. 1 û rigo 2 col. 2 û RQ15 col. 2 (da Redditi-2017)

Rigo 3 Fabbricati strumentali: rigo 3 col. 1 û rigo 3 col. 2 û RQ15 col. 3 (da Redditi-2017)

Rigo 4 Beni materiali: rigo 4 col. 1 û rigo 4 col. 2 û RQ15 col. 4 (da Redditi-2017)

Rigo 5 Spese ricerca e sviluppo: rigo 5 col. 1 û rigo 5 col. 2 û RQ15 col. 5 (da Redditi-2017)

Rigo 6 Avviamento: rigo 6 col. 1 û rigo 6 col. 2 û rigo 15 col. 6 (da Redditi-2017)

Eccedenza pregressa (Sez. II - Altre rettifiche)

Rigo 8 Opere e servizi ultrannuali: rigo 8 col. 1 û rigo 8 col. 2 û RQ16 col. 3 (da Redditi-2017)

Rigo 9 Titoli obbligazionari e similari: rigo 9 col. 1 û rigo 9 col. 2 û RQ16 col. 4 (da Redditi-2017)

Rigo 10 Partecipazioni immobilizzate: rigo 10 col. 1 û rigo 10 col. 2 û RQ16 col. 5 (da Redditi-2017)

Rigo 11 Partecipazioni del circolante: rigo 11 col. 1 û rigo 11 col. 2 û RQ16 col. 6 (da Redditi-2017)

Eccedenza pregressa (Sez. III - Accantonamenti)

Rigo 13 Fondo rischi e svalutazioni crediti: rigo 13 col. 1 û rigo 13 col. 2 û RQ17 col. 1 (da Redditi-2017)

Rigo 14 Fondo spese lavori ciclici: rigo 14 col. 1 û rigo 14 col. 2 û RQ17 col. 2 (da Redditi-2017)

Rigo 15 Fondo spese riprist. E sostituzione: rigo 15 col. 1 û rigo 15 col. 2 û RQ17 col. 3 (da Redditi-2017)

Rigo 16 Fondo operazioni e concorsi a premio: rigo 16 col. 1 û rigo 16 col. 2 û RQ17 col. 4 (da Redditi-2017)

Rigo 17 Fondo per imposte deducibili: rigo 17 col. 1 û rigo 17 col. 2 û RQ17 col. 5 (da Redditi-2017)

Rigo 18 Fondo di quiescenza: rigo 18 col. 1 û rigo 18 col. 2 û RQ17 col. 6 (da Redditi-2017)

ALTRI DATI

Affrancamento eccedenze operato integralmente in esercizi precedenti

La casella viene barrata automaticamente eseguendo la conversione archivi qualora nel periodo dÆimposta 2016 Þ stato operato lÆaffrancamento integrale delle eccedenze residue assoggettandole ad imposta sostitutiva.

Se la casella Þ barrata, non Þ possibile barrare le caselle ôRiassorbimento istantaneo eccedenzeö nel presente quadro.

Imponibile relativo a beni ceduti nel cosiddetto ôPeriodo di sorveglianzaö

Con ôperiodo di sorveglianzaö si intende il triennio successivo a quello di esercizio dellÆopzione nel quale, in caso di cessione dei beni assoggettati ad affrancamento, il relativo valore fiscale viene diminuito dei maggiori valori assoggettati ad imposta sostitutiva e dellÆammortamento dedotto nel periodo intercorrente tra lÆesercizio dellÆopzione e la vendita del bene.

Dopo aver determinato le variazioni in aumento e/o in diminuzione del reddito, occorre rideterminare lÆimposta sostitutiva da versare in relazione alle eccedenze soggette ad opzione ma non soggette a cessione durante il periodo di sorveglianza.

Indicare in questo campo la quota di eccedenze affrancate relative al bene oggetto di cessione.

Imposta sostitutiva correlata

Imponibile Relativo a beni ceduti nel cosiddetto ôperiodo di sorveglianzaöö

Se Z </= A

Imposta sostitutiva correlata = Z * A1 (aliquota del 12 %)

Se B < Z </= C

Imposta sostitutiva correlata = (A * A1) + [(Z û A) * B1(aliquota del 14 %)]

Se Z > D

Imposta sostitutiva correlata = (A * A1) + [(C û A) * B1] + [(Z û C) * C1 (aliquota del 16%)]

Il 30% dellÆimposta sostitutiva correlata viene riportata, per i "Tipi" soggetto SC e ENC, nel seguente campo della sezione ôDati per quadro RNö del quadro ôRiepilogoö:

Riassorbimento istantaneo eccedenze

Le caselle, presenti per ogni rigo del quadro, devono essere barrate nel caso in cui il soggetto voglia optare per lÆaffrancamento delle eccedenze residue (ovvero al netto del decremento operato nellÆesercizio).

Barrando la casella:

lÆeccedenza pregressa viene automaticamente riportata nella sezione ôImp. sostitutivaö e sullÆammontare complessivo viene calcolata lÆimposta sostitutiva di competenza;

nel caso in cui il disallineamento delle eccedenze residue ai fini Irap sia maggiore di quello ai fini Ires, la differenza viene ripartita in 3 quote costanti a partire dal periodo dÆimposta 2014 (la ripartizione per terzi avviene per periodi dÆimposta e non per anno solare);

il fondo imposte differite viene riversato ai fini Ires/Irap per un importo corrispondente alla quota di eccedenza residua affrancata

AMMORTAMENTI

Quota di ammortamento non imputata a conto economico (art. 1 c. 34 L. 24/12/2007)

Il comma 34 dellÆart. 1 della L. 24/12/2007 prevede, per il solo periodo dÆimposta successivo a quello in corso al 31 dicembre 2007 (2008 per i soggetti con esercizio coincidente con lÆanno solare), che per I beni nuovi acquisiti ed entrati in funzione nello stesso periodo (esclusi quelli indicati nellÆart. 164 comma 1 e 7 lettera b) primo periodo dellÆart. 102-bis) non si applica la riduzione a metÓ del coefficiente tabellare stabilito dal DM 31 dicembre 1988 e la differenza non imputata a conto economico pu‗ essere dedotta in sede di dichiarazione dei redditi.

Si viene a creare una differenza temporanea negativa, con il conseguente sorgere di imposte differite. Infatti, questo maggior ammortamento deducibile concesso per il solo 2008 dovrÓ essere recuperato a tassazione negli esercizi successivi.

Esempio:

Bene acquistato a luglio 2008

Costo storico = 1.000

Quota ammortamento economico û tecnico = 8%

Quota annua di ammortamento fiscale = 10%

Ammortamento imputato a conto economico = 40 (1.000 x 4%)

Ammortamento fiscalmente deducibile = 100 (1.000 x 10%)

Variazione in diminuzione in REDDITI = 60

Indicare, in corrispondenza della tipologia di bene oggetto della disciplina, lÆeccedenza deducibile portata in diminuzione del reddito lÆanno scorso (colonna ôeccedenza pregressaö) e lÆeventuale quota recuperata a tassazione nel corso del 2015 (colonna ôdecrementiö).

Quota di ammortamento non imputata a conto economico (art. 1 c. 34 L. 24/12/2007) û Beni materiali / Imp. e macchinari / Fabbr. Strumentali û di cui non deducibile ai fini Irap

Indicare la parte della quota di ammortamento non imputata a Conto economico non deducibile ai fini Irap.

Eccedenza pregr. (c. 1) (*)

Viene convertito da Calcolo Imposte-2017:

a) Beni materiali: Eccedenza pregr. (c. 1) - Decrem. (c. 3)

b) Impianti e macchinari: Eccedenza pregr. (c. 1) - Decrem. (c. 3)

c) Fabbricati strumentali: Eccedenza pregr. (c. 1) - Decrem. (c. 3)

Eccedenza pregr. non ded. Irap (c. 1) (*)

Viene convertito da Calcolo Imposte-2017:

a) Beni materiali: Eccedenza pregr. (c. 1) - Decrem. (c. 3)

b) Impianti e macchinari: Eccedenza pregr. (c. 1) - Decrem. (c. 3)

c) Fabbricati strumentali: Eccedenza pregr. (c. 1) - Decrem. (c. 3)

Ammortamento marchi e avviamento (riservato ai soggetti che applicano gli IAS)

L'art. 1, comma 48, della legge 24 dicembre 2007, n. 244 (Finanziaria 2008) ha previsto una eccezione alla disciplina delle deduzioni extracontabili per i soggetti che applicano i principi contabili internazionali in materia di ammortamenti dei marchi e dellÆavviamento.

Difatti questi soggetti possono continuare a dedurre extracontabilmente i maggiori ammortamenti fiscali calcolati su queste due voci di bilancio.

LÆeccedenza del periodo Þ deducibile ai fini Irap, per cui su di essa continuano a essere accantonate le imposte differite Irap.

Eccedenza pregr. (c. 1) (*)

Viene convertito da Calcolo Imposte-2017:

e) Marchi: Eccedenza pregr. (c. 1) + Eccedenza periodo - Decrem. (c. 3)

f) Avviamento: Eccedenza pregr. (c. 1) + Eccedenza periodo- Decrem. (c. 3)

Eccedenza pregr. non ded. Irap (c. 1) (*)

Viene convertito da Calcolo Imposte-2017:

e) Marchi: Eccedenza pregr. (c. 1) + Eccedenza periodo no ded. Irap- Decrem. (c. 3)

f) Avviamento: Eccedenza pregr. (c. 1) + Eccedenza Periodo no ded. Irap - Decrem. (c. 3)

IMP. SOSTITUTIVA

Imposte sostitutive dovute per riallineamento instantaneo deduzioni Extracontabili (art. 1 cc. 33 lett. q, 48 L. 244/2007)

Nel caso in cui venga operato lÆaffrancamento, viene riportata lÆeccedenza residua Ires in corrispondenza di ogni classe omogenea.

Si ricorda che lÆaffrancamento pu‗ essere operato anche parzialmente per classi omogenee.

Per i beni immateriali (RQ15 colonna 4) e l'avviamento (RQ15 colonna 6), qualora venga operato l'affrancamento, vengono considerate anche le eccedenze residue calcolate nel prospetto "Ammortamenti marchi e avviamento (riservato ai soggetti che applicano gli IAS)"

Imponibile periodo dÆimposta (col. 1)

Viene riportata la somma dei campi ôSez. I ammortamenti û col. 8ö + ôSez. II rettifiche û col. 8ö.

Imponibile periodi d'imposta precedenti (col. 2)

Indicare in questo campo lÆammontare delle differenze tra valori civili e fiscali assoggettati ad imposta sostitutiva nei periodi dÆimposta precedenti.

Il dato viene riportato dalla conversione da Calcolo Imposte 2017.

Imposta sostitutiva complessiva

X = ôImponib. Periodo dÆimpostaö + ôImponib. Per. imp. precedentiö

Se X </= A

Imposta sostitutiva compl. = X * A1 (aliquota del 12 %)

Se B < X </= C

Imposta sostitutiva compl. = (A * A1) + [(X û A) * B1(aliquota del 14 %)]

Se X > D

Imposta sostitutiva compl. = (A * A1) + [(C û A) * B1] + [(X û C) * C1 (aliquota del 16%)]

Y = ôImponib. Per. imp. precedentiö

Se Y </= A

Imposta sostitutiva es. prec. = Y * A1 (aliquota del 12 %)

Se B < Y </= C

Imposta sostitutiva es. prec. = (A * A1) + [(Y û A) * B1(aliquota del 14 %)]

Se Y > D

Imposta sostitutiva es. prec. = (A * A1) + [(C û A) * B1] + [(Y û C) * C1 (aliquota del 16%)]

Totale

Viene calcolata la differenza tra i campi ôImposta sostitutiva compl.ö û ôImposta sostitutiva es. prec.ö. Il campo viene riportato nel quadro ôRiepilogo imposte correnti, differite e anticipateö alla sezione ôCalcolo imposte sul redditoö.

Note:

Tutti gli importi in questo quadro devono essere inseriti per intero (non devono essere arrotondati all'unitÓ di euro superiore o inferiore).

Il passaggio dal metodo consentito a quello raccomandato non Þ gestito (vedi principio contabile n. 25).