Forza dati provenienti da altre procedure

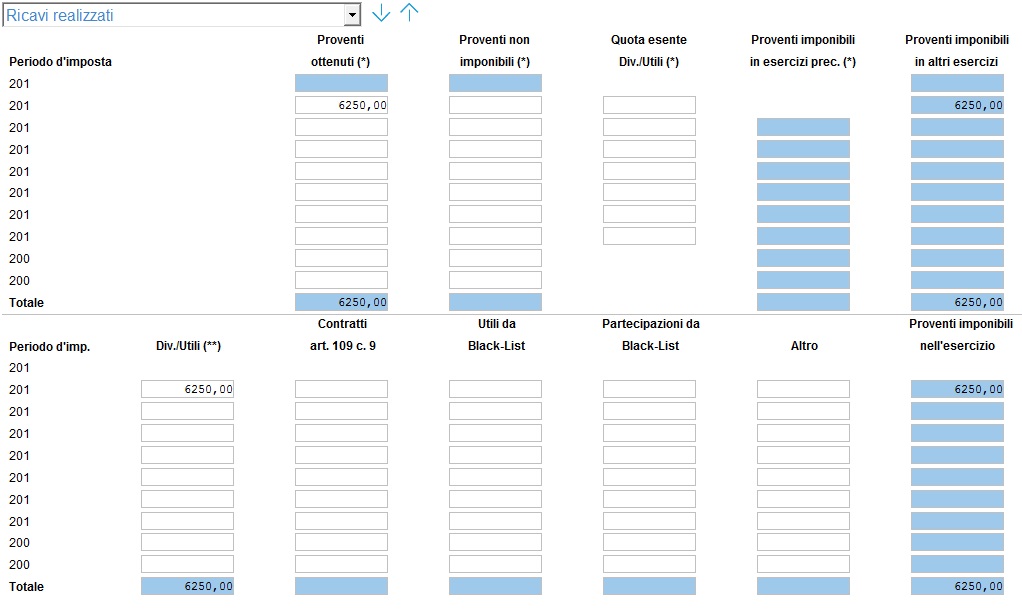

RICAVI REALIZZATI

Dati trasferiti dalla contabilit‡

La barratura indica che i dati vengono trasferiti dalla contabilit‡.

Per visualizzare il dettaglio dei conti trasferiti premere Shift F1 (consultare il paragrafo "Dettaglio Contabilit‡" per approfondimenti in merito).

Dividendi e altri ricavi generici percepiti nel 2017 ñ Proventi di competenza

Indicare nella colonna i dividendi, utili, interessi attivi di mora e altri ricavi generici realizzati di competenza del periodo díimposta 2017.

Dividendi e altri ricavi generici percepiti nel 2017 ñ Proventi incassati nel 2017

Indicare nella colonna i dividendi, utili, interessi attivi di mora e altri ricavi generici realizzati di competenza del periodo díimposta 2016 e incassati nel corso dellíesercizio.

Il 95% (50,28% per le societ‡ di capitali in regime di trasparenza) dellíammontare complessivo di dividendi e utili di associazione in partecipazione incassati nel 2017 viene riportato nella variazione permanente in diminuzione ìDividendi esclusi (art. 89) da prospetto dividendiî del quadro ìRedditiî.

Utili da soggetti residenti in stati o territori a regime fiscale privilegiato (art. 167 c. 4 Tuir)

Indicare in questo campo la quota degli utili provenienti da soggetti esteri inclusi nel decreto o provvedimento emanati ai sensi dell'art. 167, comma 4, del TUIR. Nella colonna "Proventi incassati nel 2017" indicare la quota di questi utili per la quale Ë stata dimostrato che non consegue l'effetto di localizzare i redditi in detti stati o territori a decorrere dall'inizio del periodo di possesso della partecipazione

Utili da partecipazioni in imprese o enti in stati o territori a regime fiscale privilegiato (art. 167 c. 4 Tuir)

Indicare in questo campo la quota degli utili provenienti da partecipazioni in imprese o enti esteri localizzati in stati o territori inclusi nel decreto o provvedimento emanati ai sensi dell'art. 167, comma 4, del TUIR. Nella colonna "Proventi incassati nel 2017" indicare la quota di questi utili da partecipazione per i quali si intende far valere la sussistenza delle condizioni indicate nella lett. c) del comma 1 dell'art. 87 del Tuir ma non ha ancora presentato istanza di interpello o, in caso di presentazione, non ha ricevuto risposta positiva

Istruzioni Redditi SC 2017 ñ Quadro RF ñ Rigo ìRF47 ñ Quota esclusa degli utili distribuitiî

Nel rigo RF46, colonna 2, va indicata la quota esente:

delle plusvalenze derivanti dal realizzo di partecipazioni aventi i requisiti di cui allíart. 87 del TUIR;

delle plusvalenze realizzate relative alla cessione di strumenti finanziari similari alle azioni di cui allíart. 44 del TUIR e dei contratti di associazione in partecipazione e di cointeressenza, allorchÈ sia previsto un apporto di capitale o misto, ove sussistano i requisiti di cui allíart. 87 del TUIR;

della differenza positiva tra le somme o il valore normale dei beni ricevuti a titolo di ripartizione del capitale e delle riserve di capitale, anche nelle ipotesi di recesso o esclusione, riscatto delle azioni, riduzione del capitale per esuberanza ovvero liquidazione anche concorsuale di societ‡ ed enti, rispetto al costo della partecipazione avente i requisiti di cui allíart. 87 del TUIR (cfr. comma 6 del medesimo articolo). Ai fini della determinazione della quota esente occorre avere riguardo alla data di realizzo della plusvalenza; per effetto dellíart. 1, commi 33, lett. h), e 34, della legge 24 dicembre 2007, n. 244, per le cessioni effettuate a decorrere dal periodo díimposta successivo a quello in corso al 31 dicembre 2007 la quota esente Ë pari al 95 per cento; líesenzione in misura pari allí84 per cento Ë prevista per le plusvalenze realizzate dalla predetta data fino a concorrenza delle svalutazioni dedotte nei periodi díimposta anteriori a quello in corso al 1∞ gennaio 2004;

delle plusvalenze derivanti dalla cessione di partecipazioni in imprese o enti esteri localizzati in Stati o territori con regime fiscale privilegiato, anche speciale, individuati ai sensi dellíart. 167, comma 4, del TUIR qualora il contribuente intenda far valere la sussistenza della condizione di cui alla lett. c) del comma 1 dellíart. 87 del TUIR ma non abbia presentato istanza di interpello ovvero, avendola presentata, non abbia ricevuto risposta favorevole; tale importo va evidenziato anche in colonna 1.

In caso di opzione per il regime di trasparenza fiscale di cui allíart. 116 del TUIR, la quota esente Ë pari al 50,28 per cento della plusvalenza.

Art. 109 comma 7 Tuir ñ Norme generali sui componenti di reddito díimpresa

7. In deroga al comma 1 gli interessi di mora concorrono alla formazione del reddito nellíesercizio in cui sono percepiti o corrisposti.

I proventi indicati in questo quadro rientrano tra quei costi la cui imponibilit‡ Ë legata al principio di cassa.

Dividendi percepiti e utili di associazione in partecipazione

La normativa fiscale che regolamenta la tassazione dei dividendi si articola in due punti:

i dividendi diventano imponibili nel periodo díimposta in cui essi sono incassati (principio di cassa);

i dividendi percepiti e incassati nellíesercizio sono deducibili per il 95% (o 50,28%), mentre quelli incassati relativi a esercizi precedenti sono imponibili per il 5% (o 49,72%)dellíammontare.

Lo schema seguente sintetizza il trattamento fiscale disposto dallíart. 89:

Caso pratico

La societ‡ Alfa S.p.A determina per il 2016 un utile da ripartire pari a 250.000 euro.

La societ‡ Beta detiene una partecipazione del 50% nella Alfa S.p.A.

Nella prassi, il reale esborso monetario della societ‡ avviene successivamente alla seduta dellíassemblea dei soci, per cui non coincide quasi mai con il momento di ripartizione.

La societ‡ Beta, seguendo il principio di competenza, registra nel 2015 gli utili conseguiti per euro 125.000.

Al 31/12 la societ‡ partecipante ha:

sul piano civilistico un dividendo pari a 125.000;

nel mod. Redditi una variazione temporanea pari al dividendo conseguito ma non incassato (euro 125.000) tra le altre variazioni in diminuzione con codice "01".

Sulla variazione temporanea vengono calcolate le relative imposte differite.

Agli inizi del 2017 la societ‡ Beta incassa i dividendi.

Nel mod. Redditi 2018 la societ‡ registra una ripresa in aumento pari al 5% del dividendo incassato (euro 6.250) tra le altre variazioni in aumento con codice "01":

Le imposte differite imputate a bilancio nellíesercizio precedente vengono riversate e annullate.

Interessi attivi di mora

Gli interessi attivi di mora sono tassati secondo il principio di cassa.

Lo schema seguente aiuta a capire il sorgere della differenza temporanea:

La competenza precede líincasso:

Si ha nel caso di interessi attivi di mora un differimento negativo della spesa, in quanto al 31/12 il valore civile (ovvero il costo iscritto per competenza in bilancio) maggiore del valore fiscale (zero, in quanto non vi Ë ancora stato líincasso) comporta un rinvio a esercizi successivi dellíimponibilit‡ della spesa.

Essa viene quindi temporaneamente portata in diminuzione del reddito per poi portarla in aumento nellíesercizio in cui vi Ë líeffettivo incasso.

Si parla quindi di ìdifferenza temporanea negativaî con il conseguente sorgere di ìimposte differiteî.

Caso pratico

La societ‡ Alfa s.p.a in data 01/05/2016 ha effettuato una vendita per la quale Ë stato stipulato un pagamento dilazionato a mezzo Ri.ba a 90 giorni. Al 31/12 la societ‡ non ha ancora riscosso líimporto, per cui maturano interessi attivi di mora pari a 100.

La societ‡ ha quindi:

sul piano civilistico un provento finanziario in bilancio pari a 100;

dal punto di vista fiscale una mancata imponibilit‡ della spesa, in quanto gli interessi per il ritardato pagamento non sono ancora stati incassati.

La differenza tra valore civile e fiscale viene portata in diminuzione del reddito, per cui in Redditi 2018 viene registrata una variazione in diminuzione del reddito pari a 100.

La variazione in diminuzione di Redditi coincide in questo caso con la differenza temporanea negativa, per cui su 100 vengono calcolate le relative imposte differite.

Il 15 marzo 2017 gli interessi in questione vengono riscossi.

Viene a manifestarsi líimponibilit‡ del ricavo per cui in Redditi 2019 viene registrata una ripresa in aumento del reddito pari a 100.

Le imposte differite correlate vengono cosÏ riversate e annullate.

Proventi ottenuti

Viene calcolato líammontare complessivo dei proventi di competenza dellíesercizio, pari alla somma della colonna ìProventi di competenzaî.

Proventi non imponibili

Viene calcolato líammontare complessivo dei proventi di competenza dellíesercizio incassati nel corso dellíesercizio, pari alla somma della colonna ìProventi incassati nel 2017î.

Quota esente Div./Utili

Indicare la quota esente dei dividendi/utili del 2010, 2011, 2012, 2013, 2014, 2015 e del 2016 pari al 95% (50,28% per SC "trasparenti") della differenza tra la quota di competenza e la quota incassata negli anni 2016 o 2015 o 2014 o 2013 o 2012 o 2011 o 2010.

Il campo relativo all'anno 2016 viene convertito dal Calcolo Imposte-2017 nel seguente modo:

se "Tipo = Redditi SC" e campo "Opzione per il regime di tassazione della trasparenza" compilato: ("Proventi di competenza = dividendi da societ‡ controllate + dividendi da societ‡ collegate + dividendi da societ‡ controllanti + dividendi vari + utili da associazione in partecipazione") - ("Proventi incassati nel 2016 = dividendi da societ‡ controllate + dividendi da societ‡ collegate + dividendi da societ‡ controllanti + dividendi vari + utili da associazione in partecipazione) * 50,28/100.

altrimenti

("Proventi di competenza = dividendi da societ‡ controllate + dividendi da societ‡ collegate + dividendi da societ‡ controllanti + dividendi vari + utili da associazione in partecipazione") - ("Proventi incassati nel 2016 = dividendi da societ‡ controllate + dividendi da societ‡ collegate + dividendi da societ‡ controllanti + dividendi vari + utili da associazione in partecipazione) * 95/100.

Proventi imponibili in es. prec.

Nella colonna viene riportata dalla conversione, in corrispondenza di ogni periodo díimposta, i ìProventi imponibili nellíesercizioî indicati nella procedura Calcolo imposte dellíanno precedente.

Proventi imp. in altri eserc. (Campo automatico)

Nella colonna vengono calcolati in automatico, con riferimento a ogni periodo d'imposta, i proventi contabilizzati che diverranno imponibili negli esercizi successivi in base al principio di cassa.

In sostanza, Ë pari alla differenza tra: ìproventi ottenutiî ñ ìproventi non imponibiliî ñ ìprov. Imponibili in es. prec.î

Div./Utili

Nella colonna devono essere indicati i dividendi e/o gli utili da associazioni in partecipazione incassati nel corso dellíesercizio di competenza degli esercizi precedenti.

Il 5% (49,72% per le societ‡ di capitali in regime di trasparenza) dellíimporto totale viene riportato nel campo "Codice 01" della sezione "Altre variazioni in aumento" del quadro "REDDITI".

Istruzioni Redditi SC 2017 ñ Quadro RF ñ Rigo ìRF32 ñ Altre variazioni in aumentoî

Nel rigo RF32, vanno indicate le variazioni in aumento diverse da quelle espressamente elencate.[Ö]:

In particolare, vanno indicati con il:

codice 1, la quota pari al 5 per cento dei dividendi imputati per competenza negli esercizi precedenti ed incassati nel periodo di imposta oggetto della presente dichiarazione.

Attenzione:

Il D.M. 02/04/2008 ha modificato la percentuale di tassazione di dividendi percepiti dalle persone fisiche e distribuiti nel 2008 al 49,72%.

Ai dividendi distribuiti negli esercizi precedenti continua invece a essere applicata la percentuale del 40%.

Utili da Black-List

Indicare in questa colonna la quota di utili provenienti da soggetti esteri residenti in stati o territori con regime fiscale privilegiato imputati negli esercizi precedenti e incassati nel periodo d'imposta oggetto della presente dichiarazione.

L'importo indicato viene riportato nel rigo RF31 nella variazione con codice 43.

Partecipazioni Black List

Indicare in questa colonna la quota di utili provenienti da partecipazioni in imprese o enti esteri di cui all'art. 167 c. 4 del TUIR imputati per competenza negli esercizi precedenti e per i quali nel corso dell'esercizio per i quali si intende far valere la sussistenza delle condizioni indicate nella lett. c) del comma 1 dell'art. 87 del Tuir ma non ha ancora presentato istanza di interpello o, in caso di presentazione, non ha ricevuto risposta positiva

L'importo indicato viene riportato nel rigo RF31 nella variazione con codice 44.

Proventi res. imponibili in altri esercizi (Campo automatico)

Vengono calcolati in automatico, con riferimento a ogni periodo d'imposta, i proventi che diverranno imponibili negli esercizi successivi al netto delle quote percepite nel 2016.

Essi sono pari alla differenza tra: ìProventi imp. In altri eserc.î ñ ìProventi imp. Nellíesercizioî ñ ìQuota esente Div.\Utiliî.

CALCOLI

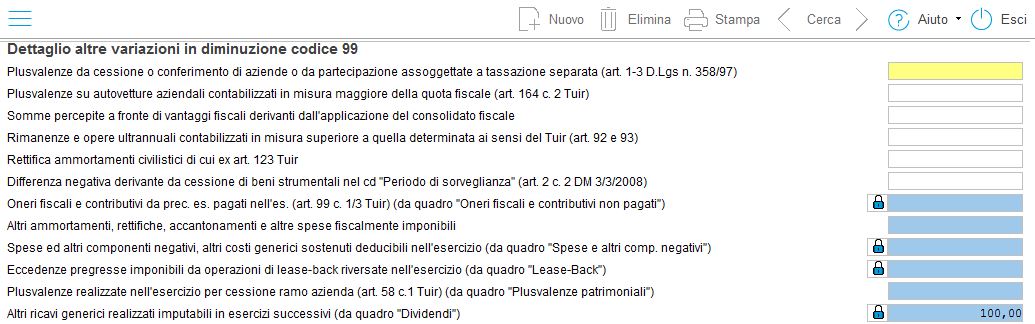

Eccedenza su riversamento imposte differite Ires (Campo automatico)

In questo campo viene riportata la differenza tra l'ammontare d'imposta Ires che il soggetto avrebbe dovuto riversare nell'esercizio 2016, e quanto ha effettivamente imputato a conto economico.