Sul quadro RA Terreni (per inserire un nuovo terreno)

o sul quadro RB Fabbricati (per inserire un nuovo fabbricato), cliccare

sul bottone ![]() ;

;

inserire i dati dei terreni o dei fabbricati e

confermare cliccando sul bottone ![]() ;

;

I dati dei terreni sono registrati in Gestione Immobili.

E' obbligatorio l'utilizzo della procedura Gestione Immobili..

Non sono attivi i trasferimenti da Redditi a IMU - TASI e nemmeno da IMU - TASI a Redditi.

Per gli immobili inoltre, non č attiva la conversione dell'anno precedente.

PROCEDURA OPERATIVA PER INSERIRE UN NUOVO IMMOBILE NON PRESENTE IN GESTIONE IMMOBILI

Sul quadro RA Terreni (per inserire un nuovo terreno)

o sul quadro RB Fabbricati (per inserire un nuovo fabbricato), cliccare

sul bottone ![]() ;

;

inserire i dati dei terreni o dei fabbricati e

confermare cliccando sul bottone ![]() ;

;

I dati inseriti vengono registrati nella Gestione Immobili e riportati in automatico nel quadro RA o nel quadro RB.

Se il soggetto proprietario non č presente in Gestione Immobili e non č presente neanche in Anagrafica Unica č necessario:

in Anagrafica Unica inserire l'anagrafica del proprietario o eseguire dal Menů Utilitŕ - Importa dati da procedure fiscali;

in Gestione Immobili eseguire l'import dati da catasto.

PROCEDURA OPERATIVA PER MODIFICARE UN IMMOBILE GIA’ PRESENTE NEL QUADRO RA/RB

Nel quadro RA o nel quadro RB selezionare l’immobile da variare.

Cliccare sul bottone ![]() per variare

i terreni nel quadro RA e/o cliccare sul bottone

per variare

i terreni nel quadro RA e/o cliccare sul bottone ![]() per variare

i fabbricati nel quadro RB;

per variare

i fabbricati nel quadro RB;

Eseguire le modifiche e confermare cliccando sul

bottone ![]() ;

;

I dati modificati vengono registrati nella Gestione Immobili e riportati in automatico nel quadro RA o nel quadro RB.

Nel caso di variazioni per lo stesso immobile superiori a 4, cliccare

sul bottone ![]() per accedere alla videata dei righi successivi

al quarto.

per accedere alla videata dei righi successivi

al quarto.

PROCEDURA OPERATIVA PER INSERIRE I DATI DI POSSESSO DI UN IMMOBILE GIA’ PRESENTE IN GESTIONE IMMOBILI

Posizionarsi sul quadro RA o sul quadro RB;

Cliccare sul bottone ![]() ;

;

Prima modalitŕ

Inserire i dati catastali dell’immobile.

Se inserendo i dati catastali dell’immobile viene segnalato “Dati catastali giŕ presenti”, significa che l’immobile č giŕ presente in archivio.

Cliccare sul bottone ![]() (Vai

su immobile giŕ presente) adiacente per posizionarsi direttamente sull’immobile

interessato.

(Vai

su immobile giŕ presente) adiacente per posizionarsi direttamente sull’immobile

interessato.

Cliccare sul bottone ![]() per eseguire

eventuali modifiche e inserire i dati del proprietario selezionato (indicare

ad esempio la quota di possesso) nella sezione “Proprietari” e

confermare con F12.

per eseguire

eventuali modifiche e inserire i dati del proprietario selezionato (indicare

ad esempio la quota di possesso) nella sezione “Proprietari” e

confermare con F12.

Modificare poi anche le quote degli altri proprietari nella sezione “Proprietari”.

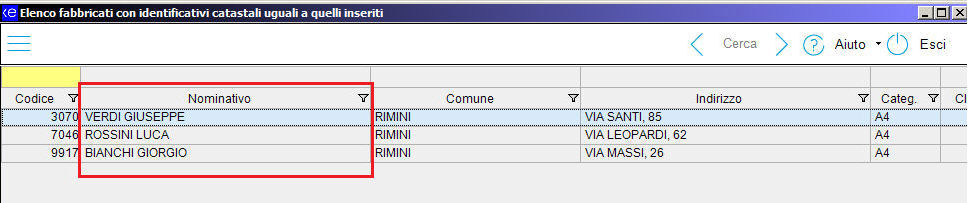

Se in Gestione Immobili č presente piů di un immobile

con gli stessi dati catastali (ad esempio perché per i dati catastali

č stato inserito solo il campo “Categoria”), cliccando sul bottone ![]() (Vai su immobile giŕ presente) viene visualizzato l’elenco

degli immobili che corrispondono ai dati catastali indicati.

(Vai su immobile giŕ presente) viene visualizzato l’elenco

degli immobili che corrispondono ai dati catastali indicati.

Cliccare sul bottone ![]() "Funzioni"

e selezionare la voce "Mostra anche i proprietari" per visualizzare

nell'elenco anche i proprietari degli immobili.

"Funzioni"

e selezionare la voce "Mostra anche i proprietari" per visualizzare

nell'elenco anche i proprietari degli immobili.

Selezionare l’immobile interessato con doppio click, inserire i dati relativi al proprietario selezionato (indicare ad esempio la quota di possesso) e confermare con F12.

Modificare poi anche le quote degli altri proprietari nella sezione “Proprietari”.

Seconda modalitŕ (consigliata se l’utente ritiene che l’immobile sia giŕ presente ma non sono stati inseriti i dati di possesso relativi al proprietario selezionato)

Se

non viene indicato nessun dato catastale, cliccare sul bottone ![]() (Vai su immobile giŕ presente)

(Vai su immobile giŕ presente)

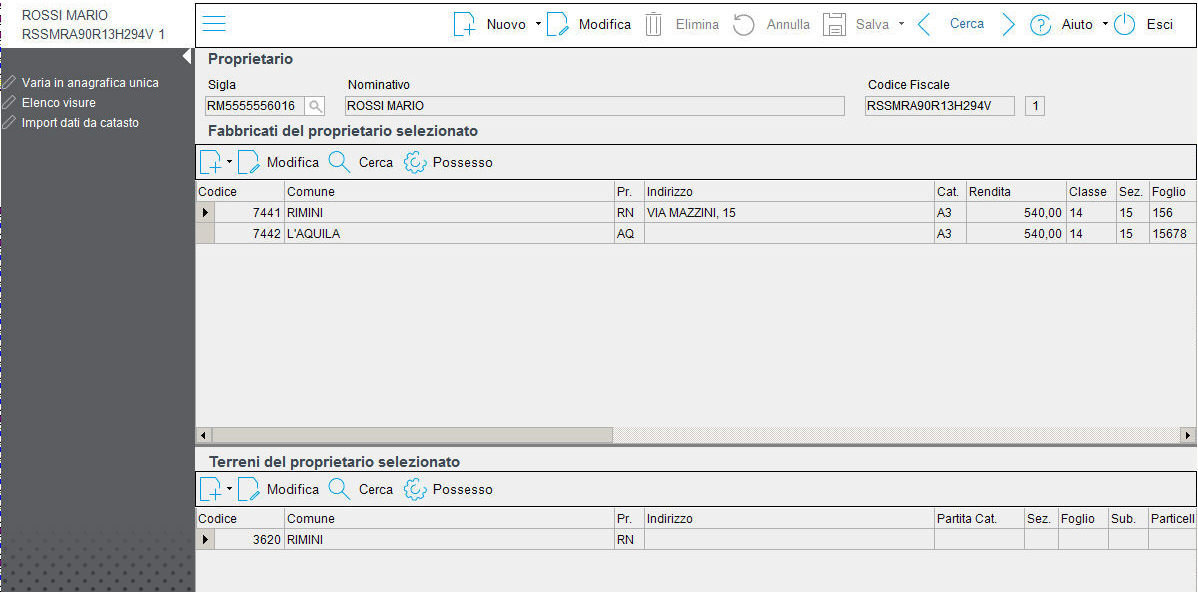

Vengono visualizzati gli immobili di proprietŕ del proprietario.

Selezionare, cliccando sul bottone ![]() , il proprietario

interessato.

, il proprietario

interessato.

Verranno visualizzati tutti gli immobili di proprietŕ del proprietario selezionato.

Da qui č possibile:

modificare un’immobile giŕ di proprietŕ. Selezionare l’immobile interessato con doppio click ed eseguire le modifiche.

modificare la quota di un immobile giŕ presente in Gestione Immobili.

Cliccare sul bottone ![]() , viene

visualizzato l’elenco degli immobili degli altri proprietari.

, viene

visualizzato l’elenco degli immobili degli altri proprietari.

Selezionare l’immobile interessato con doppio click, inserire i dati relativi al proprietario selezionato (indicare ad esempio la quota di possesso) e confermare con F12.

Modificare poi anche le quote degli altri proprietari nella sezione “Proprietari”.

Cliccare sul bottone ![]() "Funzioni" e selezionare

la voce "Mostra anche i proprietari" per visualizzare nell'elenco

anche i proprietari degli immobili.

"Funzioni" e selezionare

la voce "Mostra anche i proprietari" per visualizzare nell'elenco

anche i proprietari degli immobili.

Se l'immobile non č presente, cliccare sul bottone ![]() "Funzioni"

e selezionare la voce "Inserisci Fabbricato" o "Inserisci

Terreno" per inserire un nuovo immobile.

"Funzioni"

e selezionare la voce "Inserisci Fabbricato" o "Inserisci

Terreno" per inserire un nuovo immobile.

Ricerca

Per la ricerca di terreni giŕ inseriti premere CTRL F5 o cliccare sul

bottone ![]() .

.

Nella ricerca č presente la colonna "Cod. immobile" che evidenzia il codice del terreno nella procedura Gestione Immobili.

Note:

TUTTI GLI IMPORTI DI QUESTO QUADRO DEVONO ESSERE INDICATI CON I CENTESIMI DI EURO.

L'indicazione dei Terreni deve avvenire in maniera analitica anche nel caso in cui i Terreni non hanno subito variazioni rispetto alla dichiarazione dell'anno precedente.

I risultati finali, ovvero gli importi dei campi che vengono stampati sul modello e quelli dei campi che servono per il riporto nel Quadro RN, vengono arrotondati secondo le regole dettate dalla Circolare n. 106/E del 21/12/2001, la quale stabilisce che gli importi vanno prima espressi al centesimo di euro e poi arrotondati all'unitŕ.

Per i calcoli intermedi vengono invece considerati tutti i decimali.

Se nel corso del 2017 si sono verificate situazioni diverse per uno stesso terreno (variazioni di quote di possesso, terreno dato in affitto, ecc.), occorre compilare un rigo per ogni situazione, indicando nella colonna 4 il relativo periodo e barrando la casella 8 "Continuazione" per indicare che si tratta dello stesso terreno del rigo precedente.

Occorre, compilare due distinti righi senza barrare la casella "Continuazione" nell'ipotesi in cui la percentuale di possesso del reddito dominicale sia diversa da quella del reddito agrario.

L'Agenzia del Territorio ha provveduto ad aggiornare la banca dati del catasto terreni sulla base del contenuto delle dichiarazioni, presentate dai soggetti interessati nell'anno 2006 ai fini dell'erogazioni dei contributi agricoli, messe a disposizione dall'AGEA.

I nuovi redditi attribuiti - ai sensi dell'art. 2, comma 34, del decreto legge 262/2006, convertito dalla legge 286/2006 e modificato, da ultimo, dalla legge n. 296/2006 (Legge Finanziaria 2007) - producono effetti fiscali dal 1 gennaio 2006.

La stessa norma ha previsto che l'Agenzia del Territorio renda noto, tramite proprio comunicato, l'avvenuto aggiornamento e provveda alla pubblicazione dei relativi esiti, presso i comuni catastali interessati, presso le sedi degli Uffici provinciali e sul proprio sito Internet, per i 60 giorni successivi alla data di pubblicazione in Gazzetta Ufficiale del comunicato.

E' necessario inserire manualmente i redditi aggiornati nella procedura Gestione immobili.

Per assicurare il massimo grado possibile di corrispondenza delle caratteristiche del terreno, i possessori dei terreni sono chiamati a denunciare il piů dettagliatamente possibile il terreno e quindi ad indicare in modo specifico il comune in cui si trova il terreno, il foglio o mappa. Ogni foglio o mappa si compone di tante particelle ciascuna delle quali con il suo numero. Ogni particella č quindi individuata dal Comune in cui č sito il terreno, il foglio e la particella. Nelle istruzioni ministeriali non specificano quale criterio usare, ma di certo se viene indicato il valore cosě come risultante dagli atti catastali dove č indicato dettagliatamente per particella č un criterio corretto.

Se l'utente non ha necessitŕ di dichiarare le distinte particelle in quanto č obbligatorio in caso di vendita averle dichiarate nel 730 o Redditi puň in Gestione immobili inserire la partita catastale che comprende giŕ tutte le particelle.

E’ necessario utilizzare

la sezione ![]() esclusivamente nel caso in cui le variazioni

dell’immobile durante l’anno siano superiori a 4.

esclusivamente nel caso in cui le variazioni

dell’immobile durante l’anno siano superiori a 4.

Riporto in

RN

Il reddito imponibile viene riportato nel quadro RN rigo RN4.

RF

Il reddito imponibile viene riportato nel quadro RF, rigo RF10, viene impostato il campo "Stampa" = NO.

RG

Il reddito imponibile viene riportato nel quadro RG, rigo RG10, viene impostato il campo "Stampa" = NO.

"Il presente quadro va utilizzato per dichiarare i redditi dei terreni e deve essere compilato:

dalle societŕ semplici ed equiparate che possiedono, a titolo di proprietŕ, usufrutto o altro diritto reale, terreni situati nel territorio dello Stato che sono o devono essere iscritti in catasto con attribuzione di rendita. In caso di usufrutto o altro diritto reale, il titolare della sola “nuda proprietŕ” non deve dichiarare il terreno;

dalle societŕ semplici ed equiparate affittuarie di fondi nei quali esercitano l’attivitŕ agricola (questi soggetti devono compilare il quadro limitatamente ai campi relativi al reddito agrario). Le societŕ affittuarie devono dichiarare il reddito agrario a partire dalla data in cui ha effetto il contratto.

..."

Con "RF" o "RG" nel campo "Riporto in" il quadro RA non viene stampato sul modello ma il reddito dei terreni viene comunque riportato nel quadro RF o RG per il calcolo del reddito imponibile.

Calcolo

Automatismi attivi - vengono eseguiti i calcoli in automatico;

Automatismi disattivi - non vengono eseguiti i calcoli.

DATI DA GESTIONE IMMOBILI

I dati della sezione vengono trasferiti dalla procedura Gestione Immobili.

Consultare il paragrafo "Collegamento con Gestione Immobili" del Manuale Operativo.

Vengono trasferiti solo i terreni che rientrano nel periodo di validitŕ 01/01/2017 - 31/12/2017.

Cliccare sul bottone ![]() per modificare i terreni giŕ esistenti

nella procedura Gestione Immobili.

per modificare i terreni giŕ esistenti

nella procedura Gestione Immobili.

Sull’ultima variazione del terreno, č possibile effettuare delle variazioni che, in uscita dalla Gestione Immobili, verranno riportate nel Quadro RA.

Per inserire un nuovo terreno premere il tasto F6 o cliccare sul bottone

![]() .

.

L'utilizzo della procedura Gestione Immobili velocizza e agevola la compilazione degli immobili in quanto non sarŕ piů necessario trasferire i dati dalla procedura IMU - TASI a Redditi da Redditi a IMU - TASI.

DATI CATASTALI DELL'IMMOBILE

Comune

Inserire il codice catastale del comune.

Sezione/Foglio/Particella/Subalterno

Istruzioni ministeriali Denuncia IMU

Rappresenta l'elemento minimo inventariale che ha sostituito il numero.

Qualora, perň, il contribuente non sia in possesso di dati catastali aggiornati potrŕ indicare, in luogo della particella, il “numero”. E’ comunque opportuno per una compilazione della dichiarazione piů corretta possibile che il contribuente si munisca di una visura catastale aggiornata.

Risoluzione 4/DPF del 3/6/2003

Va inoltre sottolineato che il contribuente, ove il singolo terreno sia composto da varie particelle puň comunque evitare di compilare tanti riquadri quante sono le relative particelle, in quanto puň precisare detta circostanza nella parte del modello di dichiarazione relativa alle "Annotazioni" (Quadro CTRL S), assolvendo in tal modo all'obbligo di completezza dei dati da dichiarare.

E' anche possibile che il contribuente, ove ne sia in possesso ed ove ciň possa rappresentare una semplificazione, alleghi alla dichiarazione copia della visura catastale aggiornata.

Classe

E' la classe di redditivitŕ delle singole particelle di terreno.

N. Protocollo/Anno

In mancanza degli estremi catastali, devono risultare compilati il numero di protocollo e l'anno di presentazione della domanda di accatastamento.

Nel caso in cui il soggetto non sia in possesso degli estremi catastali e neanche del numero di protocollo, non devono essere presenti tali campi.

Partita catastale

Ove il soggetto non sia in possesso della Partita Catastale il suddetto campo deve essere lasciato in bianco e deve essere indicato un codice identificativo.

La partita catastale non viene stampata nel Modello Redditi SP.

Identificativo

Se nella stessa dichiarazione ci sono piů immobili sprovvisti di dati catastali, č necessario indicare un identificativo provvisorio diverso in ciascuno di essi, il quale puň essere non consecutivo.

REDDITI DEI TERRENI

* Continuazione (terreno rigo precedente)

La casella deve essere utilizzata nel caso in cui deve essere inserito un altro rigo per lo stesso terreno.

Ogni rigo inserito viene stampato nel Quadro RA.

La casella non deve risultare barrata nel caso in cui la percentuale di possesso del reddito dominicale sia diversa da quella del reddito agrario.

Se durante l'anno č variata la percentuale di reddito dominicale ed č diversa da quella del reddito agrario č necessario indicare:

sul primo rigo i dati del reddito dominicale relativi al primo periodo 2017;

sul secondo rigo la barratura di Continuazione e i dati del reddito dominicale relativi al secondo periodo del 2016; sul modello la barratura viene stampata nella col. 8.

sul terzo rigo i dati relativi al reddito agrario (senza barrare la casella di Continuazione).

Occorre compilare due distinti righi, senza barrare la casella di continuazione, nel caso in cui la percentuale di possesso del reddito dominicale sia diversa da quella del reddito agrario.

Dominicale non rivalutato

E' il reddito Dominicale rilevato dagli atti catastali.

L'importo č con i centesimi di euro.

Titolo

Indicare uno dei seguenti codici:

proprietŕ del terreno;

proprietŕ del terreno concesso in affitto in regime legale di determinazione del canone;

proprietŕ del terreno concesso in affitto in assenza di regime legale di determinazione del canone;

conduzione del fondo in affitto o a altro titolo.

Se il titolo č uguale a 2 o 3 vengono calcolati i REDDITI DOMINICALI.

Nel caso in cui il titolo sia uguale a 1 (proprietario) viene effettuato il calcolo dei REDDITI DOMINICALI e AGRARI.

Nel caso in cui il codice č uguale a 4 (affittuario) NON vengono calcolati i REDDITI DOMINICALI.

Il titolo viene stampato nella colonna 2.

Agrario non rivalutato

E' il reddito Agrario rilevato dagli atti catastali.

L'importo č con i centesimi di euro.

Periodo

La data presente nel primo campo č la data di inizio possesso (giorno e mese) Es. 0101 (1 gennaio).

La data presente nel secondo campo č la data di fine possesso (giorno e mese) Es. 3112 (31 dicembre).

Possesso - GG

Riporto automatico in base al periodo indicato nei campi precedenti (365 per l'intero anno).

I giorni vengono stampati nella colonna 4.

Possesso - %

Indicare la quota di reddito agrario e/o dominicale (Es. 33.33).

La quota di possesso viene stampata nella colonna 5.

Canone di affitto (col. 6)

In caso di terreno concesso in affitto in regime vincolistico, deve essere indicato l'ammontare del canone, risultante dal contratto, corrispondente al periodo di affitto.

L’importo dell’affitto viene stampato nella colonna 6.

Casi Particolari (col. 7)

Indicare uno dei seguenti codici:

2 - in caso di perdite per eventi naturali di almeno il 30 per cento del prodotto;

4 - in caso di terreno concesso in affitto nel 2016 per usi agricoli a giovani che non hanno ancora compiuto i quaranta anni aventi la qualifica di coltivatore diretto o di imprenditore agricolo a titolo principale o che acquisiscano tali qualifiche entro dodici mesi dalla stipula del contratto di affitto, purchč la durata dello stesso non sia inferiore a cinque anni;

6 - in caso ricorrano contemporaneamente le condizioni indicate con i codici 2 e 4.

Il codice viene stampato nella colonna 7.

Il campo "Casi particolari" puň assumere i valori diversi in relazione ai valori assunti dal campo "Titolo":

se "Casi particolari" 2 il campo Titolo puň assumere i valori 1 o 2 o 3 o 4;

se "Casi particolari" 4 o 6 il campo Titolo puň assumere i valore 2, 3, 4

ATTENZIONE Alla societa' concedente non si applica la rivalutazione del reddito dominicale per i terreni concessi in affitto per usi agricoli ai soggetti individuati dall'art. 14, comma 3, della legge 15 dicembre 1998, n. 441 (vedere in Appendice la voce "Agevolazioni imprenditoria giovanile in agricoltura").

IMU non dovuta (col. 9)

Il campo viene riportato dalla Gestione Immobili.

Viene trasferita la barratura "IMU non dovuta" per i terreni che hanno il campo "Caratteristiche" = Terreno agricolo e che rientrano in una delle condizioni seguenti (basta che sia verificata una sola delle condizioni sotto indicate):

- se il campo "Esente/escluso" dei dati di possesso del terreno č = Esente x cond. sogg.;

- se il campo "Non soggetto" del terreno č = Esente IMU;

- se il campo "Montano" = Totale;

- se il campo "Montano" = Parziale o Vuoto ed č presente la barratura "Imprenditore agricolo iscritto alla previdenza agricola/coltivatore diretto";

- se presente la barratura "Isole minori L. 24/03/2015 n. 34".

Sono esenti dall’IMU, per l’anno 2017, ai sensi dell'art. 1 comma 13 della Legge del 28/12/2015 n. 208, i seguenti terreni:

i terreni ricadenti in aree montane o di collina delimitate ai sensi dell’art. 15 della legge 27 dicembre 1977, n. 984 (in base ai criteri individuati dalla circolare del Ministero delle finanze n. 9 del 14 giugno 1993;

i terreni a immutabile destinazione agro-silvo-pastorale a proprietŕ collettiva indivisibile e inusucapibile;

i terreni agricoli ubicati nei comuni delle isole minori di cui all’allegato A della legge 28 dicembre 2001 n. 448;

i terreni agricoli, nonché quelli non coltivati, posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali, indipendentemente dalla loro ubicazione.

In tali casi sul reddito dominicale del terreno sono dovute l’Irpef e le relative addizionali anche se il terreno non č affittato.

IAP (col. 10)

La casella viene riportata barrata se nella procedura Gestione Immobili č barrata la casella "Conduzione diretta" (ovvero terreno posseduto e condotto da coltivatore diretto e da imprenditore agricolo professionale (IAP) iscritto nella previdenza agricola).

Se tale condizione č riferita solo ad una parte dell’anno č necessario compilare due distinti righi (compilando la casella “Continuazione”) barrando la casella “IAP” solo nel rigo relativo al periodo nel quale si č verificata tale condizione.

Se nell’anno d’imposta si sono verificate diverse situazioni per uno stesso terreno (variazioni di quote di possesso, terreno dato in affitto, ecc.), la presente casella va barrata in tutti i righi per i quali sussiste la condizione agevolativa.

In base alle Istruzioni ministeriali tali redditi (dominicale e agrario) non sono assoggettati all’ulteriore rivalutazione del 30% e non concorrono piů alla formazione della base imponibile ai fini dell'imposta sul reddito delle persone fisiche.

REDDITO DOMINICALE

DOMINICALE RIVALUTATO (su ogni rigo compilato):

Se casi particolari <> 4 o 6

DOMINICALE RIVALUTATO = (Reddito dominicale col. 1 * 80 / 100) + Reddito dominicale col. 1

Se casi particolari = 4 o 6

DOMINICALE RIVALUTATO = Reddito dominicale col. 1

DOMINICALE ULTERIORMENTE RIVALUTATO (su ogni rigo compilato):

Se “IAP" (col. 10) non č barrata

DOMINICALE ULTERIORMENTE RIVALUTATO =

(DOMINICALE RIVALUTATO * 30 / 100) + DOMINICALE RIVALUTATO

AGRARIO RIVALUTATO (su ogni rigo compilato):

Se casi particolari <> 4 o 6

AGRARIO RIVALUTATO = (Reddito agrario col. 3 * 70 / 100) + Reddito agrario col. 3

Se casi particolari = 4 o 6

AGRARIO RIVALUTATO = Reddito agrario col. 3

AGRARIO ULTERIORMENTE RIVALUTATO (su ogni rigo compilato):

Se “IAP" (col. 10) non č barrata

AGRARIO ULTERIORMENTE RIVALUTATO =

(AGRARIO RIVALUTATO * 30 / 100) + AGRARIO RIVALUTATO

Dominicale (col. 1)

Riporto automatico del reddito dominicale non rivalutato, arrotondato all'unitŕ di euro.

Viene stampato nella colonna 1 del quadro RA.

Agrario (col. 3)

Riporto automatico del reddito non agrario rivalutato, arrotondato all'unitŕ di euro.

Viene stampato nella colonna 3 del quadro RA.

Reddito dominicale tassazione ordinaria

(Titoli 2 e 3 e casella "IAP" non compilata)

Caso A)

E’ compilato un solo rigo ed ha titolo 2 o 3

Se č compilato un solo rigo

Se Titolo = 2 e se Casi particolari č assente o = 4

determinare Quota reddito dominicale =

Reddito dominicale col. 1 x Giorni /365 x Percentuale possesso/100

determinare Quota spettante canone affitto =

Canone di affitto col. 6 x percentuale possesso/100

se Quota spettante canone affitto č < all’80% della Quota del reddito dominicale

Reddito dominicale tassazione ordinaria = Quota spettante del Canone affitto altrimenti

Reddito dominicale tassazione ordinaria = Quota del reddito dominicale

Se Titolo = 3 e se Casi particolari assente o = 4:

Reddito dominicale tassazione ordinaria =

Reddito dominicale col. 1 x Giorni/365 x Percentuale possesso/100

Se Titolo diverso da 2 o da 3

Reddito dominicale tassazione ordinaria = assente

Caso B)

Sono compilati piů righi e in almeno un rigo č presente il titolo 2 o 3

Se Titolo = 3 o 2 e se Casi particolari = 0 o 4

Quota del reddito dominicale =

Reddito dominicale col. 1 x Giorni/365 x Percentuale possesso/100

Se Titolo diverso da 2 o da 3

Quota del reddito dominicale = assente

Viene determinato il “Totale delle quote di reddito dominicale” cioč “Imponibile A” sommando le “Quote di reddito dominicale” determinate per ciascun rigo.

Viene determinato, per ciascun rigo con Titolo = 2 o 3, la quota di canone di affitto nel modo seguente:

Se Titolo = 2

Quota di canone di affitto = Canone di affitto x Percentuale possesso/100.

Se Titolo = 3 e se Casi particolari = 0 o 4

Quota del canone di affitto = Reddito dominicale col. 1 x Giorni/ 365 x Percentuale possesso/ 100.

Viene determinato il “Totale delle quote di affitto” sommando le “Quote del canone di affitto” determinate per ciascun rigo.

Se in nessuno dei righi č stato indicato uno dei seguenti casi particolari 2 o 6

se “Totale delle quote di affitto” < all’80% dell’ “Imponibile A”

campo “Reddito dominicale tassazione ordinaria” = “Totale delle quote di affitto” altrimenti

campo “Reddito dominicale tassazione ordinaria” = “Imponibile A”

Se in almeno uno dei righi č stato indicato uno dei casi particolari 2 o 6

(Viene determinato per ogni singolo rigo la relativa quota di reddito dominicale non considerando l’agevolazione prevista per la mancata coltivazione o la perdita di almeno il 30% del prodotto per eventi naturali)

Se Titolo = 2 o 3

Quota non agevolata di reddito dominicale = Reddito dominicale col. 1 x Giorni/365 x Percentuale possesso/100;

Se Titolo diverso da 2 o da 3

Quota non agevolata di reddito dominicale = assente

Viene determinato il totale delle quote di reddito dominicale “Dominicale Non Agevolato” sommando tutte le “Quota non agevolata di reddito dominicale”.

Viene confrontato l’importo del reddito “Dominicale Non Agevolato” con il “Totale delle quote di affitto” come sopra determinate

Se “Totale delle quote di affitto” č < all’80% del "Dominicale Non Agevolato”

“Imponibile B” = “Totale delle quote del canone di affitto” altrimenti

“Imponibile B” = “Dominicale Non Agevolato”.

Campo “Reddito dominicale tassazione ordinaria” = minore tra “Imponibile A” e “Imponibile B”

Reddito dominicale tassazione ordinaria esente IMU

(Titolo 1 e casella “IMU non dovuta” barrata e casella "IAP" non barrata)

NOTA:

Se presente "RF" o "RG" nel campo "Riporto in" non viene verificata la presenza della casella "IMU non dovuta" e il reddito dominicale viene interamente assoggettato a tassazione ordinaria.

Se Titolo = 1 e casella “IMU non dovuta” č barrata e casella "IAP" non barrata e se “Casi Particolari” č assente o = 3

Quota del reddito dominicale = Reddito dominicale col. 1 x Giorni /365 x Percentuale possesso/100.

Se Titolo = 1 e casella “IMU non dovuta” non č barrata e casella "IAP" barrata

Quota del reddito dominicale = assente

Se Titolo = 2 o 3 o 4

Quota del reddito dominicale = assente

Campo “Reddito dominicale tassazione ordinaria esente IMU” = Somma della Quota del reddito dominicale precedentemente calcolata per ogni rigo.

Reddito dominicale imponibile (col. 11)

Viene sommato il campo “Reddito dominicale tassazione ordinaria” + “Reddito dominicale tassazione ordinaria esente IMU”.

Reddito dominicale non imponibile (col. 13)

(Titolo 1 e casella “IMU non dovuta” non barrata e casella "IAP" barrata)

NOTA:

Se presente "RF" o "RG" nel campo "Riporto in" non viene riportato il reddito dominicale nel presente campo in quanto, a partire dall'anno d'imposta 2013, l'Imu sostituisce solamente l'Irpef e le relative addizionali e il reddito dominicale viene interamente assoggettato a tassazione ordinaria.

Se Titolo = 1 e casella “IMU non dovuta” non č barrata e casella "IAP" barrata e se “Casi Particolari” č assente.

Quota del reddito dominicale = Reddito dominicale col. 1 x Giorni /365 x Percentuale possesso/100.

Se Titolo = 1 e casella “IMU non dovuta” non č barrata

Quota del reddito dominicale = assente

Se Titolo = 2 o 3 o 4

Quota del reddito dominicale = assente

Se Casella IAP compilata

Se combo Titolo = 2 o 3

Se Casi particolari = 0 oppure 4

Quota reddito dominicale tassazione IMU = Dominicale ulteriormente rivalutato x Giorni / 365 x Percentuale / 100.

Se Casi particolari = 2 oppure 6

Quota reddito dominicale tassazione IMU = azzerare

Campo “Reddito dominicale non imponibile (col. 13)” = viene riportata la somma della Quota del reddito dominicale precedentemente calcolata per ogni rigo.

Reddito agrario imponibile (col. 12)

Se Titolo = 1 o 4 e se Casi particolari č assente o = 4

Quota spettante del reddito agrario = Reddito agrario col. 3 x 1,70 x Giorni/365 x Percentuale possesso/100.

Se Titolo = 1 o 4

Quota spettante del reddito agrario = Reddito agrario col. 3 altrimenti Se Casi particolari = 2 o 6

Quota spettante del reddito agrario = assente

Se Titolo = 2 o 3

Quota spettante del reddito agrario = assente

Campo “Reddito agrario imponibile (col. 12)” = Viene riportata la somma della Quota spettante del reddito agrario precedentemente calcolata per ogni rigo.

Reddito agrario non imponibile (col. 14)

Se Casella IAP compilata

Se combo Titolo = 1

Se Casi particolari = 0

Quota reddito agrario = Agrario ulteriormente rivalutato x Giorni / 365 x Percentuale / 100

altrimenti

Quota reddito agrario = azzerare

Se combo Titolo = 2 oppure 3

Quota reddito agrario = azzerare

Se combo Titolo = 4

Se Casi particolari = 0 oppure 4

Quota reddito agrario = Agrario ulteriormente rivalutato x Giorni / 365 x Percentuale / 100

altrimenti

Quota reddito agrario = azzerare

Altrimenti

Quota reddito agrario = azzerare

ALTRI DATI

Tipo terreno

Terreno agricolo

Area fabbricabile, selezionare area fabbricabile se il terreno č un'area fabbricabile ed indicare nel campo successivo il valore dell'area fabbricabile per intero.

Esente

Barrare la casella cliccando con il mouse se il terreno č esonerato dalla determinazione del reddito ai fini IRPEF.

Barrando la casella viene impostato automaticamente Stampa=No.

Attenzione: Nel caso in cui si imposti la barratura "Esente" ed in seguito la barratura viene tolta, č necessario verificare/aggiornare anche il campo "Stampa".

Stampa

SI - Stampa dell'immobile nel Modello RA.

NO - Nessuna stampa dell'immobile nel Modello RA.

Se č stato indicato "RF" o "RG" nel campo "Riporto in" viene selezionato "Stampa=No".

VA INDICATO ANCHE NEL CASO IN CUI SI PROCEDA ALLA STAMPA DI OGNI IMMOBILE MA ALCUNI NON DEBBANO ESSERE DICHIARATI.

Viene riportata in automatico "Stampa" = NO se viene barrata la casella "Esente".

Attenzione: Nel caso in cui si imposti la barratura "Esente" ed in seguito la barratura viene tolta, č necessario verificare/aggiornare anche il campo "Stampa".

Se il campo "Riporto in" ha il valore "RN", la barratura "Esente" non č presente e il campo "Stampa" assume il valore "NO", in uscita dalla dichiarazione viene visualizzato il messaggio: "Terreno n.__: presente Stampa = NO".

E' necessario verificare il terreno relativo e modificare il campo "Stampa" e/o il campo "Riporto in".

Data Acquisto

Data di acquisto del terreno (GGMMAAAA).

Data Vendita

Data di vendita del terreno (GGMMAAAA).

Dati immobile aggiornati al (data e ora)

Viene riportata la data e ora di aggiornamento dell’immobile presente in Gestione immobili.

Dati possesso aggiornati al (data e ora)

Viene riportata la data e ora di aggiornamento dei dati di possesso dell’immobile presente in Gestione immobili.

Se il codice dell'immobile č presente, ma una delle due date di variazioni risulta essere differente, se non č presente la barratura "Inserimento manuale righi successivi a 8", vengono aggiornati tutti i dati provenienti da Gestione Immobili.

Trasferiti solo 8 righi dell'immobile, inserire manualmente i successivi

La casella viene impostata dal trasferimento nel caso in cui per il terreno sono inseriti nella Gestione Immobili piů di 8 righi di variazione.

Indicare manualmente in Redditi i righi successivi all'ottavo.

Per inserire manualmente i righi successivi all'ottavo eseguire la seguente procedura operativa:

Se il terreno non č l’ultimo inserito eseguire

due volte la funzione ![]() per copiare il terreno che ha piů

di 8 variazioni;

per copiare il terreno che ha piů

di 8 variazioni;

il terreno con piů di 8 variazioni č l'ultimo

inserito eseguire una sola volta la funzione ![]() per copiare

il terreno che ha piů di 8 variazioni;

per copiare

il terreno che ha piů di 8 variazioni;

Nell’ultima copia eseguita i campi saranno editabili in base alla barratura “Inserimento manuale righi successivi a 8” e sarŕ possibile inserire manualmente le variazioni successive all’ottava;

Negli inserimenti relativi allo stesso immobile che ha piů di otto variazioni, impostare su tutti “Automatismi disattivi” e, sommare gli imponibili risultanti nell’inserimento con le variazioni successive all’ottava, agli imponibili risultanti nell’inserimento con le prime 8 variazioni dell’immobile;

NOTA:

Se ad esempio per le prime 8 variazioni l’imponibile viene calcolato in base alla quota del reddito domenicale e, per le variazioni successive all’ottava l’imponibile viene calcolato in base alla quota del canone, non deve essere eseguito il punto 4 ma deve essere rieseguito il calcolo dell’imponibile per verificare se deve essere determinato in base alla quota del reddito domenicale oppure in base alla quota del canone.

Nell’inserimento che ha le variazioni successive all’ottava cancellare gli importi degli imponibili.

Terminare la compilazione della dichiarazione;

Chiudere la dichiarazione. (ignorare i messaggi presenti nell’elenco dei messaggi ovvero “Assente il codice comune di ubicazione dell’immobile”)

Stampare la dichiarazione ed integrare la stampa mettendo la barratura di continuazione.

Creare la fornitura telematica da inviare all’amministrazione finanziaria contente solo questa dichiarazione.

Aprire la fornitura utilizzando "Variazione file telematico".

Posizionarsi sul record C e apportare le seguenti modifiche:

posizionarsi sul primo rigo libero e indicare il codice "RA00X008" (X identifica il numero del rigo che puň essere dedotto dalla stampa della dichiarazione) e nel campo "Valore" indicare "1";

posizionarsi sul record B e rispondere “SI” al messaggio per il salvataggio delle modifiche;

cliccare sul bottone "Riordina";

uscire dalla fornitura, rispondere nuovamente “SI” al messaggio per il salvataggio delle modifiche e poi controllarla.

Se ci dovessero essere degli errori per cui č necessario rigenerare la fornitura ricordarsi di eseguire sempre i passaggi di cui al punto 11.

Inserimento manuale righi successivi a 8

La casella va impostata dall'utente quando devono essere inserite piů di 8 variazioni per uno stesso immobile e solo se č presente la barratura "Trasferiti solo 8 righi dell'immobile, inserire manualmente i successivi" (vedi procedura operativa sopra riportata).

Annotazioni

Annotazioni promemoria ad uso utente.

Nessuna stampa sul modello

Vengono trasferite da Gestione Immobili.

Esempi di annotazioni:

Terreno affittato

Conduttore - contratto del

Associato - contratto del

Terreno non soggetto imposta

Terreno ubicato in montagna

Fondo non coltivato

Terreno storico artistico

Raccolto perso.

Redditi dei terreni rideterminati per calcolo quadro RO sez. II col. 15 e 16

Redditi dei terreni

La sezione viene determinata per calcolare il maggior reddito da attribuire al socio da indicare nel campo 15 e 16 del quadro RO.

I redditi dei terreni vengono rideterminati solo per le societŕ semplici.

Il maggior reddito viene riportato nel campo "Maggior reddito dei terreni" presente nel quadro RN sezione "Dati - Altri dati per prospetto ripartizione utili".

Per calcolare il campo "Reddito dominicale imponibile rideterminato" e il campo "Reddito agrario imponibile rideterminato" viene applicata l'ulteriore rivalutazione del 30 per cento (art. 1, comma 512, Legge 228 del 2012).

COPIA RIGHI > 8

Cliccare sul bottone ![]() per copiare i terreni nel caso in

cui devono essere inseriti piů di 8 righi di variazioni.

per copiare i terreni nel caso in

cui devono essere inseriti piů di 8 righi di variazioni.

E' possibile eseguire la copia dell'immobile solo se č presente la casella "Trasferiti 8 righi dell'immobile, inserire manualmente i succ."