Per le ritenute subite dalla societą o associazione che i soci o associati hanno riattribuito alla medesima, esposte nella sezione IV del quadro RX di Unico SP 2014, in caso di compensazione nel modello F24 di un importo superiore a 15000,00 euro, č necessario apporre il visto di conformitą?

Risposta:

La Legge di stabilitą (Legge n. 147 del 27/12/2013) ha introdotto il vincolo per gli utilizzi in compensazione dei crediti tributari per importi superiori a 15000,00, rendendo obbligatoria l’apposizione del visto di conformitą. Il vincolo riguarda tutti i crediti per imposte sui redditi e relative addizionale, per ritenute alla fonte, per imposte sostitutive per IRAP.

Nella legge e nelle istruzioni ministeriali di Unico SP 2014 non viene fornito alcun chiarimento relativo all’utilizzo del credito risultante dalle ritenute riattribuite alla societą, esposte nella sezione IV del quadro

RX di Unico SP 2014.

In via precauzionale, in assenza di chiarimenti ufficiali, in presenza di tale credito per importi superiori a 15000,00 euro, si ritiene opportuno:

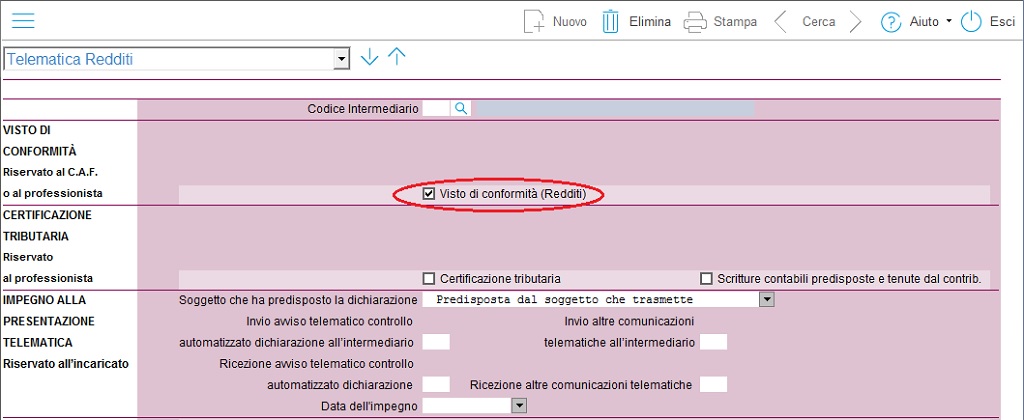

apporre il visto di conformitą nella dichiarazione Unico SP 2014 (nella sezione “Telem. Redditi” del quadro Impostazioni), in caso si voglia utilizzare in compensazione il credito per un importo superiore a 15000,00 euro;

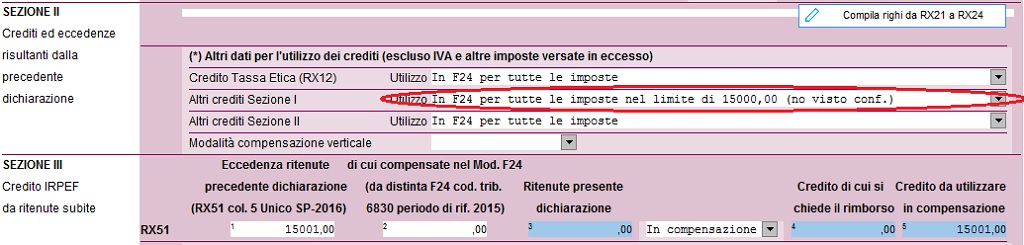

utilizzare in compensazione il credito nel limite di 15000,00 euro (in questo caso non č necessario impostare la barratura di “Visto di conformitą”).

Per trasferire in F24-F23 e Comunicazioni Iva il credito nel limite di 15000,00 euro, nel quadro RX (Alt X) di Unico SP 2014, nel campo “Altri crediti sezione I Utilizzo” il valore “In F24 per tutte le imposte nel limite di 15000,00 (no visto conf.)”.