Calcolo

Automatismi attivi - vengono eseguiti i calcoli in automatico

Automatismi disattivi - non vengono eseguiti i calcoli

Provenienza

Inserimento manuale – i dati sono ad inserimento manuale

Da Redditi SP-2018 – i dati sono stati trasferiti dalla procedura Redditi SP-2018.

Importo rata col. 9 di PF-2017

Viene riportata la rata presente in PF-2017 solamente nel caso in cui nella procedura dell’anno precedente (PF-2017) non č presente l'intero importo delle spese sostenute, ad esempio perché i dati provengono dalle forniture telematiche.

Nessun utilizzo.

Anno (col. 1)

Indicare l'anno in cui sono state sostenute le spese.

Viene stampato in colonna 1.

Per ogni anno e per ogni singola unitŕ immobiliare oggetto di interventi di recupero del patrimonio edilizio deve essere compilato un singolo rigo. Allo stesso modo deve essere compilato un distinto rigo per gli interventi di recupero del patrimonio edilizio effettuati sulle parti comuni di edifici residenziali.

2012 (antisismico dal 2013 al 2017) (col. 2)

Compilare questa colonna solo nei seguenti casi:

spese sono state sostenute nel 2012;

spese sostenute nel 2013 o nel 2014 o nel 2015 o nel 2016 per interventi relativi all’adozione di misure antisismiche;

spese sostenute nel 2017 per interventi relativi all'adozione di misure antisismiche su edifici ricadenti nelle zone sismiche ad alta pericolositŕ.

Per le spese sostenute nel 2012 č necessario indicare

"2" per le spese sostenute dal 1 gennaio 2012 al 25 giugno 2012.

In tal caso la percentuale di detrazione spettante ammonta al 36%.

"3" per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2012.

In tal caso la percentuale di detrazione spettante ammonta al 50%.

Per le spese sostenute nel 2013, nel 2014, nel 2015 e nel 2016 č necessario indicare

"4" per le spese sostenute dal 4 agosto 2013 al 31 dicembre 2016 per interventi relativi all’adozione di misure antisismiche su edifici ricadenti nelle zone sismiche ad alta pericolositŕ, riferite a costruzioni adibite ad abitazione principale o ad attivitŕ produttive.

In tal caso la percentuale di detrazione spettante ammonta al 65%.

Per le spese sostenute nel 2017 č necessario indicare:

"5" per le spese sostenute nel 2017 per interventi relativi all’adozione di misure antisismiche su edifici ricadenti nelle zone sismiche ad alta pericolositŕ, dalla cui adozione derivi una riduzione del rischio sismico che determini il passaggio a due classi di rischio inferiore

In tal caso la percentuale di detrazione spettante ammonta all’80%

“8” spese sostenute nel 2017 per interventi relativi all’adozione di misure antisismiche sulle parti comuni di edifici condominiali ricadenti nelle zone sismiche ad alta pericolositŕ, dalla cui adozione derivi una riduzione del rischio sismico che determini il passaggio ad una classe di rischio inferiore

In tal caso la percentuale di detrazione spettante ammonta al 75%

“9” spese sostenute nel 2017 per interventi relativi all’adozione di misure antisismiche sulle parti comuni di edifici condominiali ricadenti nelle zone sismiche ad alta pericolositŕ, riferite a costruzioni adibite ad abitazione o ad attivitŕ produttive, dalla cui adozione derivi una riduzione del rischio sismico che determini il passaggio a due classi di rischio inferiore

In tal caso la percentuale di detrazione spettante ammonta all’85%;

“10” spese sostenute nel 2017 per l’acquisto di unitŕ immobiliari facenti parte di edifici ricostruiti ricadenti nelle zone classificate a rischio sismico 1 ai sensi dell’ordinanza del Presidente del Consiglio dei ministri n. 3519 del 28 aprile 2006, pubblicata nella Gazzetta Ufficiale n. 108 dell’11 maggio 2006, la cui ricostruzione ha comportato il passaggio ad una classe di rischio inferiore

In tal caso la percentuale di detrazione spettante ammonta al 75%;

“11” spese sostenute dal 1° gennaio 2017 al 31 dicembre 2017 per l’acquisto di unitŕ immobiliari facenti parte di edifici ricostruiti ricadenti nelle zone classificate a rischio sismico 1 ai sensi dell’ordinanza del Presidente del Consiglio dei ministri n. 3519 del 28 aprile 2006, pubblicata nella Gazzetta Ufficiale n. 108 dell’11 maggio 2006, la cui ricostruzione ha comportato il passaggio a due classi di rischio inferiore

In tal caso la percentuale di detrazione spettante ammonta all’85%;

Codice fiscale (col. 3) (*)

Il campo deve essere compilato solo nei seguenti casi:

Lavori su parti comuni condominiali

Per gli interventi su parti comuni di edifici residenziali, i singoli condomini devono indicare il codice fiscale del condominio e devono barrare la casella di colonna 2 "Condominio" di uno dei righi da RP51 a RP52, senza riportare i dati catastali identificativi dell'immobile. Tali dati saranno indicati dall'amministratore di condominio nel quadro AC della propria dichiarazione dei redditi.

Per gli interventi iniziati prima del 14 maggio 2011, i condomini devono indicare il codice fiscale del condominio o della cooperativa senza compilare la sezione III-B del quadro RP.

Interventi da parte di soggetti di cui all'articolo 5 del Tuir

Per gli interventi effettuati dal 14 maggio 2011 da parte di uno dei soggetti di cui all'articolo 5 del Tuir (es. societŕ di persone), i soggetti cui si imputano i redditi a norma dello stesso articolo devono indicare in questa colonna il codice fiscale della societŕ o ente e devono riportare i dati catastali identificativi dell'immobile nella sezione III-B del quadro RP.

Comunicazione al Centro Operativo di Pescara

Per gli interventi iniziati prima del 14 maggio 2011, in questa colonna va indicato il codice fiscale del soggetto che ha inviato, eventualmente anche per conto del dichiarante, la comunicazione al Centro Operativo di Pescara (ad esempio, il comproprietario o contitolare di diritti reali sull'immobile, le societŕ semplici e gli altri enti indicati nell'art. 5 del TUIR). La colonna non va compilata se la comunicazione č stata effettuata dal dichiarante.

Acquisto o assegnazione di immobili ristrutturati

Per l'acquisto o l'assegnazione di unitŕ immobiliari che fanno parte di edifici ristrutturati deve essere indicato il codice fiscale dell'impresa di costruzione o ristrutturazione o della cooperativa che ha effettuato i lavori.

Viene stampato in colonna 3.

Interventi particolari (col. 4)

Per le spese sostenute nel 2008 o nel 2009 o nel 2010 o nel 2011 o nel 2012 o nel 2013 o nel 2014 o nel 2015 o nel 2016 indicare il codice:

"1" nel caso di spese relative ad interventi iniziati in anni precedenti ed ancora in corso nell’anno indicato in colonna 1 (seguire le istruzioni ministeriali Redditi PF 2018 al paragrafo "Esempi di compilazione");

"4" nel caso di spese sostenute pel l'acquisto o assegnazione di immobili che fanno parte di edifici ristrutturati.

Il soggetto che non rientra nei casi precedenti non dovrŕ indicare alcun codice.

Numero rata (col. 8)

Indicare il numero della rata corrente per le quali si intende suddividere la detrazione d'imposta delle spese sostenute.

Spese (per intero)

Indicare l'intero importo delle spese sostenute

Il limite di spesa su cui applicare la percentuale va riferito solo alla singola unitŕ immobiliare e, quindi, se piů persone hanno diritto alla detrazione (comproprietari ecc.) il limite di spesa va ripartito tra loro.

Gli acconti, per i quali si č usufruito in anni precedenti della detrazione, concorrono al raggiungimento del limite massimo. Pertanto, nell’anno in cui viene stipulato il rogito, l’ammontare sul quale calcolare la detrazione sarŕ costituito dal limite massimo diminuito degli acconti giŕ considerati per il riconoscimento del beneficio.

Si precisa che nel caso di acquisto o assegnazione di immobili ristrutturati (codice 4 in colonna 4), l'importo da indicare in questa colonna č pari al 25% del prezzo di acquisto.

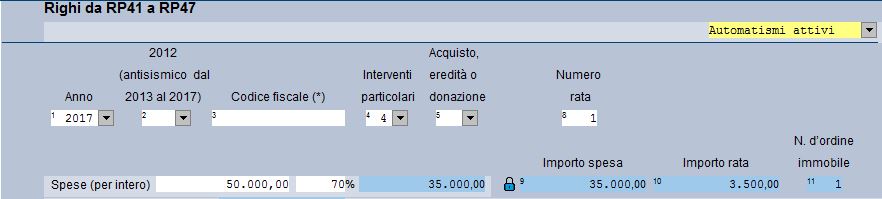

Esempio di acquisto di immobile ristrutturato avvenuto nel 2017 per un importo inferiore al limite:

Prezzo di vendita dell’immobile ristrutturato: 200.000 euro

Nel campo spesa indicare 50.000 euro (200.000 x 25), nel campo percentuale spettante dichiarante indicare la quota di proprietŕ (ad esempio 70).

Nel quadro RP sez. III-A la spesa di 35.000 euro (50.000 x 70%) verrŕ ripartita in 10 rate e sull’importo della rata verrŕ calcolata la detrazione spettante del 50%.

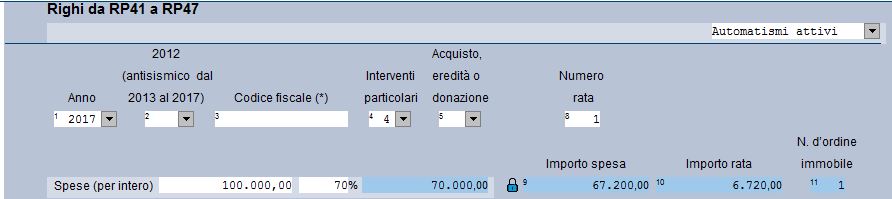

Esempio di acquisto di immobile ristrutturato avvenuto nel 2017 per un importo superiore al limite:

Prezzo di vendita dell’immobile ristrutturato: 400.000 euro

Nel campo spesa indicare 100.000 euro (400.000 x 25), nel campo percentuale spettante dichiarante indicare la quota di proprietŕ (ad esempio 70).

Nel quadro RP sez. III-A la spesa di 70.000 euro (100.000 x 70%) verrŕ ricondotta la limite rapportato alla percentuale e poi ripartita in 10 rate e sull’importo della rata verrŕ calcolata la detrazione spettante del 50%.

%

Indicare la % di ripartizione della spesa.

In caso di comproprietŕ, di contitolaritŕ del diritto reale o di coesistenza di piů diritti reali, ciascun comproprietario o contitolare, indipendentemente dalla percentuale di possesso, ha diritto a calcolare la detrazione in relazione alle spese sostenute ed effettivamente rimaste a carico.

Nel caso in cui la partecipazione alle spese non coincida con la propria percentuale di possesso č necessario annotare la percentuale di ripartizione nel documento che comprova la spesa sostenuta.

Importo spesa (primo campo)

Se il lucchetto č chiuso ![]() , viene effettuato il seguente calcolo:Spese ( per intero)

x % / 100.

, viene effettuato il seguente calcolo:Spese ( per intero)

x % / 100.

Importo spesa (col. 9)

Se il lucchetto č chiuso ![]() , viene riportato l'"Importo spesa (primo campo)"

nel limite di:

, viene riportato l'"Importo spesa (primo campo)"

nel limite di:

euro 48.000 rapportato alla percentuale per le spese sostenute nell'anno 2008, nell'anno 2009, nell'anno 2010 e nell'anno 2011;

Per le spese relative agli anni dal 2012 al 2017 i calcoli del campo "Importo col. 9" vengono aggiornati all'uscita dalla Sez. III-A, si vedano istruzioni sottoriportate.

in caso di spese sostenute nel 2017 relative a prosecuzione di un intervento iniziato in anni precedenti, si veda paragrafo sottoriportato.

Anno 2012 (specifiche tecniche - paragrafo 14.3)

Per l'anno di imposta 2012, il limite di spesa su cui applicare la percentuale č di:

euro 48.000 per le spese sostenute dal 1 gennaio 2012 al 25 giugno 2012;

euro 96.000 per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2012.

La detrazione del 50 per cento spetta per le spese sostenute dal 26 giugno al 31 dicembre 2012 nel limite di 96.000 euro, al netto delle spese sostenute fino al 25 giugno nel limite di 48.000 euro.

Criteri di carattere generale

Il criterio di carattere generale č quello di effettuare una prima verifica sull'importo indicato nel singolo rigo che non puň eccedere l'importo di euro 48.000 o l'importo di 96.000 a seconda del codice indicato nella colonna 2. Nel caso in cui l'importo del singolo rigo ecceda tali limite, i singoli importi dovranno essere ricondotti entro i limiti previsti.

Successivamente č necessario verificare che, nel caso in cui con riferimento ad un singolo immobile per l'anno 2012 risultano compilati piů righi, la somma degli importi indicati nei diversi righi non superi i limiti previsti. In tal caso, si č ritenuto che non si possa procedere in automatico all'abbattimento entro i limiti previsti dell'importo complessivo della spesa, in quanto la stessa č somma di singole spese per le quali l'abbattimento deve essere operato su indicazione del contribuente. In tal caso si č previsto pertanto che la detrazione non possa essere riconosciuta e che i righi debbano essere considerati assenti.

Verifica degli importi sul singolo rigo

Con riferimento al singolo rigo abbiamo che:

Se l'anno č il 2012 e la casella di colonna 2 assume il valore 2 l'importo di colonna 9 deve essere inferiore o uguale a 48.000;

Se l'anno č il 2012 e la casella di colonna 2 assume il valore 3 l'importo di colonna 9 deve essere inferiore o uguale a 96.000;

Verifica degli importi in presenza di piů righi

In presenza di piů righi compilati con riferimento allo stesso immobile (il medesimo N. d'ordine immobile indicato a colonna 11 ) e nei quali a colonna 1 č indicato come anno il 2012, al fine di verificare il rispetto dei limite di spesa č necessario operare come di seguito descritto.

Considerare soli i righi da RP41 a RP47 per il quale č indicato a colonna 1 l'anno 2012;

sommare gli importi delle spese indicate a colonna 9 aggregandoli per il medesimo N. d'ordine immobile indicato a colonna 11 e distinguendo tra le spese relative ai righi con il codice 2 a col. 2 (Tot_Spese_48.000) dalle spese relative ai righi con il codice 3 a col. 2 (Tot_Spese_96.000) .

Con riferimento a ciascun immobile identificato dal medesimo n. d'ordine di col. 11, il limite complessivo di spesa va verificato come segue:

Tot_Spese_48.000 deve essere minore o uguale a 48.000

Calcolare Spesa_48000 = minore tra 48.000 e Tot_Spese_48.000

Tot_Spese_96.000 + Spesa_48000 deve essere inferiore o uguale a 96.000.

|

RISTRUTTURAZIONE EDILIZIA |

||||||

|

Modulo |

Rigo |

Anno (col. 1) |

2012 (antisismico dal 2013 al 2017) (col. 2) |

........ |

Importo spesa (col. 9) |

N. d'ordine Immobile (col. 11) |

|

Modulo 1 |

Rigo RP41 |

2012 |

2 |

|

40.000 |

1 |

|

Modulo 1 |

Rigo RP42 |

2012 |

3 |

|

60.000 |

1 |

|

Modulo 1 |

Rigo RP43 |

2012 |

2 |

|

50.000 |

2 |

|

Modulo 1 |

Rigo RP44 |

2011 |

|

|

30.000 |

1 |

|

|

|

|

|

|

|

|

|

Modulo 1 |

Rigo RP45 |

2010 |

|

|

|

|

|

Modulo 1 |

Rigo RP46 |

2012 |

3 |

|

50.000 |

2 |

|

Modulo 1 |

Rigo RP47 |

2012 |

3 |

|

100.000 |

3 |

|

Modulo 2 |

Rigo RP41 |

2009 |

|

|

25.000 |

|

|

|

|

|

|

|

|

|

|

Modulo 2 |

Rigo RP42 |

2012 |

2 |

|

60.000 |

4 |

|

Modulo 2 |

Rigo RP43 |

2012 |

3 |

|

40.000 |

4 |

|

Modulo 2 |

Rigo RP44 |

2012 |

2 |

|

30.000 |

5 |

|

Modulo 2 |

Rigo RP45 |

2012 |

2 |

|

30.000 |

5 |

|

Tot_Spese_48.000 immobile con n. d'ordine 1 (anno 2012) |

40.000 |

Spesa entro il limite di 48.000 |

La detrazione su euro 40.000 puň essere riconosciuta |

|

Tot_Spese_96.000 immobile con n. d'ordine 1 (anno 2012) |

60.000 |

E stato superato il limite di spesa di 96.000 (40.000 + 60.000) |

La detrazione su euro 60.000 non puň essere riconosciuta. Messaggio e rimozione rigo. |

|

|

|

|

|

|

Tot_Spese_48.000 immobile con n. d'ordine 2 |

50.000 |

E' stato superato il limite di spesa di 48.000. L'importo va ricondotto entro il limite di euro 48.000 |

La detrazione puň essere riconosciuta sull'importo di euro 48.000.

|

|

Tot_Spese_96.000 immobile con n. d'ordine 2 |

50.000 |

E' stato superato il limite di spesa di 96.000 (48.000 + 50.000) |

La detrazione su euro 50.000 non puň essere riconosciuta. Messaggio e rimozione rigo. (*) |

|

|

|

|

|

|

Tot_Spese_96.000 immobile con n. d'ordine 3 |

100.000 |

E' stato superato il limite di spesa di 96.000. L'importo va ricondotto entro il limite di euro 96.000. |

La detrazione puň essere riconosciuta sull'importo di euro 96.000. |

|

|

|

|

|

|

Tot_Spese_48.000 immobile con n. d'ordine 4 |

60.000 |

E' stato superato il limite di spesa di 48.000. L'importo va ricondotto entro il limite di euro 48.000 |

La detrazione puň essere riconosciuta sull'importo di euro 48.000.

|

|

Tot_Spese_96.000 immobile con n. d'ordine 4 |

40.000 |

La spesa č nel limite di 96.000 (48.000 + 40.000). |

La detrazione su euro 40.000 puň essere riconosciuta. |

|

|

|

|

|

|

Tot_Spese_48.000 immobile con n. d'ordine 5 |

60.000 |

E' stato superato il limite di spesa di 48.000. |

La detrazione non puň essere riconosciuta. (**) Messaggio e rimozione righi. |

Nota:

Per l'anno 2012 i calcoli del campo "Importo spesa (col. 9)" vengono aggiornati all'uscita dalla Sez. III-A.

(*) In questo caso viene visualizzato il messaggio "RP sez. III: Anno 2012 col. 2 = 3 Totale spese relative allo stesso immobile > 96.000" e la spesa non viene considerata nel calcolo della detrazione del 50%.

Occorre ridurre l'importo presente in "Spese (per intero)".

(**) In questo caso viene visualizzato il messaggio "RP sez. III: anno 2012 col. 2 = 2 Totale spese relative allo stesso immobile > 48.000" e la spesa non viene considerata nel calcolo della detrazione del 36%.

Occorre ridurre l'importo presente in "Spese (per intero).

Anno 2013 (specifiche tecniche - paragrafo 14.4)

Per l'anno di imposta 2013, il limite di spesa č di euro 96.000 sul quale applicare la percentuale di detrazione pari al 50%.

Per le spese sostenute dal 4 agosto al 31 dicembre 2013 e relative a interventi per l’adozione di misure antisismiche (codice di col. 2 impostato con il valore “4”) fermo restando il limite di 96.000 euro, la percentuale di detrazione č pari al 65%.

Verifica degli importi in presenza di piů righi

In presenza di piů righi compilati con riferimento allo stesso immobile (il medesimo N. d’ordine immobile indicato a colonna 11 ) e nei quali a colonna 1 č indicato come anno il 2013, al fine di verificare il rispetto dei limite di spesa č necessario operare come di seguito descritto.

Considerare soli i righi da RP41 a RP47 per il quale č indicato a colonna 1 l’anno 2013;

sommare gli importi delle spese indicate a colonna 9 aggregandoli per il medesimo N. d’ordine immobile indicato a colonna 11 (Tot_Spese_96.000).

Con riferimento a ciascun immobile identificato dal medesimo n. d’ordine di col. 11, il limite complessivo di spesa va verificato come segue:

Tot_Spese_96.000 deve essere minore o uguale a 96.000

Nota:

Per l'anno 2013 i calcoli del campo "Importo spesa (col. 9)" vengono aggiornati all'uscita dalla Sez. III-A; nel caso in cui venga superato il limite di 96.000 euro viene visualizzato il messaggio "RP sez. III: Anno 2013 Totale spese relative allo stesso immobile > 96.000" e la spesa non viene considerata nel calcolo della detrazione.

Occorre ridurre l'importo presente in "Spese (per intero)".

Anno 2014 (specifiche tecniche - paragrafo 14.5)

Per l'anno di imposta 2014, il limite di spesa č di euro 96.000 sul quale applicare la percentuale di detrazione pari al 50%.

Per le spese relative a interventi per l’adozione di misure antisismiche (codice di col. 2 impostato con il valore “4”) fermo restando il limite di 96.000 euro, la percentuale di detrazione č pari al 65%.

Verifica degli importi in presenza di piů righi

In presenza di piů righi compilati con riferimento allo stesso immobile (il medesimo N. d’ordine immobile indicato a colonna 11 ) e nei quali a colonna 1 č indicato come anno il 2014, al fine di verificare il rispetto dei limite di spesa č necessario operare come di seguito descritto.

Considerare soli i righi da RP41 a RP47 per il quale č indicato a colonna 1 l’anno 2014;

sommare gli importi delle spese indicate a colonna 9 aggregandoli per il medesimo N. d’ordine immobile indicato a colonna 11 (Tot_Spese_96.000).

Con riferimento a ciascun immobile identificato dal medesimo n. d’ordine di col. 10, il limite complessivo di spesa va verificato come segue:

Tot_Spese_96.000 deve essere minore o uguale a 96.000

Nota:

Per l'anno 2014 i calcoli del campo "Importo spesa (col. 9)" vengono aggiornati all'uscita dalla Sez. III-A; nel caso in cui venga superato il limite di 96.000 euro viene visualizzato il messaggio "RP sez. III: Anno 2014 Totale spese relative allo stesso immobile > 96.000" e la spesa non viene considerata nel calcolo della detrazione.

Occorre ridurre l'importo presente in "Spese (per intero)".

Anno 2015 (specifiche tecniche - paragrafo 14.6)

Per l'anno di imposta 2015, il limite di spesa č di euro 96.000 sul quale applicare la percentuale di detrazione pari al 50%.

Le modalitŕ di verifica del limite di spesa sono analoghe a quelle giŕ descritte per il 2014. Per completezza di seguito si riportano comunque gli specifici criteri da adottare per le spese sostenute nel 2015.

Per le spese relative a interventi per l’adozione di misure antisismiche (codice di col. 2 impostato con il valore “4”) fermo restando il limite di 96.000 euro, la percentuale di detrazione č pari al 65%.

Verifica degli importi in presenza di piů righi

In presenza di piů righi compilati con riferimento allo stesso immobile (il medesimo N. d’ordine immobile indicato a colonna 11 ) e nei quali a colonna 1 č indicato come anno il 2015, al fine di verificare il rispetto dei limite di spesa č necessario operare come di seguito descritto.

Considerare soli i righi da RP41 a RP47 per il quale č indicato a colonna 1 l’anno 2015;

sommare gli importi delle spese indicate a colonna 9 aggregandoli per il medesimo N. d’ordine immobile indicato a colonna 11 (Tot_Spese_96.000).

Con riferimento a ciascun immobile identificato dal medesimo n. d’ordine di col. 10, il limite complessivo di spesa va verificato come segue:

Tot_Spese_96.000 deve essere minore o uguale a 96.000

Nota:

Per l'anno 2015 i calcoli del campo "Importo spesa (col. 9)" vengono aggiornati all'uscita dalla Sez. III-A; nel caso in cui venga superato il limite di 96.000 euro viene visualizzato il messaggio "RP sez. III: Anno 2015 Totale spese relative allo stesso immobile > 96.000" e la spesa non viene considerata nel calcolo della detrazione.

Occorre ridurre l'importo presente in "Spese (per intero)".

Anno 2016 (specifiche tecniche - paragrafo 14.6)

Per l'anno di imposta 2016, il limite di spesa č di euro 96.000 sul quale applicare la percentuale di detrazione pari al 50%.

Le modalitŕ di verifica del limite di spesa sono analoghe a quelle giŕ descritte per il 2014. Per completezza di seguito si riportano comunque gli specifici criteri da adottare per le spese sostenute nel 2016.

Per le spese relative a interventi per l’adozione di misure antisismiche (codice di col. 2 impostato con il valore “4”) fermo restando il limite di 96.000 euro, la percentuale di detrazione č pari al 65%.

Verifica degli importi in presenza di piů righi

In presenza di piů righi compilati con riferimento allo stesso immobile (il medesimo N. d’ordine immobile indicato a colonna 11 ) e nei quali a colonna 1 č indicato come anno il 2016, al fine di verificare il rispetto dei limite di spesa č necessario operare come di seguito descritto.

Considerare soli i righi da RP41 a RP47 per il quale č indicato a colonna 1 l’anno 2016;

sommare gli importi delle spese indicate a colonna 9 aggregandoli per il medesimo N. d’ordine immobile indicato a colonna 11 (Tot_Spese_96.000).

Con riferimento a ciascun immobile identificato dal medesimo n. d’ordine di col. 10, il limite complessivo di spesa va verificato come segue:

Tot_Spese_96.000 deve essere minore o uguale a 96.000

Nota:

Per l'anno 2016 i calcoli del campo "Importo spesa (col. 9)" vengono aggiornati all'uscita dalla Sez. III-A; nel caso in cui venga superato il limite di 96.000 euro viene visualizzato il messaggio "RP sez. III: Anno 2016 Totale spese relative allo stesso immobile > 96.000" e la spesa non viene considerata nel calcolo della detrazione.

Occorre ridurre l'importo presente in "Spese (per intero)".

Anno 2017 (specifiche tecniche - paragrafo 14.6)

Per l'anno di imposta 2017, il limite di spesa č di euro 96.000 sul quale applicare la percentuale di detrazione pari al 50%.

Le modalitŕ di verifica del limite di spesa sono analoghe a quelle giŕ descritte per il 2014. Per completezza di seguito si riportano comunque gli specifici criteri da adottare per le spese sostenute nel 2017.

Per le spese relative a interventi per l’adozione di misure antisismiche (codice di col. 2 impostato con il valore “4”) fermo restando il limite di 96.000 euro, la percentuale di detrazione č pari al 65%.

Verifica degli importi in presenza di piů righi

In presenza di piů righi compilati con riferimento allo stesso immobile (il medesimo N. d’ordine immobile indicato a colonna 11 ) e nei quali a colonna 1 č indicato come anno il 2017, al fine di verificare il rispetto dei limite di spesa č necessario operare come di seguito descritto.

Considerare soli i righi da RP41 a RP47 per il quale č indicato a colonna 1 l’anno 2017;

sommare gli importi delle spese indicate a colonna 9 aggregandoli per il medesimo N. d’ordine immobile indicato a colonna 11 (Tot_Spese_96.000).

Con riferimento a ciascun immobile identificato dal medesimo n. d’ordine di col. 10, il limite complessivo di spesa va verificato come segue:

Tot_Spese_96.000 deve essere minore o uguale a 96.000

Nota:

Per l'anno 2017 i calcoli del campo "Importo spesa (col. 9)" vengono aggiornati all'uscita dalla Sez. III-A; nel caso in cui venga superato il limite di 96.000 euro viene visualizzato il messaggio "RP sez. III: Anno 2017 Totale spese relative allo stesso immobile > 96.000" e la spesa non viene considerata nel calcolo della detrazione.

Occorre ridurre l'importo presente in "Spese (per intero)".

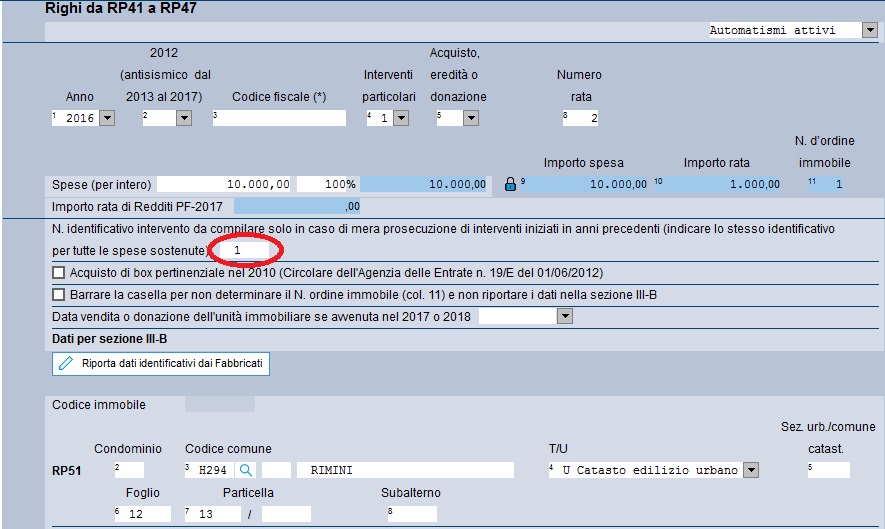

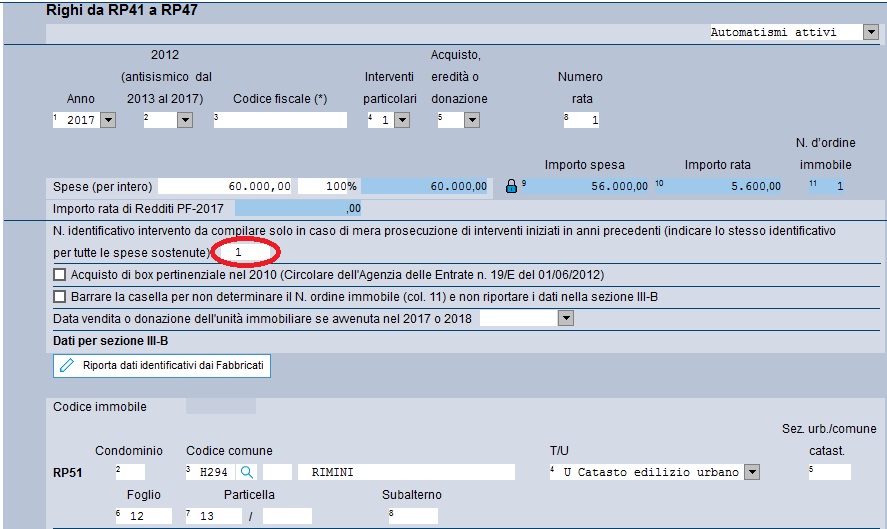

Prosecuzione di un intervento iniziato in anni precedenti

Nel caso in cui l’importo delle spese sostenute nel 2017 sia relativo alla prosecuzione di un intervento iniziato in anni precedenti, su una singola unitŕ immobiliare, l’importo da indicare non puň essere superiore alla differenza tra euro 96.000,00 e quanto speso negli anni pregressi dal soggetto, in relazione al medesimo intervento.

La procedura effettua il controllo per l'anno 2017 se le spese sostenute per la prosecuzione di un intervento su una singola unitŕ immobiliare superano l'importo massimo (€ 96.000); in questo caso occorre indicare, oltre ai dati nella sezione "DATI PER SEZIONE III-B (per rigo RP51/RP52)", anche lo stesso numero identificativo nel campo "N. identificativo intervento da compilare solo in caso di mera prosecuzione di interventi in anni precedenti (indicare lo stesso identificativo per tutte le spese sostenute)" su tutti gli anni al fine di calcolare per l'anno 2017 l'importo massimo detraibile.

Esempio:

Spese di ristrutturazione sostenute nel 2015: 30.000 euro;

spese di ristrutturazione sostenute nel 2016, in prosecuzione del medesimo intervento: 10.000 euro;

spese di ristrutturazione sostenute nel 2017, in prosecuzione del medesimo intervento: 60.000 euro.

In questo caso, essendo stato superato il limite massimo di 96.000 euro, nel campo “Importo spesa (col. 9) ” verrŕ riportato 56.000 euro, dato dalla seguente operazione:

96.000 (limite massimo) – 40.000 (somma complessiva sostenuta negli anni 2015 e 2016).

Importo rata (col. 10)

L'importo della rata viene stampato in colonna 10.

Viene determinato nel seguente modo: Importo spesa (col. 9) / rateazione

dove rateazione:

Per le spese sostenute nel 2008, nel 2009, nel 2010, nel 2011, nel 2012, nel 2013, nel 2014, nel 2015 e nel 2016, la rateazione prevista č in 10 rate;

per le spese sostenute nel 2017 per le quali non č compilata la colonna 2, , la rateazione prevista č in 10 rate;

per le spese sostenute nel 2017 per le quali č compilata la colonna 2, , la rateazione prevista č in 5 rate.

N. identificativo intervento da compilare solo in caso di mera prosecuzione di interventi in anni precedenti (indicare lo stesso identificativo per tutte le spese sostenute)

In caso di mera prosecuzione di interventi iniziati in anni precedenti occorre indicare, oltre ai dati nella sezione "DATI PER SEZIONE III-B", anche lo stesso numero identificativo su tutti gli anni al fine di calcolare per l'anno 2017 l'importo massimo detraibile.

Circolare n. 17/E del 24/04/2015

3.2 Limite di spesa e autonomia degli interventi edilizi

D. un contribuente ha iniziato nel 2008 un intervento di recupero del patrimonio edilizio, sulla base di un apposito provvedimento autorizzativo. L’intervento č proseguito nel corso degli anni ed č stato terminato nel 2013. Per questo intervento il contribuente ha beneficiato della detrazione per le spese sostenute nel limite complessivo di 96.000 euro. Il medesimo contribuente nel 2014, sulla base di un altro titolo autorizzativo, distinto e autonomo dal primo, ha iniziato altri interventi di recupero del patrimonio edilizio, diversi da quelli previsti nel primo provvedimento autorizzativo, che termineranno nel 2015. Si chiede di conoscere se per questi lavori spetti la detrazione sulla base di un ulteriore plafond di euro 96.000, distinto da quello precedentemente utilizzato per i lavori dal 2008 al 2013.

R. Le spese relative agli interventi di recupero del patrimonio edilizio di cui all’art. 16-bis del TUIR fruiscono di una detrazione di imposta ai fini IRPEF, attualmente prevista nella misura del 50 per cento delle spese sostenute fino a un ammontare complessivo delle stesse non superiore a euro 96.000 per ciascuna unitŕ immobiliare. Tali maggiori limiti si applicano, in base al comma 47 dell’art. 1 della legge n. 190 del 2014, alle spese sostenute fino al 31 dicembre 2015.

In base al comma 1 dell’art. 16-bis, il limite di spesa ammissibile previsto per i suddetti interventi č annuale e riguarda il singolo immobile interessato dagli interventi medesimi (cfr. circ. n. 9/E del 2002, punti 7.3 e 7.4, circ. n. 15/E del 2003, par. 2).

In caso di interventi che consistano nella mera prosecuzione di interventi iniziati in anni precedenti, il comma 4 del medesimo articolo prevede che “ai fini del computo del limite massimo delle spese ammesse a fruire della detrazione si tiene conto anche delle spese sostenute negli stessi anni”. Questo ulteriore vincolo non si applica agli interventi autonomi, ossia non di mera prosecuzione, fermo restando che per gli interventi autonomi effettuati nel medesimo anno deve essere rispettato il limite annuale di spesa ammissibile.

L’autonoma configurabilitŕ dell’intervento č subordinata ad elementi riscontrabili in via di fatto oltre che, ove richiesto, all’espletamento degli adempimenti amministrativi relativi all’attivitŕ edilizia, quali la denuncia di inizio attivitŕ ed il collaudo dell’opera o la dichiarazione di fine lavori.

L’intervento per essere considerato autonomamente detraibile, rispetto a quelli eseguiti in anni precedenti sulla medesima unitŕ immobiliare, deve essere anche autonomamente certificato dalla documentazione richiesta dalla normativa vigente.

Ciň premesso, si rileva che l’art. 16-bis del TUIR non prevede che debba trascorrere un periodo di tempo minimo tra i diversi interventi di recupero del patrimonio edilizio per poter beneficiare nuovamente della detrazione, nel rispetto dei limiti in precedenza indicati.

Quindi, se su un immobile giŕ oggetto di interventi di recupero edilizio negli anni precedenti, sia effettuata una nuova ristrutturazione che non consista nella mera prosecuzione degli interventi giŕ realizzati, il contribuente potrŕ avvalersi della detrazione nei limiti in vigore al momento dei bonifici di pagamento.

Quindi, nella fattispecie in esame, nel presupposto che l’intervento iniziato nel 2014 sia autonomo da quello riguardante i lavori effettuati dal 2008 al 2013, il contribuente potrŕ fruire di un nuovo e autonomo limite di spesa di 96.000 euro, distinto da quello previsto per gli interventi effettuati negli anni 2008-2013. Nel 2015, naturalmente, il limite di spesa dovrŕ tenere conto, trattandosi di prosecuzione di interventi iniziati nell’anno precedente, delle spese sostenute nell’anno 2014.

Data vendita o donazione dell'unitŕ immobiliare se avvenuta nel 2017 o 2018

Indicare la data di vendita dell'immobile o la data in cui č avvenuta la donazione dell'immobile solo se avvenuta nel 2017 o nel 2018.

Tale informazione verrŕ utilizzata nella conversione da Redditi PF 2018 a Redditi PF 2019 per non trasferire gli immobili non piů posseduti.

Acquisto di box pertinenziale nel 2010 (Circolare dell’Agenzia delle Entrate n. 19/E del 01/06/2012)

Barrare la casella per segnalare che le spese sostenute nel 2010 (anno indicato in colonna 1) sono relative all’acquisto di box pertinenziali.

Nel caso in cui sia barrata la casella occorre indicare anche i dati catastali dell’immobile, che verranno poi riportati nella sezione III-B del quadro RP.

Circolare dell’Agenzia delle Entrate n. 19/E

1.2 Soppressione dell’obbligo di preventiva comunicazione - Acquisto box pertinenziali

D. Alla luce dell’abolizione dell’invio della comunicazione di inizio lavori al Centro Operativo di Pescara si chiede di conoscere se per gli acquisti di box avvenuti nel corso del 2010 – per i quali non sia stata inviata la comunicazione nel 2011, prima della presentazione della dichiarazione dei redditi – il contribuente possa ugualmente fruire della detrazione.

R. Con risoluzione n. 166 del 20/12/1999 č stato chiarito che, nell’ipotesi di acquisto di box pertinenziali, la comunicazione all’Ufficio finanziario da parte del contribuente che intende avvalersi della detrazione d’imposta poteva essere successiva alla data di inizio lavori (che sono effettuati dal concessionario o dall’impresa di costruzione). Era necessario, comunque, che la suddetta comunicazione pervenisse all’Amministrazione finanziaria entro i termini di presentazione della dichiarazione dei redditi relativa al periodo d’imposta nel quale s’intende fruire della detrazione [Cfr. anche circolare del 10/06/2004 n. 24 (punto 1.2)].

Nel caso di acquisto del box pertinenziale nel 2010, il contribuente avrebbe potuto inviare la comunicazione preventiva all’Agenzia delle entrate entro il 30 settembre 2011. Dato che a partire dal 14 maggio 2011 l’obbligo di comunicazione all’Agenzia č stato sostituito dall’indicazione di taluni dati nella dichiarazione dei redditi, in caso di acquisto di box il contribuente che non avesse giŕ inviato prima di detta data la comunicazione relativa all’acquisto di box effettuati nel 2010, potrŕ fruire della detrazione a condizione che compili le colonne relative ai dati catastali dell’immobile dei righi da E51 a E53 del modello 730/2012 o dei righi da RP51 a RP54 del modello UNICO Persone fisiche 2012.

I dati catastali dell’immobile (box pertinenziale) acquistato nel 2010 saranno associati alle spese sostenute, indicate nelle sezioni III-A del quadro E modello 730/2012 o del quadro RP dal modello UNICO PF 2012, mediante l’apposito numero d’ordine presente nell’ultima colonna della sezione III-A e nella prima colonna della sezione III-B.

...

Barrare la casella per non determinare il n. ordine immobile (col. 11) e non riportare i dati nella sezione III-B

Per le spese sostenute negli anni dal 2011 al 2016 barrando la casella non viene determinato il n. ordine (col. 11) e non vengono riportati i dati nella sezione III-B.

DATI PER SEZIONE III-B (per rigo RP51/RP52)

![]()

Cliccare sul bottone ![]() per riportare

dal quadro "Fabbricati" i dati identificativi dell’immobile

per il quale nel corso del 2017 sono state sostenute spese per interventi

per recupero del patrimonio edilizio.

per riportare

dal quadro "Fabbricati" i dati identificativi dell’immobile

per il quale nel corso del 2017 sono state sostenute spese per interventi

per recupero del patrimonio edilizio.

Condominio

La colonna deve essere barrata nel caso di interventi effettuati su parti comuni condominiali. I singoli condomini, barrando questa casella, dichiarano che la spesa riportata nella sezione III-A del quadro RP si riferisce ad interventi effettuati su parti comuni condominiali. In questo caso nella colonna 3 della sezione III-A va riportato il codice fiscale del condominio, mentre non devono essere compilate le successive colonne dei righi RP51 e RP52, relative ai dati catastali dell’immobile, in quanto tali dati saranno indicati dall’amministratore di condominio nel quadro AC della propria dichiarazione dei redditi.

La barratura verrŕ riportata nel rigo RP51 o RP52.

ATTENZIONE:

Nel caso in cui venga barrata la casella “Condominio” č necessario indicare anche gli altri dati identificativi dell’immobile per poter determinare correttamente il numero d’ordine (da riportare in colonna 11 del quadro RP sezione III-A e in colonna 1 dei righi RP51 o RP52).

Nel caso in cui tutti i dati identificati sono uguali per ogni inserimento viene riportato in colonna 11 lo stesso numero ordine.

Nel caso in cui venga visualizzato il messaggio "RP sez. III: Dati per sezione III-B obbligatori nella sez. ..." significa che non č stato compilato nessun campo relativo alla sez. III-B.

Altri dati (per rigo RP53)

Condominio

La colonna deve essere barrata nel caso di interventi effettuati su parti comuni condominiali. I singoli condomini, barrando questa casella, dichiarano che la spesa riportata nella sezione III-A del quadro RP si riferisce ad interventi effettuati su parti comuni condominiali. In questo caso nella colonna 3 della sezione III-A va riportato il codice fiscale del condominio, mentre non devono essere compilate le successive colonne del rigo RP53, relative ai dati catastali dell’immobile, in quanto tali dati saranno indicati dall’amministratore di condominio nel quadro AC della propria dichiarazione dei redditi.

La barratura verrŕ riportata nel rigo RP53.

ATTENZIONE:

Nel caso in cui venga barrata la casella “Condominio” č necessario indicare anche gli altri dati identificativi dell’immobile per poter determinare correttamente il numero d’ordine (da riportare in colonna 11 del quadro RP sezione III-A e in colonna 1 dei righi RP53).

Nel caso in cui tutti i dati identificati sono uguali per ogni inserimento viene riportato in colonna 11 lo stesso numero ordine.

Nel caso in cui venga visualizzato il messaggio "RP sez. III: Dati per sezione III-B obbligatori nella sez. ..." significa che non č stato compilato nessun campo relativo alla sez. III-B.