Quadro RP

I documenti relativi agli Altri oneri detraibili da indicare nei righi da RP8 a RP14 con il codice corrispondente all'onere sostenuto nell'elenco del campo "Tipo" vengono contraddistinti dalla sigla "PC" seguita dal codice (da 08 a 18, da 20 a 37, 41 e 42 e codice 99).

Nel caso in cui si debbano indicare altre spese da comprendere nel rigo RP1, diverse da quelle sostenute dagli altri familiari relative a patologie esenti dalla spesa pubblica, dovrà essere indicato il codice "P01A".

Attenzione:

Devono essere comprese nell'importo, da indicare con il codice P01A, anche le spese sanitarie (aumentate dell'importo della franchigia) indicate nella sezione “Oneri detraibili” della Certificazione Unica con il codice 1, o alla voce "Importo delle spese mediche inferiore alla franchigia", se non sono già stati indicati nel quadro RC.

Per inserire delle spese sostenute dai familiari per conto del soggetto, relative a patologie esenti dalla spesa pubblica, si dovrà indicare il codice "P01B" ed inserire nel campo importo le spese sostenute dai familiari.

Nel codice "P03" vanno comprese anche le spese indicate con il codice 3 nella sezione “Oneri detraibili” della Certificazione Unica.

Nel codice "P04A" o "P04B" o "P04C" o "P04D" vanno comprese anche le spese indicate con il codice 4 nella sezione “Oneri detraibili” della Certificazione Unica.

Nel caso di codice Tipo “P04” deve essere indicato l’importo dell’intera spesa, anche nel caso in cui debba essere ripartito fra più soggetti.

Utilizzare il codice "P04A" per indicare le spese sostenute per l'acquisto di motoveicoli e autoveicoli, anche se prodotti in serie ed adattati in funzione delle limitazioni permanenti alle capacità motorie dei portatori di handicap oppure per l'acquisto di autoveicoli per il trasporto dei non vedenti, sordomuti, soggetti con handicap psichico o mentale.

Gli ulteriori codici "P04B", "P04C" ed "P04D" devono essere utilizzati nel caso in cui siano state sostenute spese per la manutenzione straordinaria del veicolo oppure nel caso in cui sia stato effettuato un nuovo acquisto di veicoli adattati (si veda circolare dell'Agenzia delle Entrate n. 15/E del 20/04/2005 paragrafo 6).

Nel caso in cui il rigo sia stato compilato per indicare le spese sostenute per la manutenzione straordinaria del veicolo non indicare il numero di rate (in quanto l'importo delle spese per la manutenzione straordinaria non è rateizzabile); nel campo importo indicare l'importo delle spese straordinarie che è possibile portare in detrazione (nel limite 18.075,99 - rimborso dell'assicurazione - costo di acquisto del veicolo).

Ad esempio:

Costo di acquisto del veicolo = 15.000

Rimborso dell'assicurazione = 2.000

Spese straordinarie = 4.000

Il dettaglio importi dovrà essere compilato nel seguente modo:

P04A Importo 15.000

P04B Importo 1.076,00

Determinato nel seguente modo:

Limite massimo = 19.076 - 2.000 (rimborso assicurazione) - 15.000 (costo di acquisto) = 1.076

Spese straord. 4.000 sono > limite massimo pertanto nel secondo rigo P04B si deve inserire 1.076.

Per avere diritto alla detrazione è necessario che l’acquisto del veicolo e, l’intestazione al PRA, sia in capo al disabile o alla persona della famiglia della quale egli risulti a carico fiscalmente (Risoluzione 17/01/2007, n. 4/E).

Nel codice "P05" vanno comprese anche le spese indicate con il codice 5 nella sezione “Oneri detraibili” della Certificazione Unica .

Nel codice "P06A" o "P06B" o "P06C" vanno comprese anche le spese indicate con il codice 6 nella sezione “Oneri detraibili” della Certificazione Unica.

Utilizzare il codice "P06A" qualora il soggetto nella precedente dichiarazione abbia optato per la rateizzazione delle spese sanitarie.

Se il soggetto ha optato per la rateizzazione delle spese sostenute sia nel 2013, che 2014 e 2015 devono essere compilati tre distinti righi RP6; in questo caso occorre utilizzare il codice "P06A", il codice "P06B" ed il codice "P06C".

I codici "P06A", "P06B", "P06C" vengono convertiti dal Redditi PF-2017.

Per il rigo RP7 sono previsti due codici (P07A e P07B): il codice "P07B" va utilizzato nel caso in cui nel 2017 l’originario contratto di mutuo sia stato rinegoziato oppure sia stato estinto e ne sia stato stipulato uno nuovo.

Per inserire gli interessi passivi, gli oneri accessori, le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui ipotecari contratti per l'acquisto di immobili adibiti ad abitazione principale utilizzare il codice "P07A".

Attenzione: nel codice "P07A" vanno compresi anche gli interessi passivi indicati con il codice 7 nella sezione “Oneri detraibili” della Certificazione Unica

Per abitazione principale si intende quella nella quale il soggetto o i suoi familiari dimorano abitualmente. Pertanto, la detrazione spetta al soggetto acquirente ed intestatario del contratto di mutuo, anche se l'immobile è adibito ad abitazione principale di un suo familiare.

Se il soggetto contrae un mutuo per l’acquisto di un immobile adibito a propria abitazione principale e un mutuo per l’acquisto di un immobile da adibire ad abitazione di un familiare, la detrazione deve essere riferita agli interessi pagati in corrispondenza dell’immobile adibito a propria abitazione (Circolare 12.06.2002, n. 50/E, risposta 4.4).

Nel caso di separazione legale anche il coniuge separato, finché non intervenga l’annotazione della sentenza di divorzio, rientra tra i familiari (Circolare 14.06.2001, n. 55/E, risposta 1.3.3).

In caso di divorzio, anche al coniuge che ha trasferito la propria dimora abituale spetta il beneficio della detrazione per la quota di competenza, purchè presso l’immobile in oggetto abbiano la propria dimora abituale i suoi familiari (ad esempio figli) – (Circolare 29.01.2001, n. 7/E, risposta 2.2).

La detrazione è ammessa anche in presenza di contratti di mutuo stipulati con soggetti residenti nel territorio di uno Stato membro dell’Unione Europea ovvero a stabili organizzazioni nel territorio dello Stato di soggetti non residenti (Circolare 27.05.1974, n. 73, risposta 1.1.2).

Circolare n. 50/E del 12 giugno 2002

.. in caso di mutuo intestato a entrambi i coniugi, ciascuno di essi può fruire della detrazione unicamente per la propria quota di interessi; in caso di coniuge fiscalmente a carico dell'altro, la detrazione spetta a quest'ultimo per entrambe le quote. ...

La disposizione in questione trova applicazione esclusivamente in relazione ai contratti di mutuo stipulati a partire da 1 gennaio 1993, .... Per quanto riguarda i contratti stipulati prima di tale data, resta ferma la previgente disciplina in base alla quale la detrazione è commisurata ad un ammontare di interessi passivi non superiore a euro 2.065,83 (lire 4 milioni), elevati a euro 3.615,20 (lire 7 milioni) in caso di acquisto di unità immobiliare adibita ad abitazione principale, per ciascun intestatario del mutuo. ...

Nella sezione "Dati per quadro RP" indicare:

nel campo "Calcolo" indicare:

Automatico

Vengono calcolate, in base alla normativa, sia la quota di interessi sia la quota detraibile.

Manuale

Indicare "Manuale" se il mutuo è stato stipulato prima del 1993 e nel corso dell'anno (o negli anni successivi) l'immobile non è più utilizzato come abitazione principale, per motivi diversi da quelli di lavoro (la detrazione spetta su un importo massimo di euro 2.065,83 per ciascun intestatario del mutuo); in questo caso indicare manualmente nel quadro RP sia la quota di interessi sia la quota detraibile.

nel campo "Mutuo contratto" selezionare:

"Ante 1993"

se il mutuo è stato stipulato anteriormente al 1/1/1993.

In questo caso la detrazione spetta su un importo massimo di euro 4.000 per ciascun intestatario del mutuo (indipendentemente dalla %).

"dal 1993"

se il mutuo è stato stipulato in data 1/1/1993 o successiva.

In questo caso la detrazione spetta su un importo massimo di euro 4.000 (da rapportare alla %).

nel campo " Verificare quota interessi spettante" selezionare:

"SI" per effettuare il calcolo degli interessi come previsto dalle Istruzioni Ministeriali; in questo caso compilare anche i campi "Costo di acquisto dell'immobile", "Interessi pagati", "Capitale dato in mutuo (originario)", "Oneri accessori relativi al contratto di mutuo", ed eventualmente il campo "Residua quota di capitale da rimborsare del primo mutuo" e “Capitale nuovo mutuo” nel caso di estinzione anticipata del mutuo e successiva stipulazione di un nuovo contratto (Risoluzione n. 390/E del 21/12/2007 e Circolare n. 34/E del 04/04/2008 paragrafo 7.2);

"NO" se non si vuole effettuare il calcolo degli interessi sui quali calcolare la detrazione; in questo caso compilare direttamente il campo " Totale Interessi".

"Costo di acquisto dell'immobile"

Indicare il costo sostenuto per l'acquisto dell'immobile, indicato nel rogito comprensivo delle spese notarili e degli altri oneri accessori, debitamente documentati relativi:

all'acquisto dell'immobile;

alla stipula del contratto di mutuo; questi ultimi andranno indicati anche nel campo "Oneri accessori relativi al contratto di mutuo"

"Capitale dato in mutuo (originario)"

Indicare l'importo del capitale dato in mutuo.

"Interessi pagati"

Indicare gli interessi passivi e le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui ipotecari contratti per l'acquisto di immobili adibiti ad abitazione principale, pagati nel 2013.

Immobile non più utilizzato come abitazione principale per motivi diversi da quelli di lavoro/ricoveri permanenti

Barrare la casella se nel corso dell’anno l’immobile non è più utilizzato come abitazione principale (per motivi diversi da quelli di lavoro o di ricovero permanente in istituti di ricovero o sanitari, in quest’ultimo caso a condizione che l’immobile non sia locato).

Mutui stipulati anteriormente al 1 gennaio 1993:

il limite massimo detraibile è pari a euro 2.065,83 per ciascun intestatario del mutuo;

il nuovo limite opera già dal periodo d'imposta in cui avviene la variazione di destinazione;

Mutui stipulati dal 1 gennaio 1993:

il limite massimo detraibile è pari a euro 4.000,00 (da rapportare alla percentuale);

la detrazione viene meno a partire dal periodo d'imposta successivo a quello in cui l'immobile non è più utilizzato come abitazione principale.

In entrambi i casi se il soggetto torna ad adibire l’immobile ad abitazione principale, può fruire nuovamente della detrazione in relazione alle rate pagate a decorrere da quel momento.

Residua quota di capitale da rimborsare del primo mutuo

Indicare la residua quota di capitale da rimborsare del primo mutuo, maggiorata delle spese e degli oneri correlati, nel caso in cui l'originario contratto di mutuo sia stato estinto e ne sia stato stipulato uno nuovo di importo non superiore alla residua quota di capitale da rimborsare, maggiorata delle spese e degli oneri correlati, così come previsto dall'art. 15, comma 1, lettera b), del Tuir

La Risoluzione 390/E del 21 dicembre 2007 prevede che:

"Con particolare riferimento ai mutui contratti per l'acquisto dell'abitazione principale, il beneficio fiscale in esame è riconosciuto anche nel caso in cui l'originario contratto è estinto e ne viene stipulato uno nuovo di importo non superiore alla residua quota di capitale da rimborsare, maggiorata delle spese e degli oneri correlati, così come previsto dall'art. 15, comma 1, lettera b), del Tuir.

………

Ne consegue che, al fine di fruire dell'agevolazione in esame, è necessario determinare la percentuale dell'importo del secondo mutuo rispetto all'importo della residua quota di capitale da rimborsare del primo.

Per determinare la percentuale (X) sulla quale è possibile fruire della detrazione degli interessi passivi è possibile adottare, così come prospettato dall'istante, la seguente formula:

X = 100 x (residua quota di capitale da rimborsare del primo mutuo, maggiorata delle spese e degli oneri correlati) / importo del secondo mutuo."

"Capitale nuovo mutuo"

Indicare l'importo del capitale del nuovo mutuo nel caso in cui l'originario contratto di mutuo è estinto e ne viene stipulato uno nuovo.

Oneri Accessori relativi al contratto di mutuo

Gli oneri accessori sui quali è consentito calcolare la detrazione sono le spese necessarie alla stipula del contratto di mutuo.

Tra gli oneri accessori ammessi in detrazione sono compresi anche:

l’onorario del notaio per la stipula del contratto di mutuo ipotecario (con esclusione di quelle sostenute per il contratto di compravendita);

le spese sostenute dal notaio per conto del cliente come, ad esempio l’iscrizione e la cancellazione dell’ipoteca;

l’imposta per l’iscrizione e la cancellazione dell’ipoteca;

l’imposta sostitutiva sul capitale prestato;

le spese di istruttoria;

le spese di perizia tecnica;

commissione spettante agli istituti per la loro attività di intermediazione;

l’intero importo delle maggiori somme corrisposte a causa delle variazioni del cambio per mutui stipulati in altra valuta;

la provvigione per scarto rateizzato nei mutui in contanti;

le quote di rivalutazione dipendenti da clausole di indicizzazione;

la penalità per anticipata estinzione del contratto di mutuo.

Non sono ammessi in detrazione e pertanto non vanno indicati nel campo “Oneri accessori ammessi in detrazione”:

le spese di assicurazione dell’immobile, neppure qualora l’assicurazione sia stata richiesta dall’istituto di credito che concede il mutuo, quale ulteriore garanzia nel caso in cui particolari eventi danneggino l’immobile, determinando un riduzione del suo valore ad un ammontare inferiore rispetto a quello ipotecato (Circolare n. 15 del 20 aprile 2005, punto 4.4);

le spese di mediazione immobiliari (agenzie immobiliari);

l’onorario del notaio per il contratto di compravendita;

le imposte di registro, l'Iva, le imposte ipotecarie e catastali.

"Totale interessi"

Se nel campo " Calcolo interessi sui quali calcolare la detrazione" è stato indicato "SI" il campo "Totale interessi" è ottenuto applicando una delle seguenti formule:

Se non è compilato il campo "Residua quota di capitale da rimborsare del primo mutuo"

costo di acquisto immobile

Coefficiente A = ------------------------------------------

Capitale dato in mutuo (originario)

Totale Interessi = coefficiente A x (Interessi Pagati + Oneri accessori relativi al contratto di mutuo)

Se è compilato il campo "Residua quota di capitale da rimborsare del primo mutuo"

costo di acquisto immobile

Coefficiente A = --------------------------------------------------

Capitale dato in mutuo (originario)

100 x residua quota di capitale da rimborsare del primo mutuo

Coefficiente B = ------------------------------------------------------------------------------------------------

Capitale nuovo mutuo”

Tot. Interessi = [coefficiente A x (Interessi Pagati + Oneri accessori relativi al contratto di mutuo)] x Coefficiente B / 100

Se nel campo "Calcolo interessi sui quali calcolare la detrazione" è indicato "NO" oppure è indicato "Manuale" nel campo "Calcolo " indicare gli interessi passivi, gli oneri accessori e le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui ipotecari contratti per l'acquisto di immobili adibiti ad abitazione principale, pagati nel 2015.

Ad esempio:

1 - Mutuo per acquisto abitazione principale stipulato nel 2000 e intestato ad un solo soggetto

Capitale erogato a titolo di mutuo: € 170.000,00

Costo di acquisto dell'immobile (indicato nel rogito) : € 100.000,00

Interessi passivi pagati nel 2017: € 3.200,00

100.000,00

Interessi sui quali calcolare la detrazione = 3.200,00 x ------------------------ = 1.882, 35

170.000,00

Il dettaglio importi andrà compilato nel seguente modo:

2 - Mutuo per acquisto abitazione principale stipulato nel 2000 e cointestato al 50% a due soggetti

Capitale erogato a titolo di mutuo: € 150.000,00

Costo di acquisto dell'immobile (indicato nel rogito) : € 140.000,00

Interessi passivi pagati nel 2015: € 5.000,00

Interessi sui quali 140.000,00 x 5.000,00

calcolare la detrazione = ----------------------------------- = 4.666,67

150.000,00

Il dettaglio importi andrà compilato nel seguente modo:

3 - L’originario contratto di mutuo per acquisto abitazione principale stipulato nel 2000, intestato ad un solo soggetto, nel 2016 è stato estinto e ne è stato stipulato uno nuovo.

Capitale erogato (originale): € 300.000,00

Capitale erogato a titolo di mutuo nel 2017: € 240.000,00

Costo di acquisto dell'immobile (indicato nel rogito) : € 200.000,00

Interessi passivi pagati nel 2017: € 3.200,00

Residua quota di capitale da rimborsare del primo mutuo: 170.000,00

Coefficiente B = 170.000 / 240.000 x 100 = 70,83%

Interessi sui quali 200.000,00 70,83

calcolare la detrazione = 3.200,00 x ---------------------- x ------------- = 1.511,04

300.000,00 100

Il dettaglio importi andrà compilato nel seguente modo:

Nel codice "PC08A" vanno compresi anche gli interessi passivi indicati con il codice 8 nella sezione “Oneri detraibili” della Certificazione Unica.

Per il rigo PC08 sono previsti due codici (PC08A e PC08B): il codice "PC08B" va utilizzato nel caso in cui nel 2017 l’originario contratto di mutuo sia stato rinegoziato oppure sia stato estinto e ne sia stato stipulato uno nuovo.

Nella sezione "Dati per quadro RP" indicare:

nel campo "Mutuo contratto" selezionare:

"Fino al 31/12/1990"

Per i mutui stipulati fino al 31/12/1990 la detrazione spetta per qualsiasi tipo di immobile e per motivi diversi dall’acquisto (ad esempio costruzione o ristrutturazione).

"dal 01/01/1991 al 31/12/1992"

Per i mutui stipulati dal 01/01/1991 fino al 31/12/1992 la detrazione spetta soltanto per l’acquisto di immobili adibiti ad abitazione diversa da quella principale .

"dal 01/01/1993"

Per i mutui stipulati a partire dal 01/01/1993 non spetta alcuna detrazione per gli immobili non adibiti ad abitazione principale .

nel campo "Calcolo interessi sui quali calcolare la dichiarazione"

"SI" per effettuare il calcolo degli interessi come previsto dalle Istruzioni Ministeriali; in questo caso compilare anche i campi "Costo di acquisto dell'immobile", "Interessi pagati", "Capitale dato in mutuo", "Oneri accessori ammessi in detrazione ";

"NO" se non si vuole effettuare il calcolo degli interessi sui quali calcolare la detrazione; in questo caso compilare direttamente il campo "Totale Interessi".

"Costo di acquisto dell'immobile"

Indicare il costo sostenuto per l'acquisto dell'immobile, indicato nel rogito comprensivo delle spese notarili e degli altri oneri accessori, debitamente documentati relativi:

all'acquisto dell'immobile;

alla stipula del contratto di mutuo; questi ultimi andranno indicati anche nel campo "Oneri accessori ammessi in detrazione" indicare:

"Capitale dato in mutuo"

Indicare l'importo del capitale dato in mutuo.

"Interessi pagati"

Indicare gli interessi passivi, le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui ipotecari contratti per l'acquisto di immobili diversi da quelli utilizzati come abitazione principale, pagati nel 2015.

"Oneri Accessori ammessi in detrazione"

Gli oneri accessori sui quali è consentito calcolare la detrazione sono le spese necessarie alla stipula del contratto di mutuo.

Tra gli oneri accessori ammessi in detrazione sono compresi anche:

l’onorario del notaio per la stipula del contratto di mutuo ipotecario (con esclusione di quelle sostenute per il contratto di compravendita);

le spese sostenute dal notaio per conto del cliente come, ad esempio l'iscrizione e la cancellazione dell'ipoteca;

l’imposta per l’iscrizione e la cancellazione dell’ipoteca;

l’imposta sostitutiva sul capitale prestato;

le spese di istruttoria;

le spese di perizia tecnica;

commissione spettante agli istituti per la loro attività di intermediazione;

l’intero importo delle maggiori somme corrisposte a causa delle variazioni del cambio per mutui stipulati in altra valuta;

la provvigione per scarto rateizzato nei mutui in contanti;

le quote di rivalutazione dipendenti da clausole di indicizzazione;

la penalità per anticipata estinzione del contratto di mutuo.

Non sono ammessi in detrazione e pertanto non vanno indicati nel campo “Oneri accessori ammessi in detrazione”:

le spese di assicurazione dell’immobile, neppure qualora l’assicurazione sia stata richiesta dall’istituto di credito che concede il mutuo, quale ulteriore garanzia nel caso in cui particolari eventi danneggino l’immobile, determinando un riduzione del suo valore ad un ammontare inferiore rispetto a quello ipotecato (Circolare n. 15 del 20 aprile 2005, punto 4.4);

le spese di mediazione immobiliari (agenzie immobiliari);

l’onorario del notaio per il contratto di compravendita;

le imposte di registro, l’Iva, le imposte ipotecarie e catastali

"Totale interessi"

costo di acquisto immobile

Coefficiente A = ------------------------------------------

Capitale dato in mutuo

Totale Interessi = coefficiente A x (Interessi Pagati + Oneri accessori ammessi in detrazione)

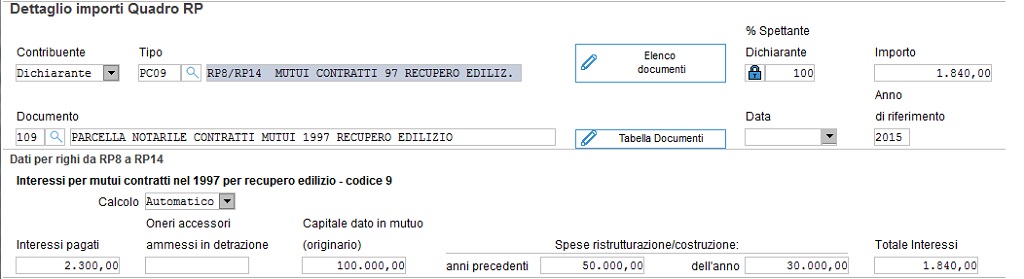

Per il codice "PC09" Mutui contratti nel 1997 per interventi di manutenzione, restauro e ristrutturazione di edifici:

La detrazione spetta solo relativamente agli interessi calcolati sull’importo del mutuo effettivamente utilizzato per il sostenimento, nel 1997 e negli anni successivi, delle spese relative agli interventi di recupero per la cui realizzazione è stato stipulato il contratto di mutuo. Pertanto, nel caso in cui l’ammontare del mutuo sia superiore alle menzionate spese documentate la detrazione non spetta sugli interessi che si riferiscono alla parte di mutuo eccedente l’ammontare delle stesse.

Nella sezione "Dati per Quadro RP" indicare:

nel campo "Calcolo ":

Automatico: per effettuare il calcolo degli interessi come previsto dalle istruzioni ministeriali; in questo caso compilare anche i campi “Interessi pagati”, “Capitale dato in mutuo”, “Spese ristrutturazioni: anni precedenti” e “Spese ristrutturazioni: dell'anno”.

Manuale: se non si vuole effettuare il calcolo degli interessi sui quali calcolare la detrazione; in questo caso compilare direttamente il campo “Totale Interessi”

"Interessi pagati"

Indicare gli interessi passivi e le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui (anche non ipotecari) contratti nel 1997 per effettuare interventi di manutenzione, restauro e ristrutturazione degli edifici.

In base a quanto riportato nella Circolare n. 17/E del 03/05/2005, per fruire della detrazione degli interessi pagati in dipendenza di mutui, devono essere presentati i seguenti documenti: quietanza di pagamento degli interessi passivi relativi al mutuo, copia del contratto di mutuo dal quale risulti che lo stesso è stato stipulato per realizzare gli interventi di costruzione o di ristrutturazione e copia della documentazione comprovante l'effettivo sostenimento delle spese di realizzazione degli interventi medesimi.

Attenzione: vanno compresi anche gli interessi passivi indicati con il codice 9 nella sezione “Oneri detraibili” della Certificazione Unica .

"Capitale dato in mutuo"

Indicare l’importo del capitale dato in mutuo.

"Spese ristrutturazioni: anni precedenti"

Indicare le spese sostenute in anni precedenti per gli interventi di recupero del patrimonio edilizio (risultante da apposita documentazione).

"Spese ristrutturazioni dell'anno"

Indicare le spese sostenute nel periodo d’imposta 2017 per gli interventi di recupero del patrimonio edilizio (risultante da apposita documentazione).

"Totale interessi"

Se nel campo "Calcolo " è stato indicato "Automatico" il campo " Totale interessi" è ottenuto effettuando il seguente calcolo:

somma delle spese effettivamente sostenute per gli interventi di recupero (risultante da apposita documentazione);

rapporto della somma delle spese rispetto all'importo del mutuo contratto nel 1997;

moltiplicazione della percentuale risultante dal rapporto di cui sopra per l'importo degli interessi passivi corrisposti nel 2015 e degli oneri accessori.

Ad esempio:

Un soggetto ha contratto per ristrutturazione nel 1998 pari a € 100.000,00 utilizzandolo per la ristrutturazione dell'immobile (comprovabili da apposita documentazione):

nel 1998 per € 10.000,00

nel 1999 per € 40.000,00

nel 2015 per € 30.000,00

Ha pagato € 2.300,00 di interessi per il periodi d'imposta 2017.

Il soggetto potrà portare in detrazione euro 1.840,00 dato dal seguente calcolo:

(10.000,00 + 40.000,00 + 30.000,00)

------------------------------------------------------- = 0,8

100.000,00

2.300,00 x 0,8 = 1.840,00

Per il rigo PC10 sono previsti due codici (PC10A e PC10B): il codice "P10B" va utilizzato nel caso in cui nel 2017 l’originario contratto di mutuo sia stato rinegoziato oppure sia stato estinto e ne sia stato stipulato uno nuovo.

Per inserire gli interessi passivi e le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui ipotecari contratti a partire dal 1998 per la costruzione e la ristrutturazione edilizia di unità immobiliari da adibire ad abitazione principale utilizzare il codice "PC10A".

La detrazione spetta solo relativamente agli interessi calcolati sull’importo del mutuo effettivamente utilizzato per il sostenimento delle spese relative alla costruzione dell’immobile.

Pertanto, nel caso in cui l’ammontare del mutuo sia superiore alle menzionate spese documentate la detrazione non spetta sugli interessi che si riferiscono alla parte di mutuo eccedente l’ammontare delle stesse. Qualora per questi ultimi per gli anni precedenti si è fruito della detrazione è necessario che siano dichiarati nel quadro RM relativo ai Redditi a tassazione separata.

Nella sezione "Dati per quadro RP" indicare:

nel campo "Calcolo":

Automatico: per effettuare il calcolo degli interessi come previsto dalle istruzioni ministeriali; in questo caso compilare anche i campi “Interessi pagati”, “Capitale dato in mutuo”, “Spese ristrutturazioni: anni precedenti” e “Spese ristrutturazioni: dell'anno” ed eventualmente il campo "Residua quota di capitale da rimborsare del primo mutuo" e “Capitale nuovo mutuo” nel caso di estinzione anticipata del mutuo e successiva stipulazione di un nuovo contratto (Risoluzione n. 390/E del 21/12/2007 e Circolare n. 34/E del 04/04/2008 paragrafo 7.2).

Manuale: se non si vuole effettuare il calcolo degli interessi sui quali calcolare la detrazione; in questo caso compilare direttamente il campo “Totale Interessi”

"Interessi pagati"

Indicare gli interessi passivi e le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui ipotecari contratti a partire dal 1998 per la costruzione e la ristrutturazione edilizia di unità immobiliari da adibire ad abitazione principale.

Attenzione: vanno comprese anche le spese indicate con il codice 10 nella sezione “Oneri detraibili” della Certificazione Unica.

In base a quanto riportato nella Circolare n. 17/E del 03/05/2005, per fruire della detrazione degli interessi pagati in dipendenza di mutui, devono essere presentati i seguenti documenti: quietanza di pagamento degli interessi passivi relativi al mutuo, copia del contratto di mutuo dal quale risulti che lo stesso è stato stipulato per realizzare gli interventi di costruzione o di ristrutturazione e copia della documentazione comprovante l'effettivo sostenimento delle spese di realizzazione degli interventi medesimi.

"Capitale dato in mutuo"

Indicare l’importo del capitale dato in mutuo.

"Spese ristrutturazioni: anni precedenti"

Indicare le spese sostenute in anni precedenti per gli interventi di costruzione e ristrutturazione edilizia (risultante da apposita documentazione).

"Spese ristrutturazioni: dell'anno"

Indicare le spese sostenute nel periodo d’imposta 2015 per gli interventi di costruzione e ristrutturazione edilizia (risultante da apposita documentazione).

Residua quota di capitale da rimborsare del primo mutuo

Indicare la residua quota di capitale da rimborsare del primo mutuo, maggiorata delle spese e degli oneri correlati, nel caso in cui l'originario contratto di mutuo sia stato estinto e ne sia stato stipulato uno nuovo di importo non superiore alla residua quota di capitale da rimborsare, maggiorata delle spese e degli oneri correlati, così come previsto dall'art. 15, comma 1, lettera b), del Tuir

La Risoluzione 390/E del 21 dicembre 2007 prevede che:

"Con particolare riferimento ai mutui contratti per l'acquisto dell'abitazione principale, il beneficio fiscale in esame è riconosciuto anche nel caso in cui l'originario contratto è estinto e ne viene stipulato uno nuovo di importo non superiore alla residua quota di capitale da rimborsare, maggiorata delle spese e degli oneri correlati, così come previsto dall'art. 15, comma 1, lettera b), del Tuir.

………

Ne consegue che, al fine di fruire dell'agevolazione in esame, è necessario determinare la percentuale dell'importo del secondo mutuo rispetto all'importo della residua quota di capitale da rimborsare del primo.

Per determinare la percentuale (X) sulla quale è possibile fruire della detrazione degli interessi passivi è possibile adottare, così come prospettato dall'istante, la seguente formula:

X = 100 x (residua quota di capitale da rimborsare del primo mutuo, maggiorata delle spese e degli oneri correlati) / importo del secondo mutuo."

"Capitale nuovo mutuo"

Indicare l'importo del capitale del nuovo mutuo nel caso in cui l'originario contratto di mutuo è estinto e ne viene stipulato uno nuovo.

"Totale interessi"

Se nel campo "Calcolo " è stato indicato "Automatico" e non è compilato il campo "Residua quota di capitale da rimborsare del primo mutuo", il campo " Totale interessi" è ottenuto effettuando il seguente calcolo:

somma delle spese effettivamente sostenute per la costruzione dell'abitazione principale;

rapporto della somma delle spese rispetto all'importo del mutuo;

moltiplicazione della percentuale risultante dal rapporto di cui sopra per l'importo degli interessi passivi corrisposti nel 2015 e degli oneri accessori.

Se nel campo "Calcolo " è stato indicato "Automatico" e non è compilato il campo "Residua quota di capitale da rimborsare del primo mutuo", il campo " Totale interessi" è ottenuto effettuando il seguente calcolo:

Spese ristrutturazioni: Anni precedenti + Spese ristrutturazioni dell'anno

Coefficiente A = ----------------------------------------------------------------------------------------

Capitale dato in mutuo (originario)

Tot. Interessi = coefficiente A x (Interessi Pagati + Oneri accessori relativi al contratto di mutuo)

Se nel campo "Calcolo " è stato indicato "Automatico" ed è compilato il campo "Residua quota di capitale da rimborsare del primo mutuo", il campo " Totale interessi" è ottenuto effettuando il seguente calcolo:

Spese ristrutturazioni: Anni precedenti + Spese ristrutturazioni: dell'anno

Coefficiente A = ------------------------------------------------------------------------------------------

Capitale dato in mutuo (originario)

100 x residua quota di capitale da rimborsare del primo mutuo

Coefficiente B = ------------------------------------------------------------------------------------------------

Capitale nuovo mutuo

Totale Interessi = [coefficiente A x (Interessi Pagati + Oneri accessori relativi al contratto di mutuo)] x Coefficiente B / 100

Ad esempio:

Un soggetto ha contratto un mutuo per la costruzione della propria abitazione principale nel 2005 pari a € 50.000,00.

Le spese di costruzione, comprovabili da apposita documentazione ammontano a:

euro 6.500,00 per il 2007

euro 15.000,00 per il 2008

euro 18.000,00 per il 2017

Ha pagato € 2.900,00 di interessi per il periodo d'imposta 2017.

Il soggetto potrà portare in detrazione euro 2.291,00 dato dal seguente calcolo:

(6.500,00 + 15.000,00 + 18.000,00)

-------------------------------------------------- = 0,79

50.000,00

2.900,00 x 0,79 = 2.291,00

Se nel campo "Calcolo " è stato indicato "Manuale" compilare il campo " Totale interessi".

Nel codice "PC11" vanno comprese anche le spese indicate con il codice 11 nella sezione “Oneri detraibili” della Certificazione Unica.

Nel codice "PC12" vanno comprese anche le spese indicate con il codice 12 nella sezione “Oneri detraibili” della Certificazione Unica.

Nel codice "PC13" vanno comprese anche le spese indicate con il codice 13 nella sezione “Oneri detraibili” della Certificazione Unica .

Per il codice "PC13 - Spese di istruzione" è necessario che l'operatore verifichi che, in caso di università private, l'importo inserito non superi l'importo delle tasse scolastiche ed universitarie applicate dagli istituti e dalle università pubbliche italiane.

Risoluzione n. 87/E del 11 marzo 2008

...

Per quanto concerne il contributo versato per poter partecipare alla prova di selezione, eventualmente prevista dalla facoltà alla quale lo studente intende iscriversi, si ritiene che il relativo onere sia detraibile ai sensi del richiamato art. 15, comma 1, lett. e ) in quanto, laddove richiesto dall'ordinamento universitario, lo svolgimento della prova di preselezione, costituisce una condizione indispensabile per l'accesso a corsi di istruzione universitaria.

...

Nel codice "PC14" o "PC14B" o "PC14C" o "PC14D" vanno comprese anche le spese indicate con il codice 14 nella sezione “Oneri detraibili” della Certificazione Unica.

Per il codice "PC15A” o “PC15B" indicare le spese sostenute per gli addetti all’assistenza personale nei casi di non autosufficienza nel compimento degli atti della vita quotidiana. La detrazione spetta anche per le spese sostenute per i familiari; non è necessario tuttavia, che il familiare per il quale si sostiene la spesa sia fiscalmente a carico del soggetto.

Se più familiari hanno sostenuto spese per assistenza riferite allo stesso familiare, il limite massimo di 2.100,00 euro dovrà essere ripartito tra coloro che hanno sostenuto la spesa.

Attenzione: Nel codice "PC15A" vanno comprese anche le spese indicate con il codice 15 nella sezione “Oneri detraibili” della Certificazione Unica.

Nel codice "PC16" deve essere compreso anche l'importo indicato con il codice "16" nella sezione “Oneri detraibili” della Certificazione Unica.

Per il codice "PC16" è possibile indicare anche:

Codice fiscale praticante (**)

Cliccare sul bottone ![]() o premere

F9 per poter selezionare (dal quadro dei familiari a carico) il codice

fiscale del figlio per il quale sono state sostenute le spese.

o premere

F9 per poter selezionare (dal quadro dei familiari a carico) il codice

fiscale del figlio per il quale sono state sostenute le spese.

Data di nascita

Se la data di nascita del figlio è presente

e l’anno di nascita è compreso fra il 1998 e il 2012, l’importo (eventualmente

ricondotto al limite) viene riportato nella spesa sostenuta del quadro

RP, nella sezione ![]() .

.

Se la data di nascita del figlio è presente

e l’anno di nascita non è compreso fra il 1998 e il 2012, l’importo non

viene riportato nella spesa sostenuta del quadro RP nella sezione ![]() .

.

Se la data di nascita del figlio è assente

l’importo (eventualmente ricondotto al limite) viene riportato nella spesa

sostenuta del quadro RP nella sezione ![]() .

.

Per il codice "PC17" indicare i compensi comunque denominati pagati a soggetti di intermediazione immobiliare per l’acquisto dell’unità immobiliare da adibire ad abitazione principale.

Nel codice "PC17" deve essere compreso anche l'importo indicato con il codice "17" nella sezione “Oneri detraibili” della Certificazione Unica.

L’Agenzia delle entrate con la Risoluzione del 30.01.2009, n. 26/E ha precisato che se viene pagato, a seguito della stipula del preliminare di vendita, all’Agenzia immobiliare il compenso dell’intermediazione, la spesa può essere portata in detrazione nella dichiarazione dei redditi relativa all’anno in cui la stessa è stata sostenuta, a condizione che tale preliminare risulti regolarmente registrato.

Nel caso in cui l’acquisto non vada buon fine, il soggetto sarà tenuto poi a restituire la relativa detrazione con la prima dichiarazione dei redditi utile. (Circolare del 04.04.2008 n. 34/E).

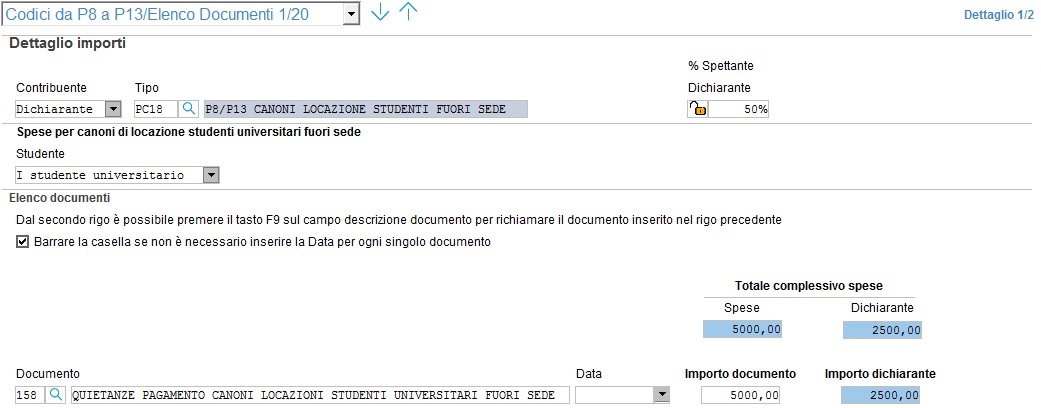

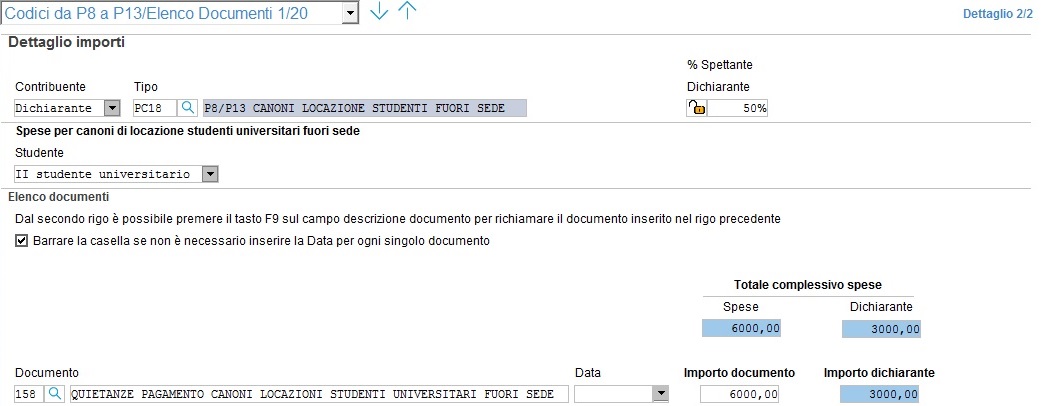

Nel codice "PC18" deve essere compreso anche l'importo indicato con il codice "18" nella sezione “Oneri detraibili” della Certificazione Unica .

In caso di più figli per cui sono state sostenute le relative spese occorre compilare tanti codici "PC18" quanti sono i figli; nel quadro RP verrà riportata un unico rigo con codice "18".

Esempio di compilazione PC18 e relativo riporto nel quadro RP:

Per il primo figlio sono state sostenute spese per € 5.000 da ripartire fra entrambi i genitori;

per il secondo figlio sono state sostenute spese per € 6.000 da ripartire fra entrambi i genitori.

L’importo del primo campo di fianco al codice onere (euro 2.634) viene determinato nel seguente modo:

Spesa sostenuta per il primo figlio

abbattuta a euro 2.633 (perché superiore al limite) x 50% = 1.317 +

Spesa sostenuta per il secondo figlio abbattuta

a euro 2.633 (perché superiore al limite) x 50% = 1.317

-------------

2.634

Nel secondo campo di fianco al codice onere viene riportato l’importo presente nel primo campo, eventualmente abbattuto a euro 2.633,00.

Nell'importo delle erogazioni liberali a favore delle popolazioni colpite da calamità pubbliche o eventi straordinari, da indicare con il codice "PC20", va compreso l'importo indicato con il codice 20 nella sezione “Oneri detraibili” della Certificazione Unica.

Nell'importo delle erogazioni liberali a favore delle associazioni sportive dilettantistiche, da indicare con il codice "PC21", va compreso l'importo indicato con il codice 21 nella sezione “Oneri detraibili” della Certificazione Unica.

Nell'importo delle erogazioni liberali a favore delle società di mutuo soccorso, da indicare con codice "PC22", va compreso l'importo indicato con il codice 22 nella sezione “Oneri detraibili” della Certificazione Unica.

Nell'importo delle erogazioni liberali a favore delle associazioni di promozione sociale, da indicare con codice "PC23", va compreso l'importo indicato con il codice 23 nella sezione “Oneri detraibili” della Certificazione Unica.

Nell'importo delle erogazioni liberali a favore della società di cultura "La Biennale di Venezia", da indicare con codice "PC24", va compreso l'importo indicato con il codice 24 nella sezione “Oneri detraibili” della Certificazione Unica.

Nell'importo delle spese relative a beni soggetti a regime vincolistico, da indicare con codice "PC25", va compreso l'importo indicato con il codice 25 nella sezione “Oneri detraibili” della Certificazione Unica.

Nell'importo delle erogazioni liberali per attività culturali e artistiche, da indicare con codice "PC26", va compreso l'importo indicato con il codice 26 nella sezione “Oneri detraibili” della Certificazione Unica.

Nell'importo delle erogazioni liberali a favore di fondazioni operanti nel settore musicale, da indicare con codice "PC28", va compreso l'importo indicato con il codice 28 nella sezione “Oneri detraibili” della Certificazione Unica.

Nell'importo delle spese veterinarie, da indicare con codice "PC29", va compreso l'importo indicato con il codice 29 nella sezione “Oneri detraibili” della Certificazione Unica.

Nell'importo delle spese per servizi di interpretariato, da indicare con codice "PC30", va compreso l'importo indicato con il codice 30 nella sezione “Oneri detraibili” della Certificazione Unica.

Nell'importo delle erogazioni liberali a favore di istituti scolastici, da indicare con il codice "PC31", va compreso l'importo indicato con il codice 31 nella sezione “Oneri detraibili” della Certificazione Unica.

Nell'importo dei contributi versati per il riscatto del corso di laurea dei familiari fiscalmente a carico, da indicare con il codice "PC32", va compreso l'importo indicato con il codice 32 nella sezione “Oneri detraibili” della Certificazione Unica.

Le spese sostenute dai genitori per il pagamento di rette relative alla frequenza di asili nido, da indicare con codice "PC33", vanno indicate per un importo complessivamente non superiore a euro 632 annui per ogni figlio.

Attenzione: in questi righi vanno comprese anche le spese relative alla frequenza di asili nidi riportate nel CUD. In particolare si precisa che dette spese sono riportate insieme alle spese relative agli "Altri oneri detraibili" con il codice 33 nella sezione “Oneri detraibili” della Certificazione Unica.

Nella sezione "Dati per quadro RP" indicare:

nel campo "Spesa per frequenza asili nido" indicare per quale figlio è relativa la retta indicata nel campo successivo.

In caso di più figli per cui sono state sostenute

le relative spese di frequenza di asili nido, occorre compilare tanti

codici "PC33" quanti sono i figli; nel quadro RP sezione ![]() verrà riportata un unico rigo con codice "33".

verrà riportata un unico rigo con codice "33".

Retta

Indicare la spesa sostenuta per il pagamento della retta relativa alla frequenza dell'asilo nido.

Codice fiscale del figlio (**)

Premere F9 o cliccare sul bottone ![]() per poter selezionare (dal quadro dei familiari a carico)

il codice fiscale del figlio per il quale sono state sostenute le spese

per la frequenza dell’asilo nido.

per poter selezionare (dal quadro dei familiari a carico)

il codice fiscale del figlio per il quale sono state sostenute le spese

per la frequenza dell’asilo nido.

Data di nascita

Se la data di nascita non è inserita, l’importo

(eventualmente ricondotto al limite) viene sommato e riportato nella spesa

sostenuta del quadro RP, sezione ![]() .

.

Se la data di nascita del figlio è presente

e l’anno di nascita è compreso fra il 2013 e il 2017, l’importo (eventualmente

ricondotto al limite) viene sommato e riportato nella spesa sostenuta

del quadro RP, sezione ![]() .

.

Se la data di nascita del figlio è presente

e l’anno di nascita non è compreso fra il 2013 e il 2017, l’importo non

viene sommato alla spesa sostenuta del quadro RP, sezione ![]() .

.

Nell'importo delle erogazioni liberali in denaro al fondo per l’ammortamento dei titoli di Stato, da indicare con codice "PC35", va compreso l'importo indicato con il codice 35 nella sezione “Oneri detraibili” della Certificazione Unica.

Nell'importo dei premi assicurativi relativi alle assicurazioni sulla vita e contro gli infortuni, da indicare con codice "PC36", va compreso l'importo indicato con il codice 36 nella sezione “Oneri detraibili” della Certificazione Unica.

Nell'importo dei premi assicurativi relativi alle assicurazioni aventi per oggetto il rischio di non autosufficienza nel compimento degli atti della vita quotidiana, da indicare con codice "PC37", va compreso l'importo indicato con il codice 37 nella sezione “Oneri detraibili” della Certificazione Unica.

Nell'importo delle erogazioni liberali a favore delle ONLUS, da indicare con il codice "PC41", va compreso l'importo indicato con il codice 41 nella sezione “Oneri detraibili” della Certificazione Unica.

Per le liberalità alle ONLUS (codice 41) e alle associazioni di promozione sociale (codice 23) erogate nel 2015 è prevista, in alternativa alla detrazione, la possibilità di dedurre le stesse dal reddito complessivo (vedere le successive istruzioni della sezione II relativa agli oneri deducibili). Pertanto il soggetto deve scegliere, con riferimento alle suddette liberalità, se fruire della detrazione d’imposta o della deduzione dal reddito non potendo cumulare entrambe le agevolazioni.

Nell'importo delle erogazioni liberali a favore dei movimenti e partiti politici, da indicare con il codice "PC42", va compreso l'importo indicato con il codice 42 nella sezione “Oneri detraibili” della Certificazione Unica.

Nell'importo degli altri oneri deducibili, da indicare con codice "PC99", va compreso l'importo indicato con il codice 99 nella sezione “Oneri detraibili” della Certificazione Unica.

Per il codice “P22A”, “P22B”, “P22C”, è necessario indicare anche il codice fiscale del coniuge al quale sono stati corrisposti gli assegni periodici.

Per il codice "P23 - Contributi per addetti ai servizi domestici", è possibile inserire un dettaglio per lo scorporo dei contributi Inps relativi a collaboratori domestici (colf e badanti) a carico del lavoratore in quanto non deducibili.

Cliccare sul bottone ![]() ed inserire

i dati relativi ai contributi versati.

ed inserire

i dati relativi ai contributi versati.

Comprensivi della quota a carico del lavoratore

Indicare "NO" se l'importo inserito è già stato scorporato della quota dei contributi a carico del lavoratore in quanto non deducibili.

Indicare "SI" se l'importo inserito è comprensivo della quota dei contributi a carico del lavoratore.

Totale contributi Inps versati

Nel caso in cui nel campo "Comprensivi della quota a carico del lavoratore" sia stato indicato No, occorre inserire l'importo dei contributi per addetti ai servizi domestici e familiari al netto della quota a carico del lavoratore.

Nel caso in cui nel campo "Comprensivi

della quota a carico del lavoratore" sia stato indicato SI e sia

stato compilato l'apposito prospetto![]() , viene riportata

la somma degli importi presenti nel campo "Totale contributi INPS

versati (compresi quelli a carico del lavoratore)" del prospetto.

, viene riportata

la somma degli importi presenti nel campo "Totale contributi INPS

versati (compresi quelli a carico del lavoratore)" del prospetto.

Nel caso in cui nel campo "Comprensivi

della quota a carico del lavoratore" sia stato indicato SI e non

è stato compilato l'apposito prospetto ![]() , indicare l'ammontare

dei contributi INPS versati (compresi quelli a carico del lavoratore).

, indicare l'ammontare

dei contributi INPS versati (compresi quelli a carico del lavoratore).

Di cui a carico del lavoratore

Nel caso in cui nel campo "Comprensivi della quota a carico del lavoratore" sia stato indicato No, il campo viene ricondotto a zero in quanto l'importo presente nel campo precedente è già al netto della quota a carico del lavoratore.

Nel caso in cui nel campo "Comprensivi

della quota a carico del lavoratore" sia stato indicato SI e sia

stato compilato l'apposito prospetto ![]() , viene riportata

la somma degli importi presenti nel campo "di cui a carico lavorat.

" del prospetto.

, viene riportata

la somma degli importi presenti nel campo "di cui a carico lavorat.

" del prospetto.

Nel caso in cui nel campo "Comprensivi

della quota a carico del lavoratore" sia stato indicato SI e non

è stato compilato l'apposito prospetto ![]() , indicare:

, indicare:

nel campo che precede l'importo indicare "Manuale"

nel campo successivo (importo) indicare l'ammontare dei contributi INPS versati a carico del lavoratore.

Se per il codice "P23" non viene

compilato l’apposito prospetto ![]() l'operatore deve indicare

se l'importo inserito è al netto della quota a carico del lavoratore oppure

nel caso contrario è necessario indicare nell'apposito campo anche la

quota dei contributi a carico del lavoratore in quanto non deducibili.

l'operatore deve indicare

se l'importo inserito è al netto della quota a carico del lavoratore oppure

nel caso contrario è necessario indicare nell'apposito campo anche la

quota dei contributi a carico del lavoratore in quanto non deducibili.

Nel campo "Importo" verrà riportata la differenza fra "Totale contributi INPS versati" e "di cui a carico del lavoratore".

Dettaglio per codice RP23 Contributi per addetti ai servizi domestici e familiari anno 2017

Per il rigo RP26 utilizzare i codici tipo P266, P267, P268, P269 e P2611.

Il numero presente dopo il rigo "P26" rappresenta il codice onere sostenuto, da riportare nel quadro RP.

Deve essere utilizzato un codice tipo per ogni codice onere deducibile, ad esempio un soggetto che deve dedurre:

contributi alle organizzazioni non governative (ONG) che operano nel campo della cooperazione con i Paesi in via di sviluppo, da evidenziare nel quadro RP con codice "7";

le erogazioni liberali in denaro o in natura a favore di organizzazioni non lucrative di utilità sociale, da evidenziare nel quadro RP con codice "8";

dovrà utilizzare i codici P267 e P268.

Per inserire i dati da riportare nel quadro RP sez. III spese per interventi di recupero del patrimonio edilizio occorre indicare nel campo Tipo il codice "PIII"; ad ogni sezione inserita come tipo "PIII" corrisponderà un rigo nella sezione III-A del quadro RP.

Per ogni singola unità immobiliare oggetto di interventi di recupero del patrimonio edilizio quindi deve essere compilato un singolo rigo per ogni anno.

Per inserire i dati da riportare nel quadro RP sez. IIIC spese per arredo immobili ristrutturati occorre indicare nel campo Tipo il codice "PIIIC"; ad ogni sezione inserita come tipo "PIIIC" corrisponderà un rigo nella sezione III-C del quadro RP.

Per inserire i dati da riportare nel quadro RP Sez. IV Oneri per i quali è riconosciuta la detrazione d'imposta del 55% o del 65% occorre indicare nel campo "Tipo" il codice "PIV1" e/o "PIV2" e/o "PIV3" e/o "PIV4"e/o "PIV5" e/o "PIV6" in base al tipo di spesa sostenuta.

Il numero presente dopo la sigla "PIV" rappresenta il tipo di intervento effettuato, da riportare nel quadro RP.

E' previsto un valore massimo di detrazione per gli interventi:

per gli interventi di riqualificazione energetica di edifici esistenti (codice “1”):

– 181.818,18 euro per le spese sostenute fino al 5 giugno 2013 (55%);

– 153.846,15 euro per le spese sostenute dal 6 giugno 2013 al 31 dicembre 2017 (65%).

La detrazione massima consentita è infatti di 100.000 euro;

per gli interventi sull’involucro degli edifici esistenti (codice “2”) e l’installazione di pannelli solari (codice “3”):

– 109.090,90 euro per le spese sostenute fino al 5 giugno 2013 (55%);

– 92.307,69 euro per le spese sostenute dal 6 giugno 2013 al 31 dicembre 2017 (65%).

La detrazione massima consentita è infatti di 60.000 euro;

per la sostituzione di impianti di climatizzazione invernale (codice “4”):

– 54.545,45 euro per le spese sostenute fino al 5 giugno 2013 (55%);

– 46.153,84 euro per le spese sostenute dal 6 giugno 2013 al 31 dicembre 2017 (65%).

La detrazione massima consentita è infatti di 30.000 euro;

per l’acquisto e posa in opera di schermature solari (codice “5”):

– 92.307,69 euro per le spese sostenute dal 1 gennaio al 31 dicembre 2017 (65%).

La detrazione massima consentita è infatti di 60.000 euro;

acquisto e posa in opera di impianti dotati di generatori di calore alimentati da biomasse combustibili (codice “6”):

– 46.153,84 euro per le spese sostenute dal 1 gennaio al 31 dicembre 2017 (65%);

per gli interventi sull’involucro di parti comuni degli edifici condominiali esistenti (codice “8”, 70%) e per gli interventi di riqualificazione energetica di parti comuni degli edifici condominiali esistenti (codice “9”, 75%).

La detrazione massima consentita è infatti di 40.000 euro.

Istruzioni Ministeriali Redditi PF-2018

Si ricorda che la detrazione per gli interventi di risparmio energetico non è cumulabile con altre agevolazioni fiscali previste per imedesimi interventi, come ad esempio la detrazione per il recupero del patrimonio edilizio.

…

Il limite massimo di detrazione spettante va riferito all’unità immobiliare e, pertanto, va suddiviso tra i detentori o possessori dell’immobile che partecipano alla spesa, in base all’importo effettivamente sostenuto. Anche per gli interventi su

parti condominiali l’ammontare massimo di detrazione deve essere riferito a ogni unità immobiliare che compone l’edificio, a eccezione del caso in cui l’intervento si riferisca all’intero edificio e non a parti di esso.

Per la compilazione del rigo RP71 utilizzare il codice P711 e/o P712 e/o P713 e/o P714.

Il numero presente dopo il rigo "RP71" rappresenta la tipologia del contratto, da riportare nella colonna 1 del quadro RP.

Qualora nel corso dell'anno sia variata la percentuale di spettanza della detrazione occorre compilare un rigo RP71 per ciascuna variazione. Ad ogni sezione inserita con Tipo "P711" e/o "P712" e/o "P713" e/o "P714" corrisponderà un rigo RP71 del quadro RP.

Per la compilazione del rigo RP72 utilizzare il codice P72A.

Qualora nel corso dell'anno sia variata la percentuale di spettanza della detrazione occorre compilare un rigo RP72 per ciascuna variazione; in questo caso utilizzare sia il codice P72A sia il codice P72B.

ATTENZIONE La detrazione sopra indicata non è cumulabile con quelle del rigo RP71 ma il soggetto ha diritto di scegliere quella a lui più favorevole. Tuttavia, nei casi in cui il soggetto può beneficiare di più detrazioni, trovandosi in una delle previste situazioni per una parte dell’anno e in una delle altre situazioni per la restante parte dell’anno potrà compilare più righi utilizzando più modelli. In tale caso il numero dei giorni indicati nelle colonne 2 dei rispettivi righi non può essere superiore a 365 giorni.

Per il rigo RP83 utilizzare i codici tipo P831, P832.

Deve essere utilizzato un codice tipo per ogni codice onere detraibile, ad esempio un soggetto deve detrarre:

l'importo della borsa di studio assegnata dalle regioni o dalle province autonome di Trento e Bolzano, a sostegno delle famiglie per le spese di istruzione, da evidenziare nel quadro RP con codice "1";

l'importo delle donazioni effettuate all'ente ospedaliero "Ospedale Galliera" di Genova finalizzate all'attività del Registro nazionale dei donatori di midollo osseo, da evidenziare nel quadro RP con codice "2";

dovrà utilizzare i codici P831 e P832.