Istruzioni ministeriali Redditi PF - paragrafo 8 Errori contabili

Questo prospetto č utilizzato dai soggetti che, nel rispetto dei principi contabili, hanno proceduto alla correzione di errori contabili derivanti dalla mancata imputazione di componenti negativi nell’esercizio di competenza la cui dichiarazione non č piů emendabile ai sensi del comma 8-bis dell’art. 2 del D.P.R. n. 322 del 1998, nonché dai soggetti sui quali ricadono, a seguito dell’applicazione del regime della trasparenza fiscale, gli effetti di tale correzione.

Con la circolare dell’Agenzia delle Entrate n. 31/E del 24 settembre 2013, sono stati forniti chiarimenti interpretativi in merito al trattamento fiscale applicabile.

Il prospetto va compilato:

nel caso in cui la presente dichiarazione sia una dichiarazione integrativa a favore ed č riservato ai contribuenti che per i periodi d’imposta in cui gli errori sono stati commessi erano imprese in contabilitŕ ordinaria (ovvero partecipavano a dette imprese in caso di trasparenza fiscale). Tali periodi devono essere precedenti a quello oggetto della presente dichiarazione integrativa;

nel caso in cui la presente dichiarazione sia una dichiarazione integrativa a sfavore nella quale, tuttavia, confluiscono gli effetti di correzioni di errori contabili considerati “a favore” commessi in periodi d’imposta precedenti a quello oggetto della presente dichiarazione integrativa.

I righi da RS201 a RS230 vanno compilati al fine di evidenziare le risultanze delle riliquidazioni dei precedenti periodi d’imposta autonomamente effettuate dal contribuente. Tale riliquidazione produce effetti, oltre che con riferimento alla determinazione della base imponibile ai fini dell’imposta sul reddito, anche con riferimento a tutte le componenti sintetizzate in dichiarazione che dalla stessa derivano o sulla stessa si commisurano (es. perdite d’impresa riportabili)

.........

Si ricorda che, ai sensi dell’art. 2, comma 8-bis, del d.P.R. n. 322 del 1998, il soggetto puň presentare entro il termine previsto per la presentazione della dichiarazione relativa al periodo d'imposta successivo, una dichiarazione integrativa a favore per correggere errori o omissioni, che abbiano determinato l'indicazione di un maggior reddito o, comunque, di un maggior debito d'imposta o di un minor credito.

Si ipotizzi il seguente esempio:

Nel corso del periodo d'imposta 2011 il contribuente rileva in Prima Nota l'omessa imputazione di un costo di competenza del 2011 per 1000 euro

In Redditi l'utente deve:

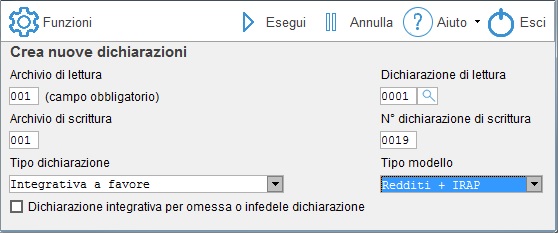

Predisporre una dichiarazione integrativa a favore utilizzando la funzione di crea nuove dichiarazioni

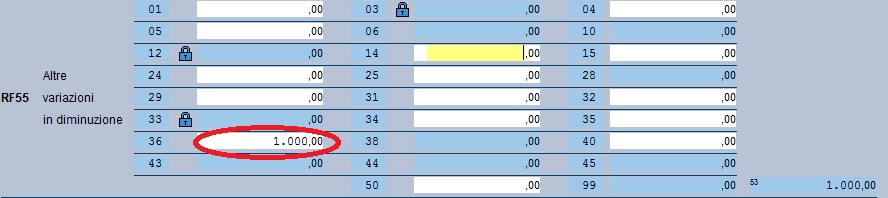

Entrare nella dichiarazione integrativa a favore e, in corrispondenza del rigo RF55 codice 36 indicare il costo omesso nel periodo d'imposta 2016

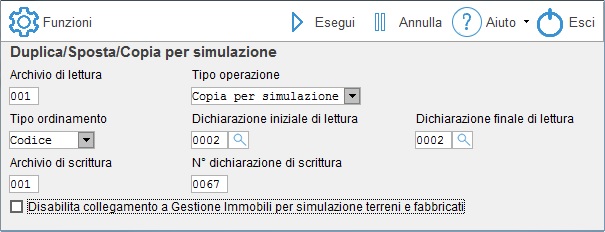

Posizionarsi nella procedura Redditi PF-2017 e, con la funzione Duplica/Sposta/Copia per simulazione (Menů Utilitŕ / Copia dichiarazioni), predisporre una dichiarazione di simulazione della dichiarazione oggetto di errore contabile

Entrare nella dichiarazione di simulazione e modificare l'importo che sarebbe stato variato dall'errore contabile

![]()

Posizionarsi nel quadro

Impostazioni ed eseguire una stampa del brogliaccio della dichiarazione

cliccando sul bottone ![]() .

.

Uscire dalla dichiarazione,

entrare nella dichiarazione originale ed eseguire una stampa del brogliaccio

della dichiarazione cliccando sul bottone ![]() .

.

Mettere a confronto le stampe ed evidenziare tutti i campi variati

Ipotizzando che la dichiarazione avesse solo un utile di 21.000, nessuna variazione in aumento e diminuzione e acconti versati pari a 7.000, dal confronto emergerebbero i seguenti campi variati:

|

RF4 |

20.000 |

|

RF56 |

20.000 |

|

RF59 |

20.000 |

|

RF61 |

20.000 |

|

RN1 colonna 5 |

20.000 |

|

RN4 |

20.000 |

|

RN5 |

4.800 |

|

RN33 |

4.800 |

|

RN42 |

2.200 |

|

RX1 colonna 1 |

2.200 |

|

RX1 colonna 4 |

2.200 |

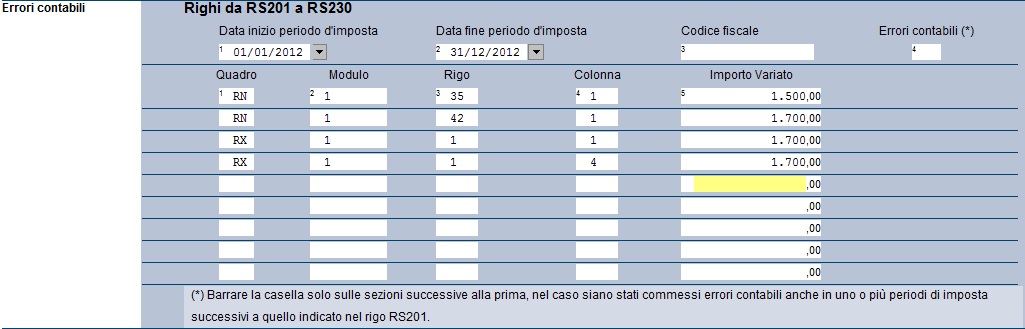

Nel brogliaccio, le informazioni necessarie per la successiva compilazione della sezione "Errori contabili" della dichiarazione integrativa a favore del mod. Redditi 2017, sono le seguenti:

Entrare nella dichiarazione integrativa a favore del mod. Redditi 2017 e posizionarsi sulla sezione "Errori contabili"

Predisporre i primi due inserimenti relativi alla riliquidazione del periodo d'imposta 2011

Primo inserimento

Secondo inserimento

Siccome la dichiarazione relativa al periodo d'imposta 2011 ha chiuso a credito, occorre riliquidare anche la dichiarazione relativa al periodo d'imposta 2012 nel modello Unico PF 2013

Ripetere i punti da 1 a 7 sulla dichiarazione relativa al periodo d'imposta 2012 oggetto di errore contabile, indicando l'eccedenza precedentemente rideterminato nel rigo RN19

Ipotizzando che anche questo periodo d'imposta chiudesse a credito con crediti d'imposta pari a 200 euro, dal confronto emergerebbero i seguenti campi variati:

|

RN35 |

1.500 |

|

RN42 |

1.700 |

|

RX1 colonna 1 |

1.700 |

|

RX1 colonna 4 |

1.700 |

Entrare nella dichiarazione integrativa a favore del mod. Redditi 2017 e posizionarsi sulla sezione "Errori contabili"

Predisporre l'inserimento relativo alla riliquidazione del periodo d'imposta 2012